提升投资者回报的常见思路与策略——投资者回报白皮书系列研究报告之方案篇(2)

全文4637字,阅读约需6分钟

在投资者回报白皮书的系列报告引言篇和现状篇中,我们对造成投资者回报与产品回报之间鸿沟的因素进行了系统的梳理,深入剖析了投资者回报与产品回报之间差异性的起源,以及造成这一差异的投资者行为层面和资管及财富行业层面的种种现状问题等。

从方案篇开始,我们将从多个角度进行研究,试图给出解决上述问题的可行方案。方案篇的首篇重点阐述了客户画像的作用以及如何做好精准的客户画像。本篇作为方案篇的第二篇,我们将把方向聚焦到常见的有助于提升投资者回报的思路与策略的介绍。

这些思路包括闭环思维、弱者思维,账户思维以及资产配置思维。本篇将讲述其各自的特点和使用场景。

研究表明,在具体投资过程中,有很多投资策略可以降低投资者的非理性行为,提高投资者回报。一言以蔽之,所谓的投资策略无非是解决何时买,买多少的问题。合理运用本文所阐明的几种策略,将有助于提升投资者回报。

1 账户规划是财富管理的第一步

弱者思维通常和对市场的敬畏,市场的难以预测联系起来。这的确如此。短期的预测是一件不太靠谱的事情,投资者应该是基于弱者思维的应对。做好应对,在很多时候会比预测更有意义。

基于十年以上的维度,资产收益的长期规律是往往有章可循的。但短期的事不要试图用一种强者思维去预测,因为预测的错误代价很高,比如2021年核心资产高峰时,很多基金卖脱销了,按比例配售,但如今市场跌幅非常大,投资者变得保守、追求安全。回头来看这里面,基于短期的预测起到很大作用。第二,不要轻易判断一个高风险或者低风险的资产类,因为解决方案才是客户真正关心的。财富管理应该是一个结果导向的,客户其实理财的愿望很朴素,就是来赚钱的,把简单留给客户,把复杂留给自己。

从2020、2021年基金的销售数据就可以看出,短期预测是多么的不靠谱。在基金大卖的时候,资管机构和财富管理机构大多数是继续看多A股的。而很少有人提示,市场可能已经过热的风险。

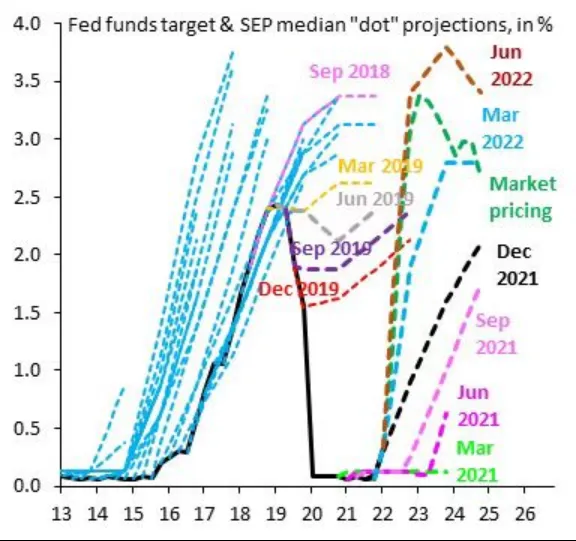

再比如,如图1所示,美联储公开市场委员会对美联储加息路径和降息路径的预测都和真实的路径差异很大。

图1 美联储对美联储加息的预测、降息的预测也往往脱离真实情况

弱者思维还有另外一层含义。就是投资者在资本市场面前也是相对弱势的。财富管理面向的客户大部分是普通投资者,是个人、家庭,较少一部分是机构。这些投资者因年龄、财富水平、投资经历不同而千人千面。从专业性角度,这些投资者有一个共性,就是普遍对金融投资、资本市场的认知相对初级。大部分投资者甚至从没有接触过股市或相关市场。大部分财富管理的投资者包括财富管理机构在信息获取和信息解读方面都处于相对弱者地位。因此,所谓的追涨杀跌,抄底逃顶,买入卖出对于这些投资者而言,十分困难,出错率极高。考虑到客户的专业度,应该通过长期逐步陪伴,让投资者认识和理解波动。在这个过程中,我们依然要努力帮客户实现理财的目标。

基于弱者思维,一方面市场难以预测,另外一方面投资者对资本市场也相对陌生。认知方面的问题交给长期陪伴,但投资者理财的需求是切切实实需要满足的。因此我们需要从弱者思维出发构建自己的框架和体系帮助投资者实现理财目标。

2 闭环思维在财富管理中的应用

过去我们常常给投资者推荐这个金融产品,那个金融产品,把金融产品卖出去了就结束了。重视前端销售有余而后端不足。这种情况如果是刚性兑付时代的固收产品还问题不大,但在净值化转型的新时代,尤其是很多金融产品都或多或少有一些股票仓位的情况下,问题尤为明显。金融产品买完之后就开始和资本市场同频波动了。少部分时候还有出现系统性风险。正常波动过程中的陪伴和系统性风险的提示和防范都是必要的过程。

而对这些,过去很多机构都对此重视不足。

只考虑如何让客户买产品,不考虑客户止盈,客户卖出金融产品的思维我们称之为开环思维。机构很多时候是一种开环的思维,把产品卖出就结束了,其实很多客户在金融产品消费的过程中会经常遇到这样一个困惑,买后就没有人管了,不知道应该持有多久,赚钱了不知道该不该止盈,亏钱了不知道应该加仓还是应该及时止损,后续的服务是缺失的。恰恰金融产品最终的结果,能不能赚到钱,这件事不是买的时候就知道,它不是一个结果导向的东西,而是一个过程导向的东西,你知道我是怎么去操作的,但是结果我不能保证,这是服务好客户的一个非常核心的关键。就像在净值化的世界里,你能赚钱的唯一方式是什么?买卖价差。有买的这个动作,一定要有一个卖的动作,最终才能赚到钱,否则都是纸上的财富。但是我们会发现,其实有太多机构是基于开环的一种运作,它不能够很好地有效地去提升客户的获得感。

2023年11月25日,中国经济信息社携手重庆市江北区人民政府和重庆江北嘴中央商务区管理委员会主办的“迎接买方投顾时代——2023财富管理转型发展论坛”,在重庆江北嘴隆重开幕。嘉实财富总经理陶荣辉在论坛上发表演讲时表示,财富管理的核心是实现生命周期现金流的合理规划,买方投顾的重点则是用产品工具和解决方案服务于客户需求,而买方机构与客户之间的长期深度陪伴则是践行买方投顾行业高质量发展的重中之重。

买方投顾的根本是让产品工具和解决方案服务于客户的需求。陶总认为,财富管理应由“开环”思维转向“闭环”思维。财富和资产管理,不是把产品卖给客户就结束了,后续的服务不能缺失。过往太多的开环操作让很多客户最终变成“基金海王”,手里拿了很多基金,却不知道自己什么时候买的、该怎么处理。所以,“闭环”的思维在财富管理实践中非常重要,客户买的所有商品都应该有一个用户手册,在买的那一刻就要形成一个“闭环”,就是出现什么样的情况应该去止盈,预期要持有多长时间,有一个什么样的投资目标,当产品表现偏离预期目标时该如何处理。把“开环”做成“闭环”,是服务好客户的关键。

3 账户规划是财富管理的第一步