【财富观察】中国债券:经济目标提质增效,债券利率将维持震荡

全文1803字,阅读约需3分钟

嘉实财富研究与投资者回报中心

26年经济目标提质增效、政策基调保持平稳。25年末召开的中央经济工作会议政策基调保持平稳:“坚持稳中求进、提质增效,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度”,财政政策“要继续实施更加积极的财政政策。保持必要的财政赤字、债务总规模和支出总量”;货币政策“要继续实施适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具,保持流动性充裕”。

一季度经济“开门红”,内生动力有待观察。作为十五五开局之年的2026年,预计经济增长仍需要维持一定的增速,但从“稳中求进、提质增效”等政策表述来看,经济目标可能会较之前的5%左右有所调整。财政政策和货币政策的力度可能会边际减弱:财政政策“保持必要的财政赤字”,预计赤字率不会进一步上升,债务规模增量相对有限;货币政策“灵活高效”,降准、降息等全面宽松的触发可能需要一定的契机,或在面临外部冲击时、或在内部经济出现超预期的下行压力时。近期下发的消费品“以旧换新”补贴金额相较2025年有所缩减,汽车购置税政策调整以及消费需求的前置也将对2026年带来压力。更为重要的是,一线城市房价处在加速下滑的过程中,居民家庭资产负债表仍持续受损,对未来收入增长的预期和加大消费的信心均相对低迷,对于提振居民收入的政策可能是需要关注的重点。另外,作为过去几年经济增长主要动力的出口增速,能否在人民币升值、对一带一路出口占比大增的背景下,继续维持比较高的增速,也需要密切观察。

公募销售新规2025年末正式落地,对债基影响明显减弱。2025年12月31日,证监会发布《公开募集证券投资基金销售费用管理规定》,自2026年1月1日起正式施行。在市场最为关注的赎回制度安排方面上出现了一定程度的放宽。正式稿针对债券型及指数型基金的赎回费另作规定,对于个人投资者持续持有满7日的指数型基金、债券型基金,以及对于机构投资者持续持有满30日的债券型基金,可以另行约定赎回费收取标准。预计在后续的实际操作中,个人持有债基超过7日、机构持有债基超过30日可免收赎回费。债基免赎回费的持有期门槛从意见稿的6个月缩短至7日或1个月,大幅缓解了此前市场对债基流动性、交易属性大幅弱化的担忧,机构投资者赎回债基的压力明显降低。

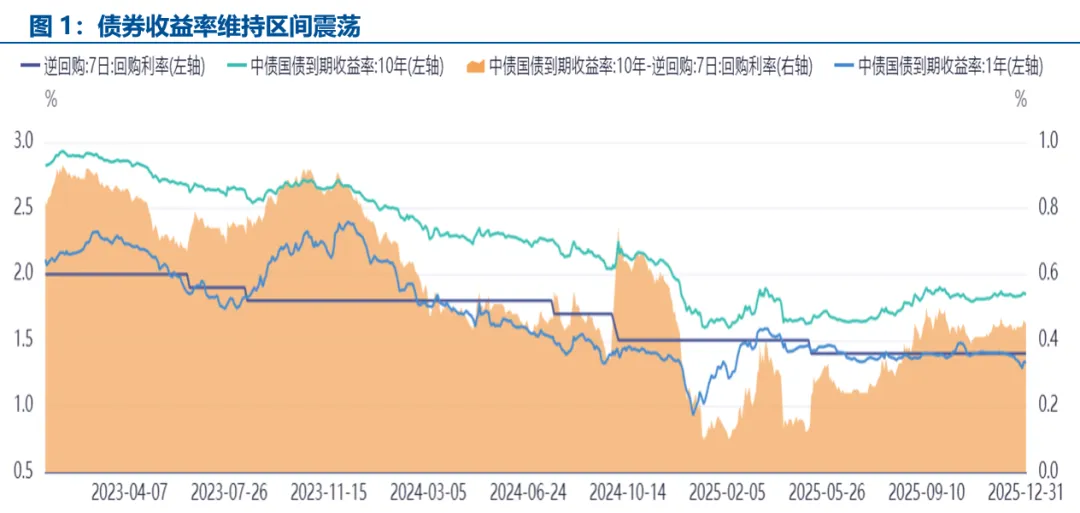

债券利率将以区间震荡为主,暂不存在趋势上行的基本面支撑。在经济内生动力仍相对疲弱,政策对冲以托底为主,未有明显大规模发力的背景下,预计债券收益率不存在趋势上行的基础,在目前的位置已经有一定的配置价值,10Y国债1.85%附近与政策利率7天逆回购1.5%的利差修复至45BP附近,高于2025年31BP的均值,超长端的30Y国债相较于10Y国债的利差也从之前的20BP走扩至40BP附近。而公募基金销售费用新规落地之后,机构行为对市场的影响将减弱。短期债券市场受到权益市场风险偏好持续提升以及对长端、超长端发行压力担忧等的影响,或将以区间震荡为主。如果经济数据没有明显改善、政府债券发行规模低于预期、央行加大购债规模或者降准、降息政策落地等,债券市场或将迎来一波交易机会。

数据来源:同花顺iFind,数据截至2025/12/31

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。