HALO及宏观新范式下,实物资产的配置价值凸显

全文2317字,阅读约需8分钟

嘉实财富全球资产配置总监 王智强博士 CFA

实物资产是一类历史源远流长的资产类,其存在的时间,和对人类社会和生活的作用,要比现代金融资产古老得多。近年来随着人类文明的发展和科技的不断进步,资本市场亦蓬勃兴旺,“非实物”类金融资产受到投资者更多的追逐和欢迎。从部分投资者的视角看,似乎实物资产在潮流面前显得不够“性感”,也缺乏成长性。

但情况正在发生变化。我们观察到,随着人工智能AI为代表的科技的嬗变式跃进,以及全球环境的百年未有之大变局的演化,宏观新范式之下的实物资产正迎来新生,对实物资产的配置价值需要重新进行定义和架构,在账户及投资组合中占据一席之地,从而让账户更具有全局观和强韧性,善用实物资产作为基石将助益账户穿越周期,稳健增长。

一、实物资产的定义

从定义上说,顾名思义,与“虚”对应,实物资产是更为“实”的资产,其为具有物理形态、依托实体属性和使用价值形成内在价值的有形资源。从分类上看,房地产、基础设施、自然资源、大宗商品等均为典型的实物资产的代表。

实物资产的核心特征非常鲜明:有形性让它拥有明确的价值锚点,且价值相对稳定,受经济波动影响更小,与传统金融资产关联度低,能有效分散投资风险。虽普遍存在较低流动性的特点,却也同时具备长期抗风险能力,能有效穿越经济周期的波动。

换言之,虽然实物资产表面看上去似乎不够潮流,但是其“有形”的特征,让其也天然具备自身的独特优势,毕竟当下人类依然需要生活在物质世界当中,日常的吃穿住行用,都与实物密不可分,其具有相当坚实的需求基础,与人类文明息息相关,不可磨灭。

资料来源:嘉实财富

二、AI科技嬗变下的“HALO”策略凸显实物资产价值

在AI技术快速迭代的当下,不少行业正遭受冲击和变化,尤其是今年以来,AI应用恐慌带来的市场冲击持续显现,一些看似在过去有相对稳定的营收来源和业务范式的行业,正在被AI应用所影响和替代。

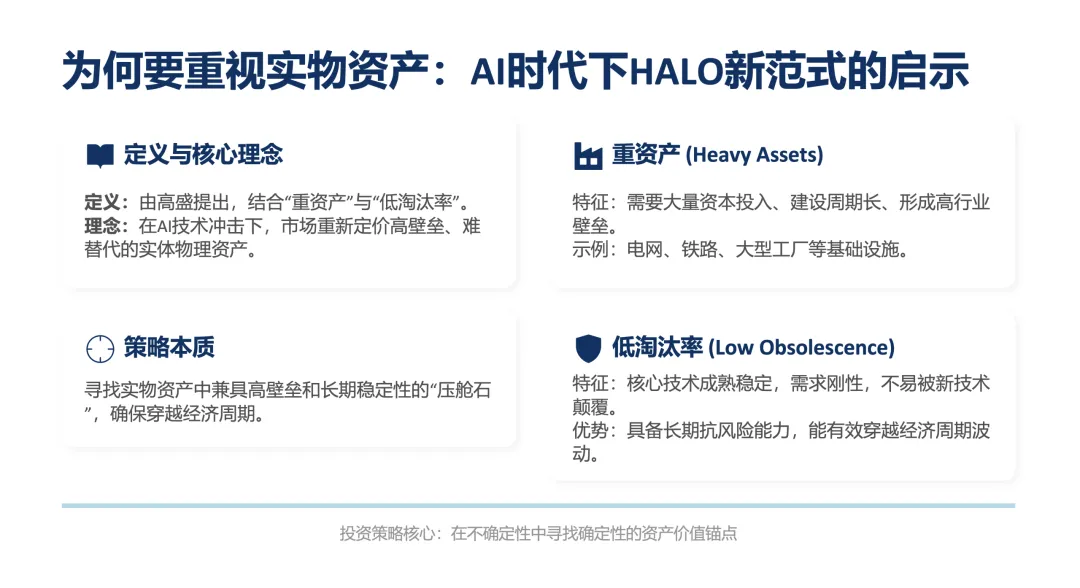

因此,如何打造能穿越周期的稳健投资组合,成为投资者的核心诉求。鉴于此,华尔街机构高盛提正式了“HALO”的概念(重资产HeavyAssets+低淘汰率Low Obsolescence),为市场指明了一种新的投资组合构建方向和思路。

具体来说,高盛认为,AI时代的产业变革让HALO范式成为资产筛选的关键标准之一。AI的快速渗透正在颠覆诸多传统行业,而HALO指向的重资产、低淘汰率资产,因资本投入大、建设周期长形成高行业壁垒,且技术成熟、需求刚性,难以被新技术替代。更重要的是,AI底层也是需要物理形态的,例如芯片、数据中心、通信基建等物理载体,正是AI产业的底层基石。

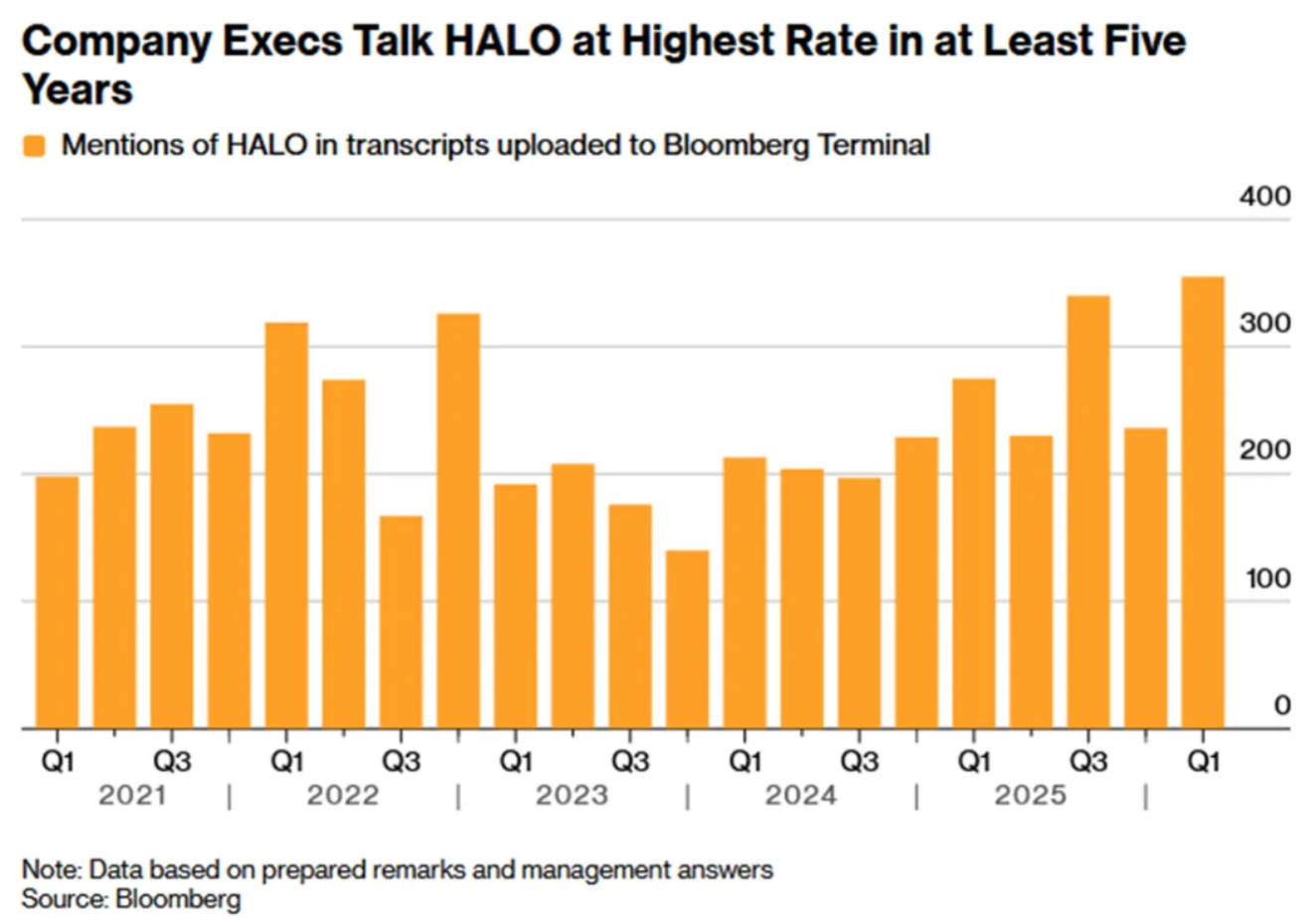

如下图所示,HALO的概念被华尔街上市公司总裁提及的词频已经达到了过去5年的一个峰值,对HALO的重视程度可见一斑,这预示着HALO策略将占据重要的地位!

资料来源:彭博

而如果我们仔细审视HALO的概念,可以发现,其与实物资产具有高度重合的特征,正如我们前文所阐述的那样,实物资产自身的特点决定了,其具有“重资产+低淘汰率”的特征,在HALO策略逐渐盛行的环境下,实物资产在投资组合中的配置比例有望提升。

资料来源:嘉实财富

三、百年未有之大变局环境奠定实物资产的基石作用

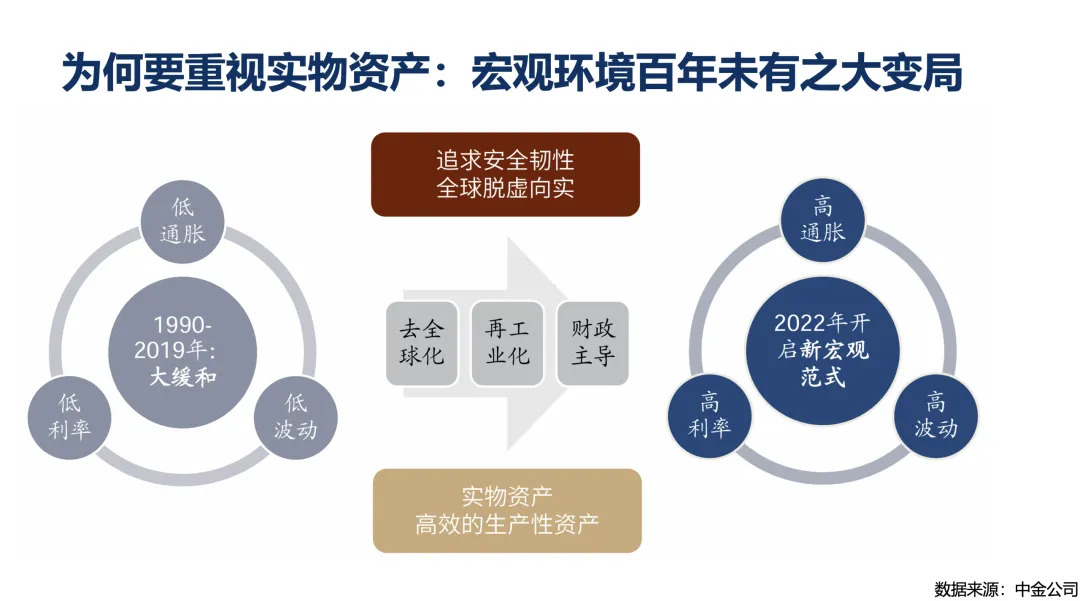

近年来的国际地缘政治和宏观经济环境,都迎来了范式的新变化,彻底告别过去长达几十年的“低通胀、低利率、低波动”的大缓和时代,转向“高利率、高通胀、高波动”的新范式。逆全球化加剧、贸易摩擦频发,不断在影响全球的贸易秩序,各国愈发重视本土产业结构的安全性。而从2022年俄乌战争,到近期中东局势冲突的加剧,投资者看到地缘事件的反复出现,也让“脱虚入实”成为全球共识,实物资源的战略价值愈发凸显。

资料来源:中金公司

四、构建多元配置的稳健型实物资产组合

正如前文所述,实物资产具有极强的配置价值,而应当如何打造一个实物资产的投资组合呢?

从分类上看,实物资产具有多种子类,其风险、收益、现金流、稀缺性、流动性等特征具有差异性,这为我们构建一个实物资产组合奠定了基础。具体来说,能源与公共事业(石油、电网、电力)具备极高的行业壁垒和自然垄断属性,刚需极强,难以被替代,且能提供相对稳定现金流与股息回报,具备优秀的抗通胀、抗周期能力;基础设施(高铁、公路、港口)依托天然的地理垄断性和网络效应,新进入者难以复制,稳定客流往往带来持续收入;化工与稀缺矿产资源凭借资源不可再生性和高技术壁垒,以及下游需求的高稳定性,长期价值难以替代;贵金属(黄金)作为唯一“无国籍”的终极避险资产,能对冲地缘、货币信用、通胀等多重风险,桥水创始人达里奥更是建议:“投资者在投资组合中保持5%至15% 的‘另类货币’(Alternative Money)头寸,其中黄金是首选。因为它是唯一的非债务依赖型资产。”

构建实物资产投资组合,要以稳健为核心,通过多元化的实物资产配置穿越经济周期。以HALO特征资产为核心压舱石,打造涵盖贵金属、能源化工、基建房地产等多元化实物的配置组合,多元化收益来源和分散风险,也可采用风险平价策略均衡不同资产的风险贡献。配置中需聚焦现金流质量、资产稀缺性,坚持长期持有,同时也要警惕潜在风险,包括流动性、周期波动、政策监管、技术替代及地缘冲突带来的运营风险,需全面评估、动态调整配置比例。

资料来源:嘉实财富

五、展望未来,实物资产配置正当时!

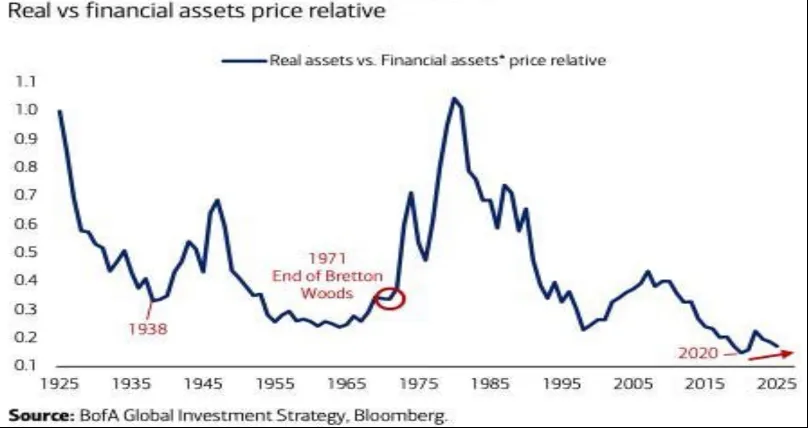

回顾历史,如下图美银的研究所示,在上世纪70年代大滞胀时期,实物资产相对于传统的金融资产的价格曾有一波迅速的拉升。当下相似的宏观背景(滞胀担忧)与全新的产业趋势(实物资产作为AI的基础设施)叠加,我们认为,实物资产再次崛起的时代已经来临了!在HALO新范式和宏观新形势下,将实物资产纳入整个账户配置和账户构建的理念和过程中,也是适应时代趋势的理性选择。唯有重视实物资产的配置价值,才能让投资组合更具韧性,在复杂市场中真正实现穿越周期,长期成长。

资料来源:美银

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。