【财富观察】中国债券:推动价格合理温和回升,债券利率存在上行压力

全文1861字,阅读约需3分钟

嘉实财富研究与投资者回报中心

推动价格合理温和回升,经济名义增速有望抬升。2026年GDP目标在4.5%-5%的区间,并在实际工作中努力争取更好结果。货币政策保持适度,留有一定的政策空间,降准降息等政策工具将更多用于应对突发性事件的冲击。财政政策提质增效,广义财政的力度较去年有所下滑,化债和投资仍为主要的发力方向。虽然实际GDP的目标有所调降,但“推动价格总水平由负转正、消费价格合理温和回升”提到了更高的位置。2025年各季度实际GDP增速前高后低,分别在5.4%、5.2%、4.8%、4.5%,全年则在基数效应之下,预计2026年各季度实际GDP增速有望逐渐抬升。

与此同时,伴随提振内需、反内卷等政策的持续发力,以及外部地缘冲击、油价暴涨等带来的输入性通胀压力,价格水平的企稳和回升将成为确定性的趋势。3月CPI同比涨幅季节性回落至1%,而PPI同比由下降0.6%转为上涨0.5%,且环比上涨1.0%,已连续6个月上涨。叠加美伊冲突之后,油价暴涨并在高位维持的长期影响,价格因素有望逐渐改善,由此带来的经济名义增速的不断抬升有望成为现实。

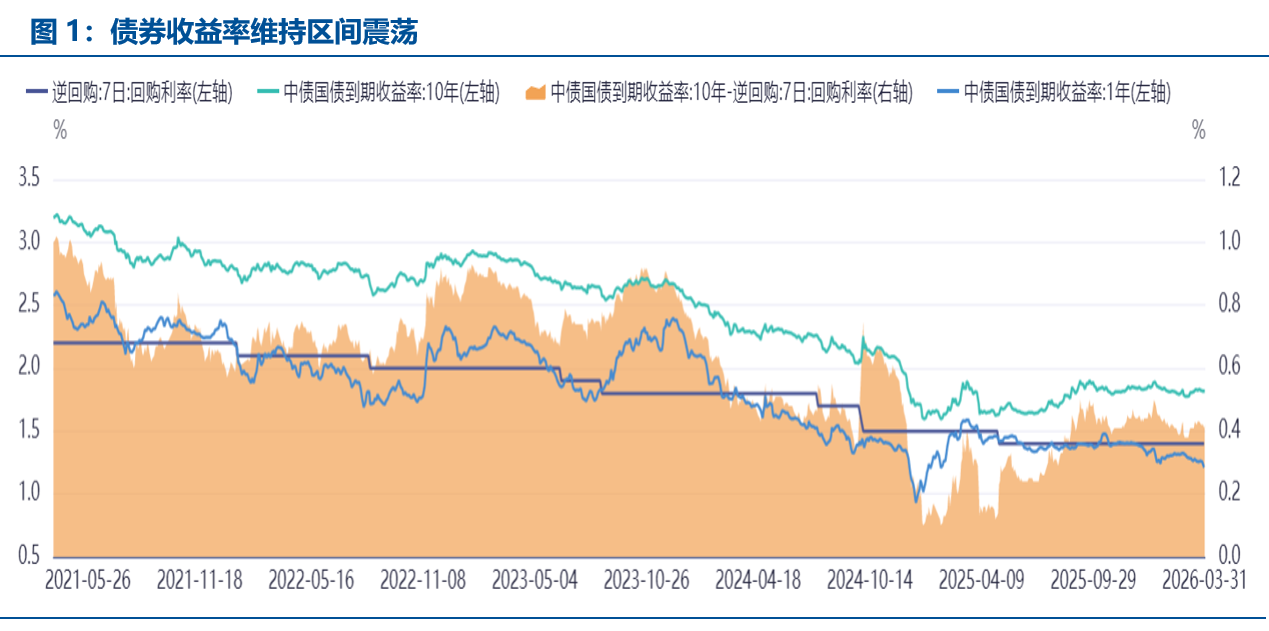

货币市场流动性宽松,一季度收益率曲线趋于陡峭化。政策利率保持稳定,7天逆回购、LPR等均未作调整。央行通过公开市场回购、买断式回购、MLF、国债买卖等多种方式灵活投放资金,货币市场流动性充裕,资金利率仍稳步下行,存款类机构隔夜回购利率DR001降至1.3%以内,7天回购利率也降至1.5%附近。短端利率和信用品种在宽松货币和配置需求的推动下,收益率持续下行;10Y国债窄幅波动,年初股债跷跷板之下最高升至1.9%、其后在债券供给压力缓和下降至1.78%、3月受油价暴涨和通胀预期的影响再度回升至1.83%;而超长期限的30Y国债收益率仍有明显上行,从年初的2.27%上行约8BP至2.35%;整体债券收益率曲线趋于陡峭化,10Y-1Y、30Y-10Y期限利差扩大至60BP、50BP附近,均处在过去3年均值以上。

债券利率存在上行压力,建议以票息配置为主。在基数效应、价格水平以及政策节奏的作用下,国内经济的名义增速有望不断抬升,预计债券利率将存在一定的上行压力。不过,货币和财政政策仍以预防风险和支撑为主,政策力度也有所减弱,同时消费内需也尚未见到明显改善,房地产价格和销量继续底部徘徊,价格上涨暂以输入性因素为主,经济复苏的弹性相对有限,债券利率上行的空间也相对较小,当前期限利差的高企也在一定程度上反映了对经济的乐观预期。短期仍建议以中短端、信用债等票息品种为主要配置,长端利率的交易机会需要择机把握,比如经济数据边际回落、央行加大购债规模或者降准、降息政策落地等。

数据来源:同花顺iFind,数据截至2026/3/31

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。