机会与重构:搭建“好账户”,穿越“资产荒”系列沙龙(5)全天候策略的前世今生

全文2856字,阅读约需3分钟

嘉实财富全球资产配置总监 王智强博士

时有四季更替,月有阴晴圆缺,资本市场亦有牛熊震荡,而如何才能真正穿越周期,实现合意的投资回报呢?对这一问题答案的追求从未停止,全天候策略也应运而生,之后其从理论到实践都在不断精进,为广大投资者开启了解决上述难题的钥匙。本期沙龙的嘉宾——嘉实财富全球资产配置总监王智强博士将和您一起回顾全天候策略的前世今生。

一、逐梦全天候:现实还是乌托邦?

对投资者来说,最理想的投资策略是能够在任何资本市场环境下都有能力获取收益,但这种期待是一种现实还是仅仅停留在乌托邦式的理想国畅想?全天候(All Weather)是一种奢望吗?

事实上,有两种思路可以助益上述目标的达成。

第一种是能够判断市场的涨跌变化,然后根据判断去不断选择适宜的金融工具去匹配观点。这种逻辑本质上是一种强者思维,这意味着做出决策的人能够准确把握市场的变化方向,能够足够敏锐,并且有足够丰富的工具去匹配市场观点,最后付诸行动构建动态变化的组合。但现实中,能够以高胜率判断市场的人可谓凤毛麟角,即使是公认的投资大师巴菲特,也并不能做到在每一个投资年度都避免亏损,换言之,股神也不能真的做到完全的全天候。

第二种思路则是做资产配置。已故的耶鲁大学首席投资官、耶鲁模式创始人大卫·史文森(David Swensen)认为,“资产配置是投资过程的核心环节,是投资收益的最大决定因素。”而Brinson et al.(1986)通过研究91只大型养老金在1974—1983年的业绩表现,从归因分析的角度,指出资产配置可以解释组合93.6%的业绩表现。不同的资产具有周期的不同步性,而利用这一点,就有希望通过资产配置来构建一个穿越周期的组合。

第二种思路的本质是一种弱者思维,我们认知到判断市场先生的难度很大,甚至承认这项工作难以实现,但是同时认为多元资产的不相关性、负相关性是一种具有规律性的特点可以加以利用,合理搭配多元资产就能够实现穿越周期的全天候的投资效果。这不是一种对市场的投降,而是基于对市场更深刻的认知以及对自身禀赋能力认知的基础上的最优化结果。

二、全天候策略与风险平价模型的渊源

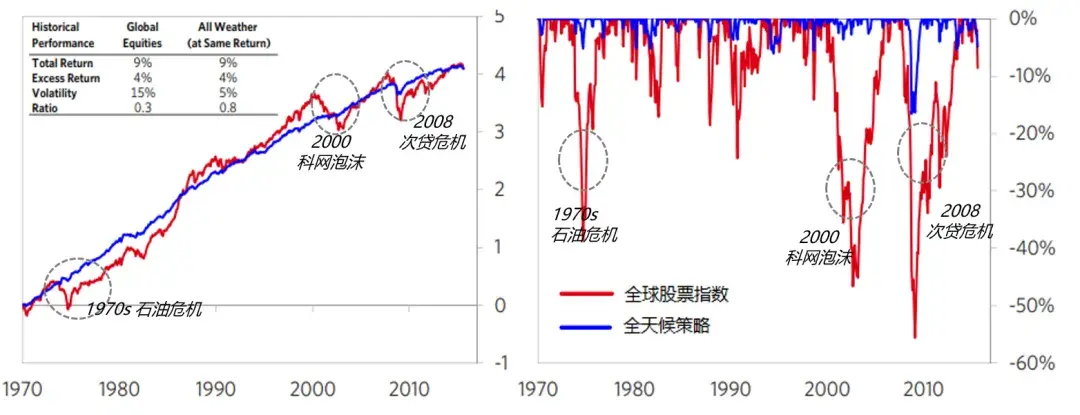

全天候策略与风险平价(Risk Parity)两者的概念经常被混同。这是因为,风险平价策略雏形源自桥水公司于1996年发行的“全天候(All Weather)”对冲基金,但彼时尚未发展成系统的投资组合管理理念。2005年,“风险平价”的概念被正式提出。真正让风险平价策略名声大振的是2008年金融危机,作为风险平价基金的先驱者,“全天候”对冲基金经受住了严重的危机,从2007年7月至2010年4月,“全天候”对冲基金获得了近19%的收益,而同期的传统资产组合平均亏损6%,市场逐渐将目光聚焦在基于风险平衡理念上开发的基金,即风险平价基金。

图1 桥水全天候策略在几次金融危机中的表现

数据来源:桥水

事实上,全天候策略的诞生恰恰与其创始人瑞·达里奥(Ray Dalio)的人生经历有关。在早期,达里奥一度被华尔街誉为最准的分析师之一,热衷于对资本市场进行判断,然后根据这些判断来选择适宜的投资策略(可以看到,这其实正是上文提到的可能实现全天候的第一种方式)。

达里奥的风光在1982年到达了顶峰。他成功预测到了南美债务危机的发生,认为正因为南美债务危机的爆发,美国将走向一场足以媲美1929年的经济萧条,而股市将经历前所未有的下跌。他自己也因此大举做空美股,并且买了大量黄金和国债。

然而造化弄人,后来美联储通过一系列救市方案,成功让美国经济走出了南美债务危机的阴影。美股就此开启了大规模的反弹。这波桥水基金因为他的错误判断,而一度濒临破产。

达里奥意识到,投资是不能靠一个人的判断准不准来赚钱的。首先一个人的经验和能力是有限的,但即便判断是对的,过程中还是会有很多变量来改变判断,很难保证永远是对的。后来达里奥常挂在嘴边的一句话是:“靠水晶球谋生的人,注定要吃碎在地上的玻璃”。在此之后,风险平价模型也应用在了桥水的全天候基金上。

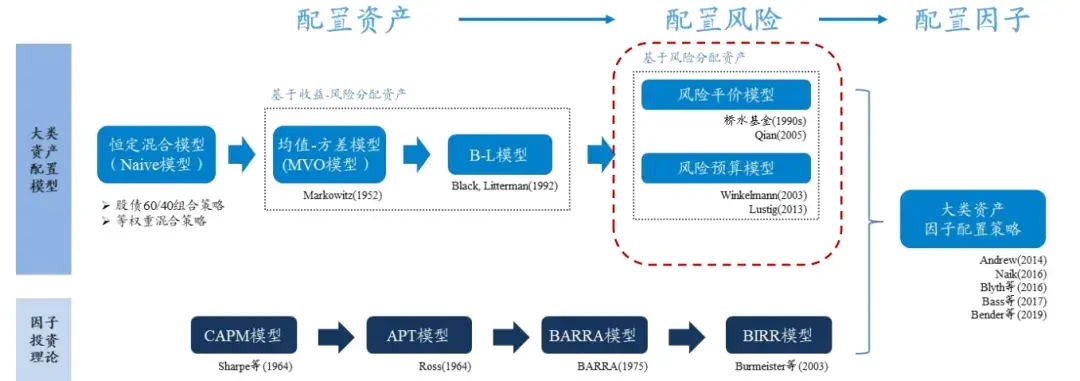

风险平价模型是一种资产配置的分支,与传统的恒定比例模型、均值方差模型以及BL模型等不同,上述几个模型是基于投资资金的分配比例的研究,而风险平价模型则是基于风险维度的平衡,希望能够通过配置不同的资产,让每一类资产对于组合的风险的贡献比例大致相等。

传统的配置模型仍需要对市场有所判断,需要能够给出不同资产类的预期收益的前景展望,对预测具有一定的敏感性。但风险平价模型则专注于风险端,认为只要控制好风险端的波动,不同资产的搭配就能够应对几种核心的经济前景(基于经济增长和通货膨胀的二维分类),从而实现全天候的投资效果。

图2 大类资产配置模型的分类

数据来源:国泰君安

三、全天候策略的本土化进展及展望

基于风险平价的全天候策略在全球范围内获得了成功,得到诸多投资者的青睐,而这一舶来品当前在中国本土也开始步入发展期和成长期。国内的优秀管理人也开始将风险平价模型运用到实际的投资组合管理中,一些表现不错的产品也开始获得更多投资者的关注。

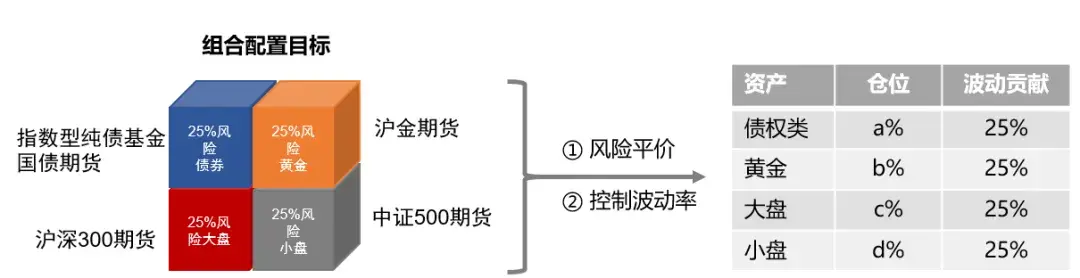

举例来说,我们可以考虑如下一个基于风险平价的全天候本土化策略:以中国债券、黄金、大盘指数、小盘指数为主要底层资产,以国债期货、指数型纯债基金、沪金期货、股指期货等标准化资产为投资标的,通过风险平价的方法,构建全天候策略组合,使得4类资产对组合的波动贡献均等。控制组合在不同的波动率(例如5%),每日跟踪目标仓位变化,超过一定阈值即调仓。其思路演示如下图所示:

图3 一个本土化全天候策略的模型构建演示(例)

数据来源:嘉实财富

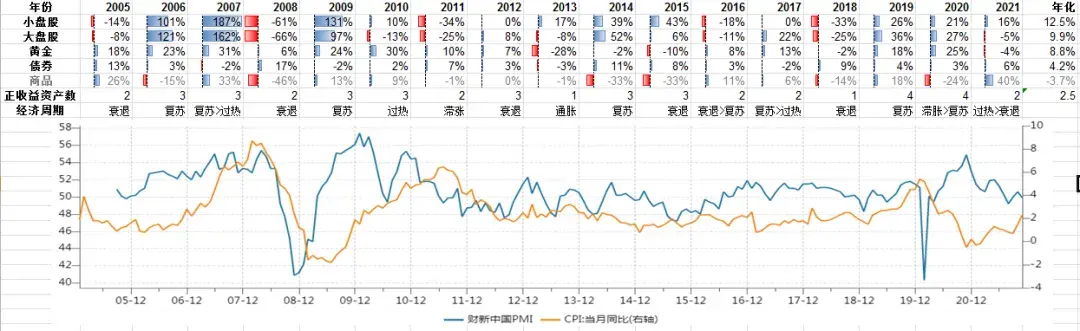

这样的一个本土化资产的全天候策略组合为何能全天候呢?有两点原因,第一,股、债、金的组合长期收益向上,且能穿越周期;第二,过去近20年,境内大盘股、小盘股、债、黄金4类资产的组合,平均每年有2.5类为正收益,并且每年至少有1类资产为正收益。换言之,这个组合的底层资产长期而言都具有创造收益的能力,但是周期不同,每一年都很少有所有资产都涨的时候,但同样也未曾出现过所有资产都下跌的时候,这就是配置的魅力。

图4 中国历年大类资产收益及PMI、CPI数据(2005-2021)

数据来源:Wind

四、大道至简:对全天候策略的思考

我们能够真的到达“全天候”的理想国度吗?或许不容易。但仍有很多有益的尝试,能够让我们接近上述理想状态,而基于风险平价模型的全天候策略,就是一种目前看来颇为有效的方式。

大道至简,我们总结以下几个让全天候策略成功的重要原则:

第一:多资产:任何单一资产都不能真正穿越周期,而多资产可以;

第二:风险平价:从风险的角度平衡组合的资产配置,会更加平衡;

第三:弱者思维:基于规则,而非主观的市场判断来调整组合仓位;

第四:保持耐心,坚持长期主义,唯有长期主义才能真正穿越周期。