债券投资中的买入持有策略和理财目标的实现

嘉实财富总经理助理 张吉华博士

嘉实财富首席宏观分析师 谭华清博士

帮助实现客户稳健理财目标,目前较为合适的工具是什么?还是想跟大家说下债类工具。

以美债为例,经过第1场总统辩论后,整体市场在重返“特朗普交易”,押注通胀难下、维持高利率,所以美国国债的利率持续在高位。但近期又看到美国十年期国债利率又因为PMI疲软而走低。

美股剧烈波动,大家都很担心,但是美国债市(利率)处于惊涛骇浪中时,大家似乎比较淡定,反而想着抄底。

不同的态度,背后或许是股债两类产品在回报目标R、和期限T上的特征不同。

举例说明,市场上有某临近到期的债券(剩余期限约1年、初始面值100元),如果以最新市值比如97元购入,按半年付息为前提,除了收到2次票息以外,持有到期后,发债人得按100元面值还本。

也就是说,当下买这种债,在T=1年后,如果没有违约的话,两次票息及本金的兑现将具有一定的确定性。

目前以市价购入美国中长期债券,或许就能达到这个效果。虽然有一定的汇率等风险,但美国国债以主权信用为担保,可以说几乎不会违约。

其实在国内投资工具箱里,我们接触到的债基,也有这个特点。还记得6月21、24日两天吗?全市场的可转债无差别下杀,客户很担忧含转债的债基会怎么应对。

经过和管理人的沟通,得到的答案或许出乎所有人的意料。很简单,应对思路就一条:

把转债当债!

从纯债性的角度来梳理,转债也有YTM到期收益率。当时转债大跌后,根据wind数据全市场500只转债里,YTM在5%以上的券,有大概30只,这里面有一部分债券可能是被低估的,提供了低位投资的机会。

按管理人的话说“只要主体不违约,按期还本付息,那我手里的转债往往就能兑现为到期收益率,增厚组合回报”。

这是债券的设计规则决定的,和人的因素无关。

还有一个典型例子,就是 “短久期信用债”策略。在化债的大背景下,发债主体对于公开市场的老债,能按点儿还本付息,那短期利率上升下降,对债券价格的冲击其实影响较小。

这就是债券投资里,持有至到期的力量。

保险产品也是一样。保险资管一般采取久期匹配策略,20~30年的长期负债匹配长期的资产,所以短期交易利率涨跌往往并不是保险资管投资时的主要考量。

在前期买入储蓄分红险或国内预定利率寿险产品的客户,不用过分担心央行国债借入的举动,因为跟你所持有的产品没太大关系。

以前大家谈买入持有,做时间的朋友,心里第一想到的是股票基金经理经常提起的逻辑,好公司要长期持有。

但说实话,长期有多长,大家心里也没数。能否挣到钱,挣多少钱都不确定。

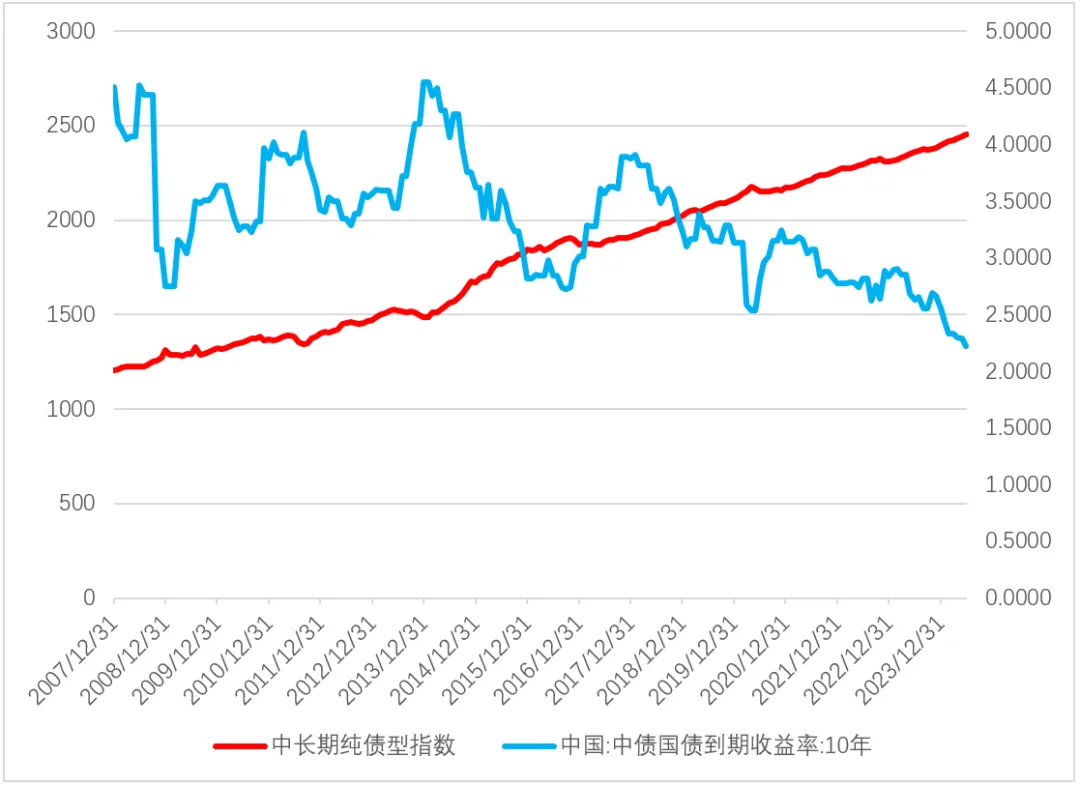

但对照债类资产而言,就能大致明白,持有至到期是有明确期限(T)和到期收益率目标(R)的。这是可以算的清楚的,这是和股票资产最大的不同。

对债类资产谈“买持”,最长也就是持有至到期。或许这个特征,才更贴近客户的理财目标和规划。

这也解释了,只要发债主体能持续经营、偿还融资的能力不损坏,那么债的二级市场交易价格被错杀之后,它往往会反弹。这里不赘述。

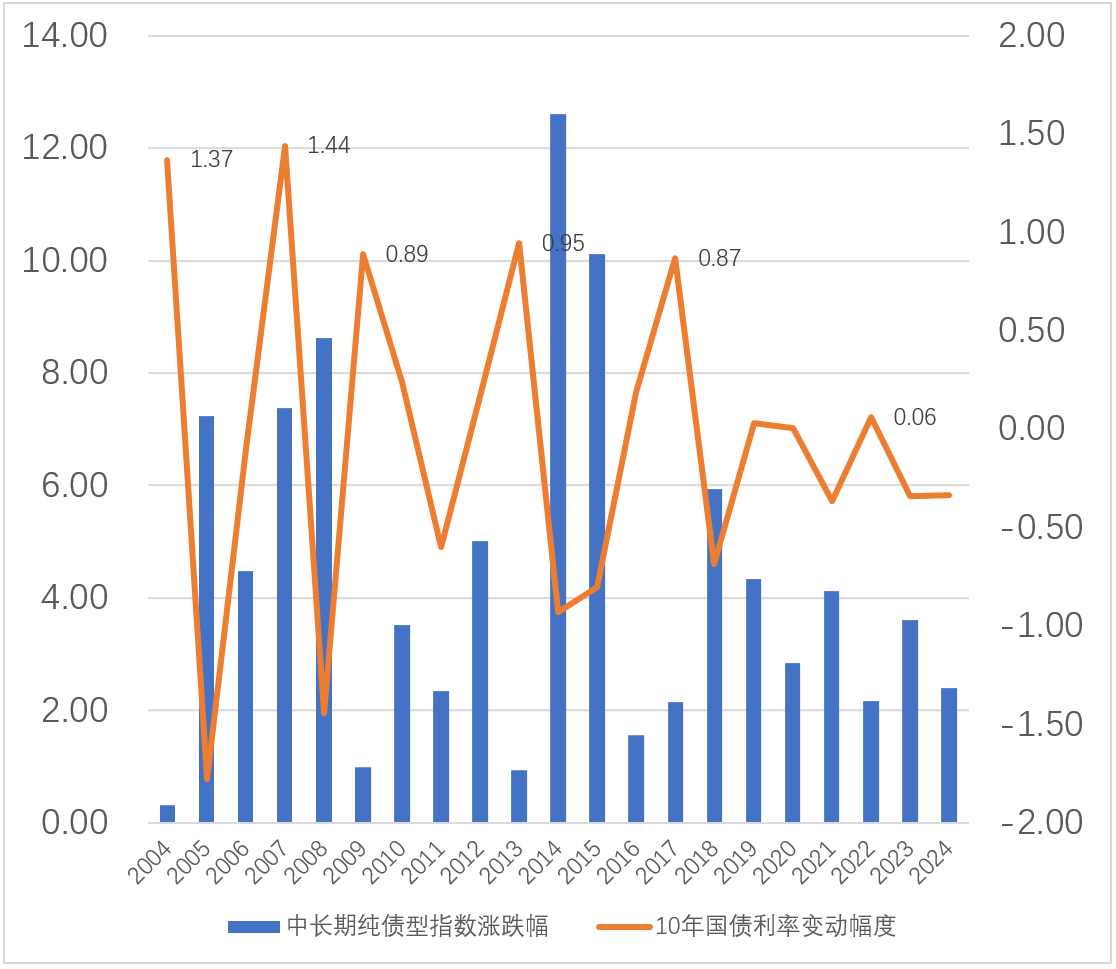

图1 中国中长期纯债基金指数年度涨跌幅和十年国债到期收益率变动

由于债券是带着票息的资产,所以债券的估值里面,除了价格的波动,还有应计利息部分。因为利率的波动会导致价格的波动,但是应计利息部分可以对冲一部分价格波动。通过久期的控制和信用风险的合理防范,管理人可以选择那些到期收益率较高的债券资产持有到期,即使中间发生利率波动,但有应计利息部分的保护,从年度角度,投资这类短久期信用债基金能有效助力实现稳健理财目标。

图1表明,历史上,中国的十年期国债利率有比较大的波动,但是债基指数从年度范围看并未出现亏损。也就是说,利率有牛熊,但是债基在熊市往往只是回报变得低很多。因此,如果利率上行风险到来,我们要做的是降低收益预期。

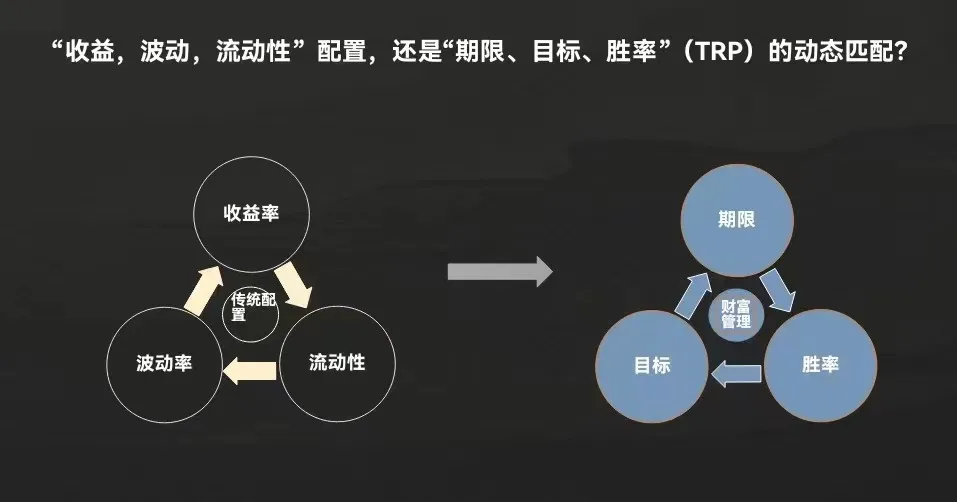

最后,从大家熟悉的TRP角度来看,债基相对于股基而言,TRP的三要素更加清晰可定。

可以这么说,债券管理人手里的每一张券,都被明明白白的标上了 T、R、P 的价码,看这个价码和组合的管理目标匹不匹配。

所以投顾要做的,就是手握债基工具,帮客户问好3个问题:

1.管理人的 R 和账户的目标是否一致…

2.管理人的 T 和我客户的流动性是否匹配…

3.管理人对于 P 的判断,依据充不充分?

更复杂的需求,或许还考虑现金流。

财富管理配置,稳字当头,更多了解债类的固收替代工具实有必要。

跟客户沟通的过程中,心理能始终想着TRP三要素,做好匹配,还能更好地把握客户需求。

数据来源:wind。以上数据仅供参考,历史表现不预示未来,市场有风险,投资需谨慎。