【财富观察】中国股票:政策转向,中国资产迎来重估的机会

全文2072字,阅读约需5分钟

嘉实财富研究与投资者回报中心

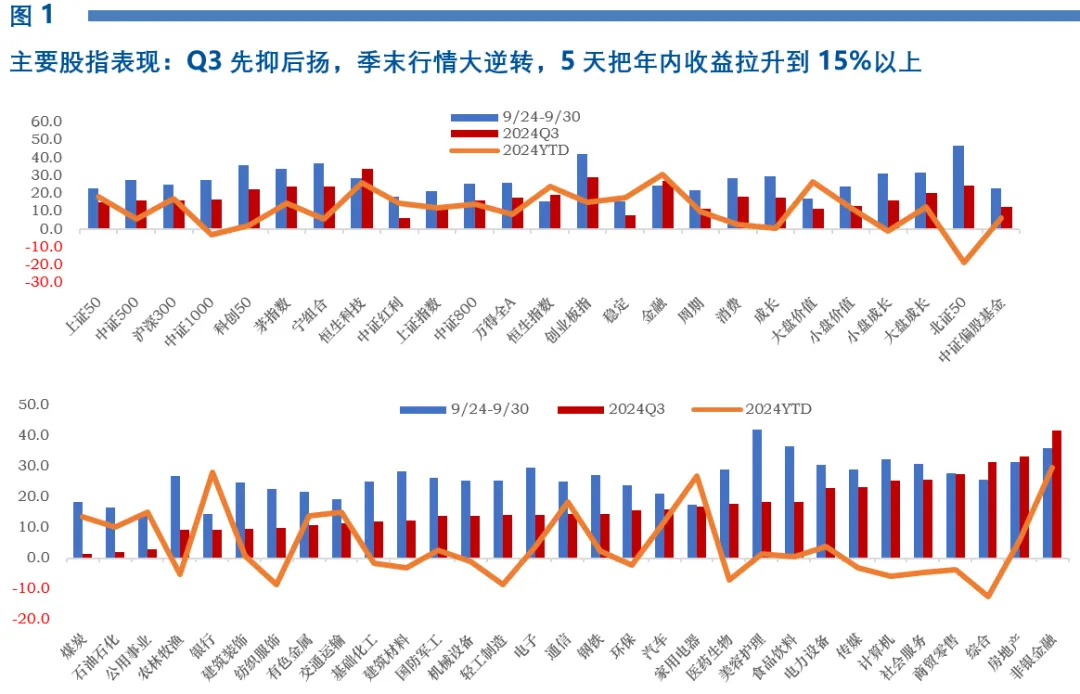

3季度,A股先抑后扬,上证综指涨12.4%收在3300上方、沪深300涨16.1%、创业板指暴涨29.2%;小盘、成长风格绝地反弹,wind微盘大涨30%、中证红利涨8.9%;申万一级行业全线收涨,非银、地产涨幅30%以上,煤炭、石油石化、公用事业等防御板块大幅落后。交投从9/23之前的5000亿附近到之后超过2万亿,情绪高涨。月末的“闪电牛”行情,让偏股基金落后指数,偏股基金平均涨10.7%、而A股平均大涨20.0%。

回顾3季度,国内经济仍然偏弱,外需虽有韧性但投资、消费都很低迷,房价持续下跌,市场对稳增长发力的期待较高但实际释放较慢,悲观情绪蔓延,股指持续下挫。直到9月24日国务院新闻办公室就金融支持经济高质量发展有关情况举行新闻发布会,推出货币、地产、资本市场等一揽子刺激政策,在此刺激下极大提升了投资者信心,市场情绪高涨行情大逆转,国庆节前的5个交易日把股指年内涨幅拉升到15%以上。

数据来源:wind 嘉实财富.数据截至2024年9月30日

政策已经转向,资本市场最关注的风险化解资金(地方债、地产、银行)得到明确支持,与前期政治局会议,都极大提升了投资者信心,这也是市场短期反弹的主要驱动力,即信心的恢复。中期看反转,我们认为A股过去3年多的熊市大概率已经终结,估值持续收缩也反应了基本面弱势,但伴随着重要政策的反转,宏观经济有望在明年下半年开始见底回升,中国资产迎来重估的机会。当然,由于经济结构的复杂性、外部环境的不确定性,会使得修复过程不会一帆风顺。

但在财政政策预期最终证实之前,考虑到短期大幅修复了信心和预期,市场可能进入缓冲期,机会分化。短期快速上涨后最终形成牛市、震荡市亦或重回熊市,也取决于后续的经济基本面,企业盈利回升的支撑才是中长期健康牛市的基础。从过去逆周期调节的经验(2008-2009年4万亿计划、2016年棚改货币化+供给侧改革、2020年疫后特别国债刺激),财政扩张有利于带动PPI的回升,最终带动企业ROE的回升。但就四季度而言,10月下旬进入三季报披露期,同比数据大概率还是下滑的,当期盈利数据限制反弹高度。季报结束后,A股进入盈利真空期,增量政策将持续释放,政策和风险偏好的变化将主导市场走势,这两个因素未来一段时间均偏正面,跨年行情可以期待,但由于缺乏基本面的支撑,波动加大也难免。风格上,价值风格的优势已经持续了近3年,成长风格在本轮行情中绝地反弹,目前风格优势不明显,但随着政策的释放、风险偏好的提升,成长可能会占优。

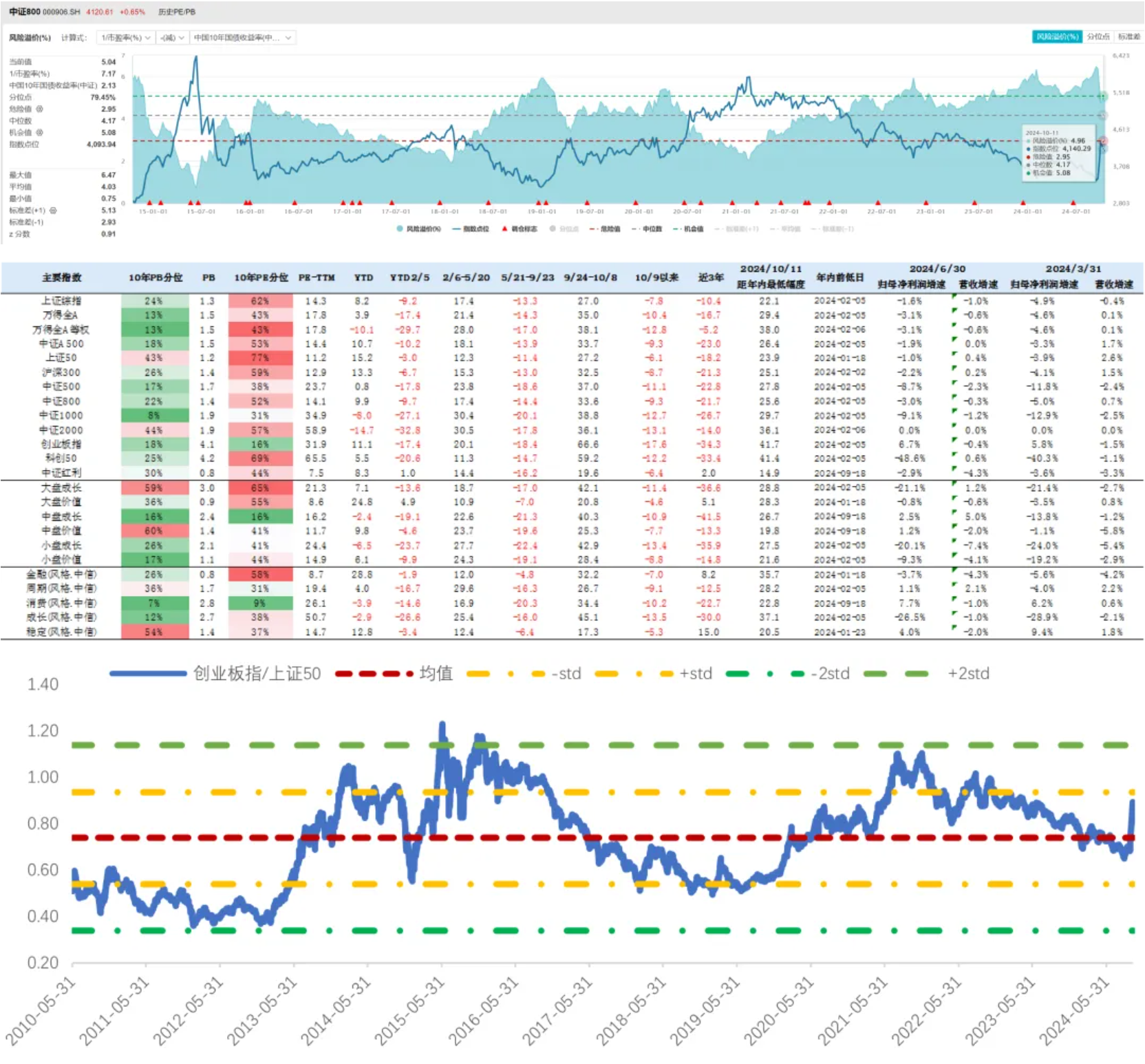

A股估值已修复到合理位置:中证800指数PE估值14倍(近10年52%百分位)、PB估值1.4倍(近10年22%百分位)、相对国债利率的风险溢价4.96%,百分位从极值位置修复到78%,但风格分化,大盘价值修复到合理位置、中小成长的估值依然较低。

数据来源:wind,数据截至2024/10/11

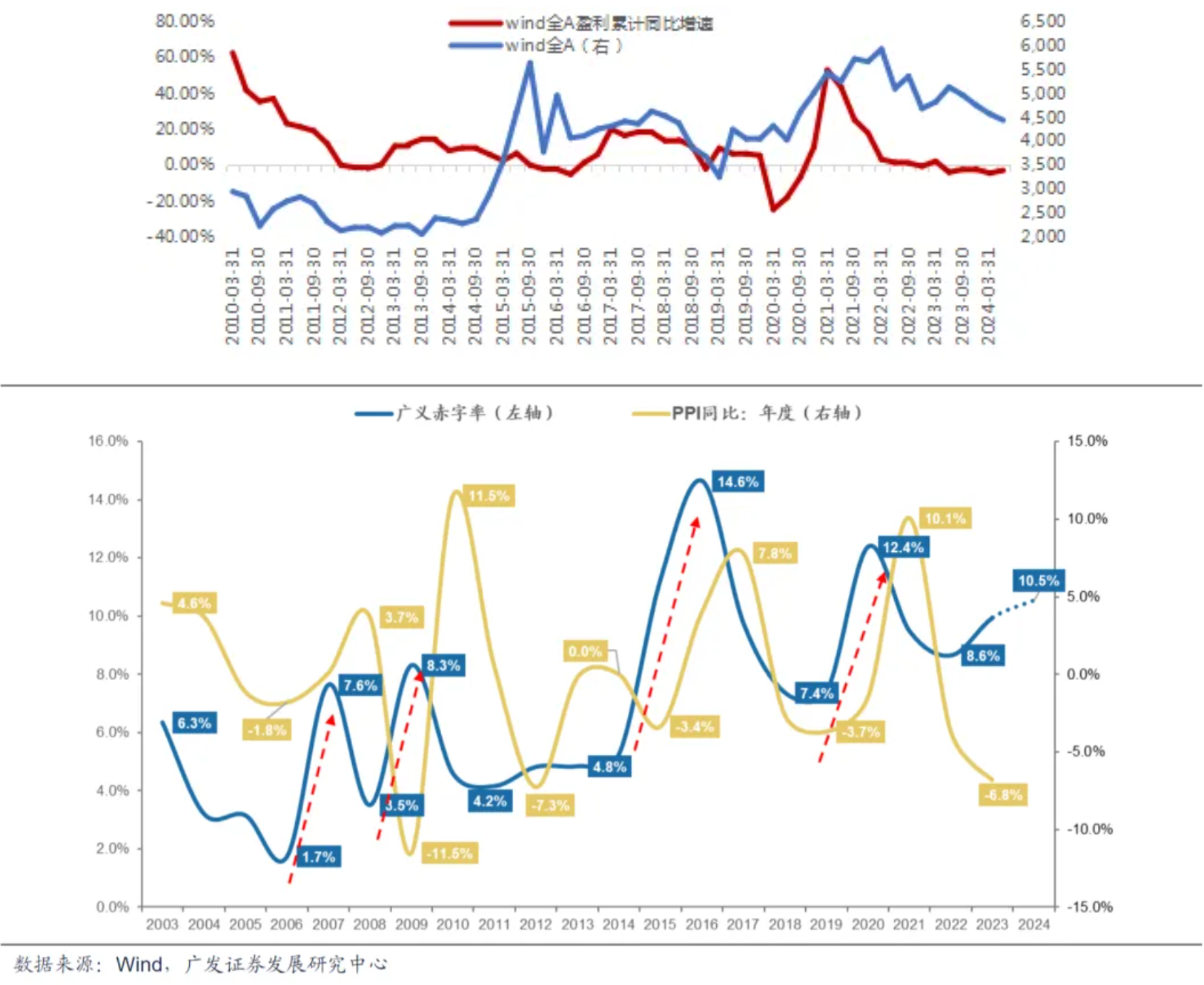

盈利基本面还在下滑趋势中,但政策的转向和持续投放将加快下行周期的结束,明年下半年盈利有望见底回升:2021年下半年以来,全A盈利增长持续下行,时长超过历史下滑平均时长(13个季度,一般8~10个季度)。基本面何时见底回升是焦点,从过往来看,财政政策加码扩张有利于加速下行周期的结束,带动PPI回升最终带动企业ROE的回升,可能在明年下半年,但市场底往往会在盈利底之前来临。

增量资金哪里来?宏观上,海外美联储进入降息周期;国内货币政策宽松(降准、降息、降存量房贷和股市支持工具等一系列金融政策“组合拳”,涵盖货币、地产、股市支持措施)。长期资本方面,新增货币政策工具(股票回购专项贷款、 “股票回购、增持再贷款”给上市公司和大股东定点宽信用);利率低位,险资资产荒有增配权益资产的(随着保费的增加,险资可运用资金余额上升到30万亿)条件和需求(国债利率下降到2%附近);如政策反转,外资也有仓位回补的需求。个人资金方面,随着股市的回暖,3年前入市的煎熬基金将逐步修复,亦有赎回落袋的压力,但也有理财资金、存款的入市。

选择主动还是指数基金?历史上,偏股基金的超额主要在估值和业绩双升的环境中获得,如2015、2019-2021年,基金经理的超额来自于对行业基本面拐点的判断、对个股定价的前瞻判断。快速上行的“闪电牛”行情,指数基金因为仓位较高、龙头公司权重高等优势,弹性最强,但在结构分化的市场,主观配置和选股更有优势。中证偏股基金3年年化收益率已经下行了快3年,有向中枢回归的需求。在个人投资者占比较高的市场,超额收益依然是可期的,但是对基金经理的风格也要有充分的认知。

数据来源:wind,截至2024/10/11