印度股市1990

全文3575字,阅读约需6分钟

嘉实财富首席宏观分析师 谭华清博士

——印度已经大到不能忽视,印度股市或将牛到不能忽视。

一、印度股市并不是含着金钥匙长大的

人口红利和科技进步构成了印度经济长期增长的基础。印度拥有庞大的年轻人口,教育水平也在持续改善,坚定沿着市场化方向改革,印度经济有望获得长久发展。但即使如此,印度股市也是比较特殊的存在。再美好的经济前景似乎也很难支持它能连涨9年(截至2024年7月31日)。这已经创下人类有史以来普通股票指数年度连续上涨的纪录。

由于上涨的时间过于漫长,人们可能已经习惯了印度股市的上涨,甚至产生了一种错误的印象,好像印度股市一生下来就是长牛的。

但它并不是含着金钥匙长大的。熟悉全球各国经济发展历史的朋友就清楚,经济增长是稀缺的,经济不增长才是常态。过去300年,真正脱离贫困陷阱、中等收入陷阱的经济体大约40个,还有160多个经济体不是在贫困陷阱中,就在中等收入陷阱中。

看看战火纷飞的中东和非洲、再看看被通胀折磨的拉美,经济长期稳定可持续的增长是天时地利人和的长期和谐,大部分经济体满足不了这些条件。

当我们带着历史的眼光再去看印度的股市,我们会发现,印度股市和印度经济一样,并不是天生就是长牛的。

印度很长一段时间都是贫穷落后的代名词。诺贝尔经济学奖得主卢卡斯1985年在剑桥大学马歇尔讲座中呼吁:“印度政府是否可以采取一些行动,引导印度经济像印度尼西亚或埃及那样增长?如果是,具体是什么?如果不是,是什么原因导致了印度的‘本质’?这些问题对人类福利的影响简直令人震惊:一旦人们开始思考这些问题,就很难再去思考其他问题了。”

和印度经济一样,在2000年以前,其实印度股市也并不卓越,波动性大于趋势性,反复震荡了十年之久。

印度股市和美股亦步亦趋始于2001,之后一起平庸了10年,金融危机后,一同摆脱了平庸,步入了史上伟大的牛市阶段。

历史是连续的,不理解2000年前的印度,可能也理解不了2000年后的印度,无论经济还是股市。

这篇报告就和大家一起开启时光之旅,回眸印度的90年代,那同样是一个激动人心的年代!

二、印度股市的两个阶段

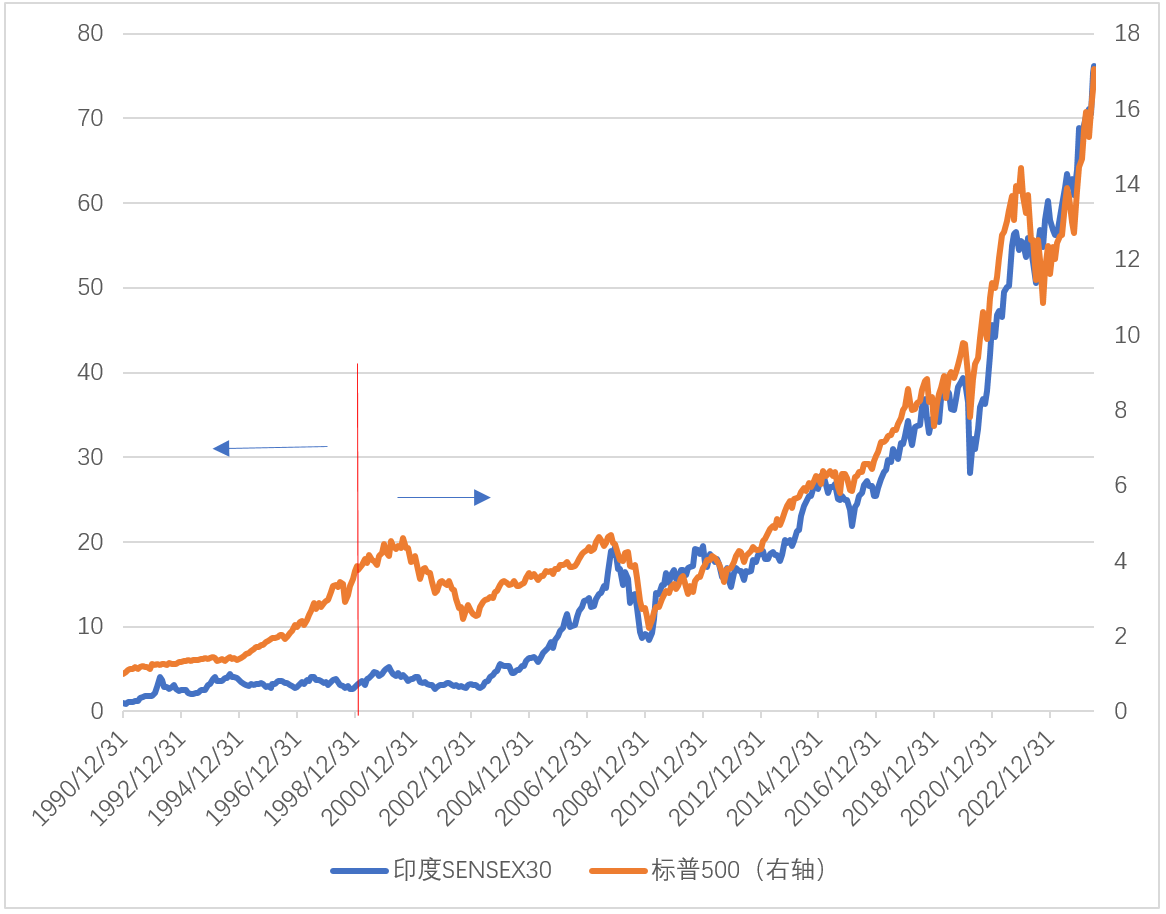

图1 印度股票指数和标普500的走势对比

数据来源:Wind。统计区间为1990年12月-2024年7月

从图1可以看出,大约从1999年左右开始,印度股票指数和标普500的走势高度相关,标普500出现大熊市的时候,往往印度孟买30也会出现熊市。

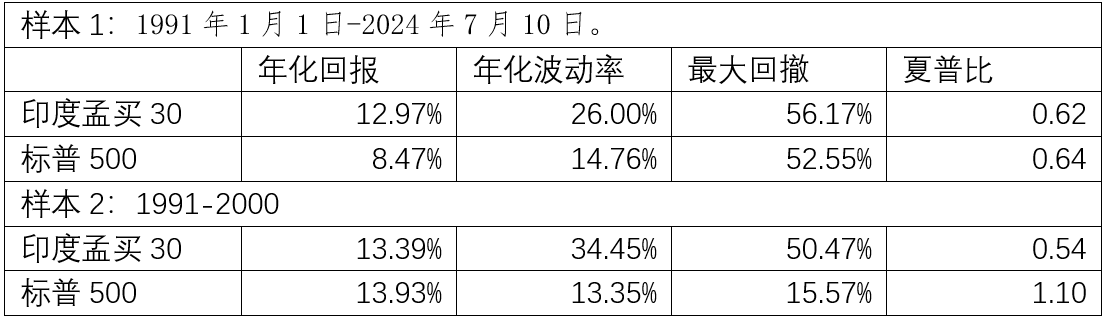

表1 印度孟买30和标普500历史风险收益特征

数据来源:Wind。统计区间为1991年1月1日-2024年7月10日

注:未考虑汇率。以上仅为投资者宣传教育之目的参考使用,不构成任何收益承诺或保证,历史不预示未来表现,市场有风险,投资需谨慎。

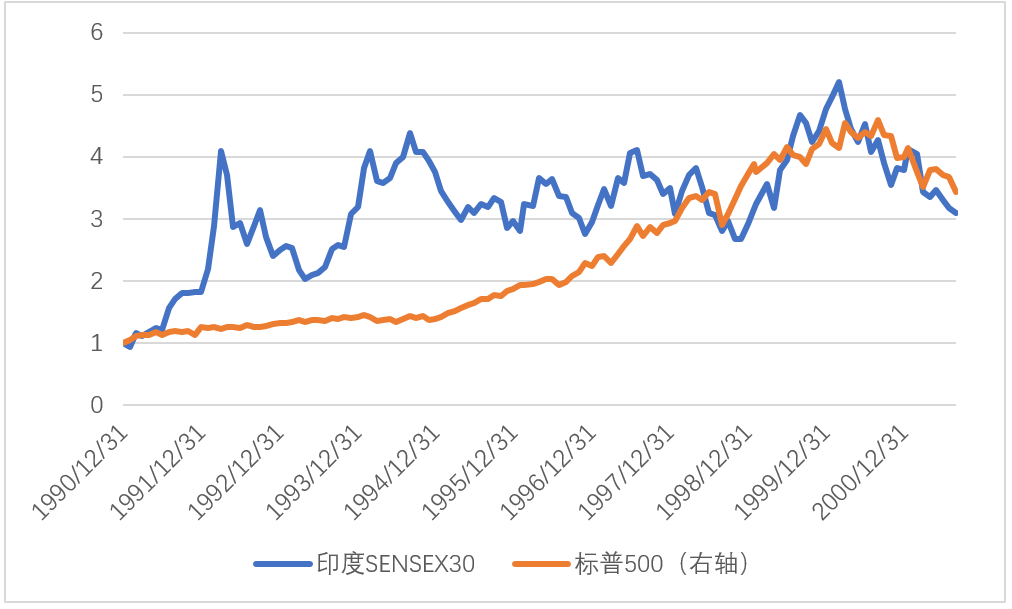

回到2000年以前,印度股市和标普500的差异性则是一目了然。

图2 20世纪90年代的印度股票指数和标普500

数据来源:Wind。统计区间为1990年12月-2020年8月

20世纪90年代印度的经济和股市到底发生了什么,这是我们要去探索的。

三、1990年代的印度改革

事实上,1991年拉奥政府宣布市场化改革伊始,正处于经济危机当中,包括工业生产下滑,国际收支危机等。市场化改革包括减少市场准入行政许可,进一步放宽市场准入,减少行政审批,减少外汇干预,实施外汇贬值。包括银行系统和资本市场市场化改革也同步开展。减少行政干预,放宽市场准入,降低存款准备金率和流动比率,暂停银行国有化等措施陆续施行。

从危机到改革,再到问题的解决是需要时间的,对于印度而言,大约花了10年时间。从宏观经济视角,改革的主要成果在于把银行系统的不良贷款压下去了,银行系统的资本充足率得到了明显的提升。银行系统可以轻装上阵支持经济发展。

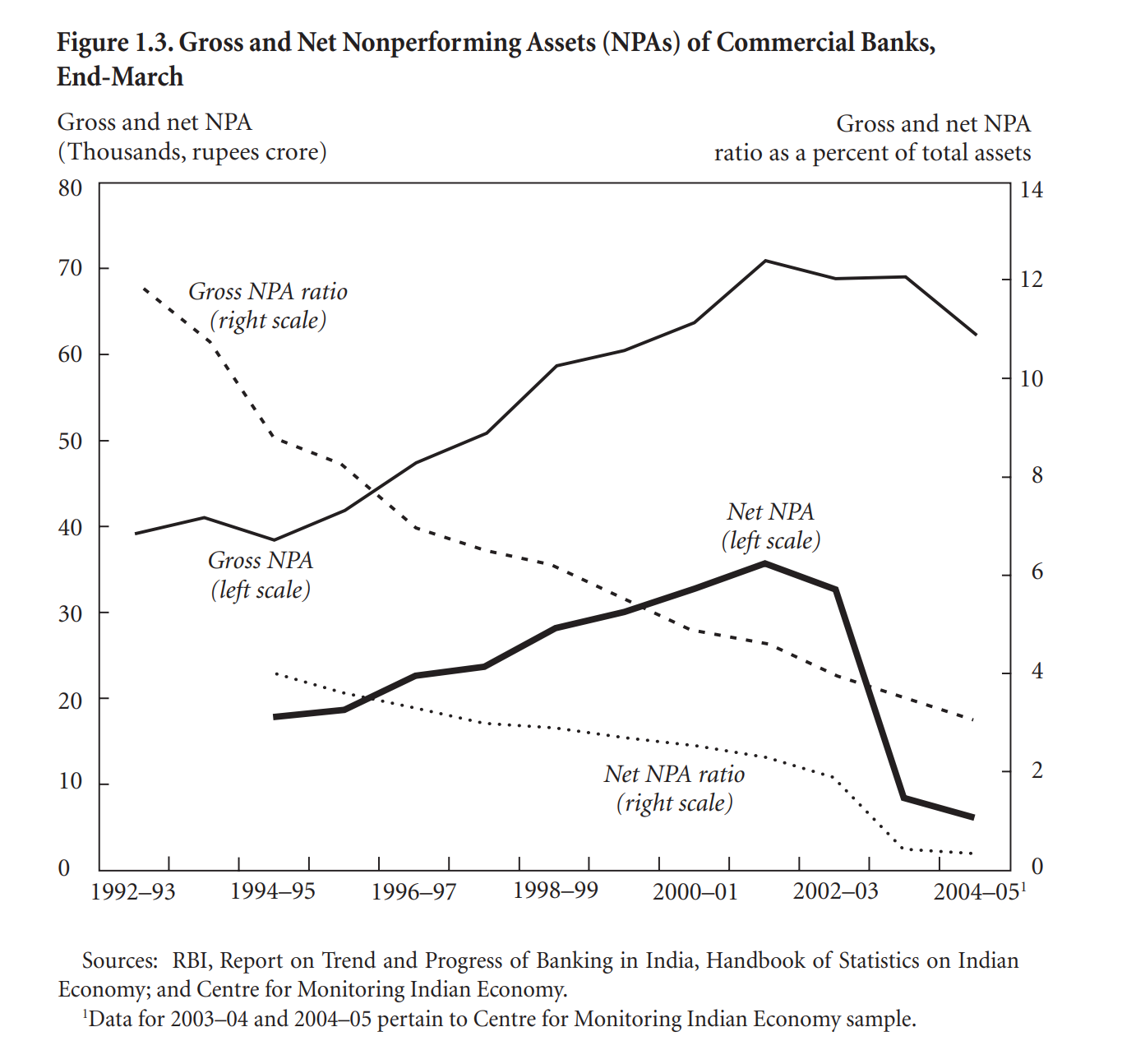

图3 印度银行系统的不良贷款在不断上升直到2000年前后

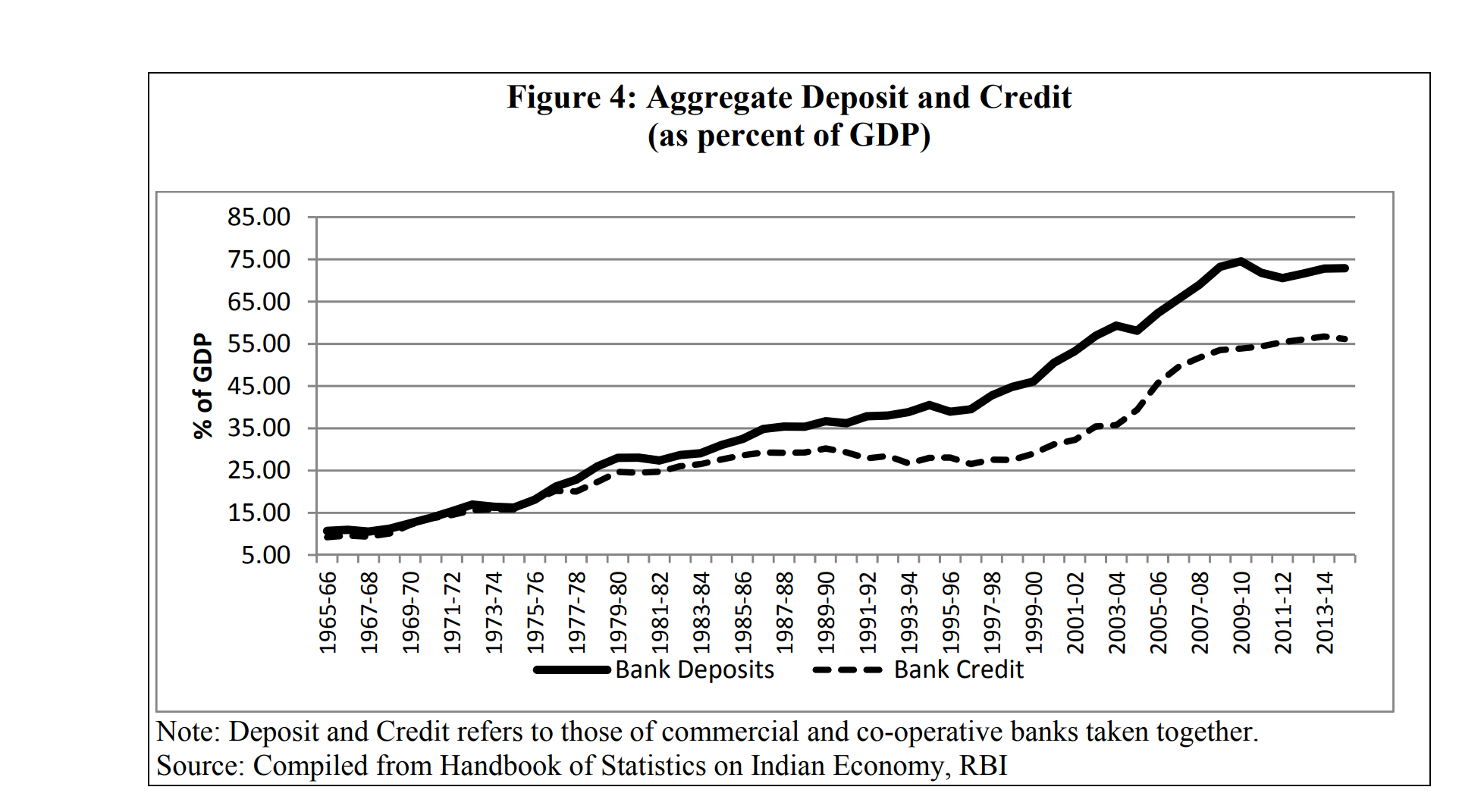

图4 印度银行系统的信贷在2000年左右触底

表2 印度银行系统的净利润情况

图3、图4以及表2,从不良资产占比以及银行系统的净利润表现都表明,印度银行系统在2000年前后开始重新焕发生机,也可以通过银行系统的净利润表现来佐证。

印度银行系统的健康化进程一直持续到2008年-2009年。虽然国际上爆发了全球金融危机,但印度的银行系统受益于前期的改革,平稳渡过了危机。

印度的市场化改革也波及到国际收支领域。进口的严格限制遏制了外商企业来印度投资的热情。随着进口和外汇管制的大幅降低,外商直接投资和证券组合投资也持续地大幅流入。

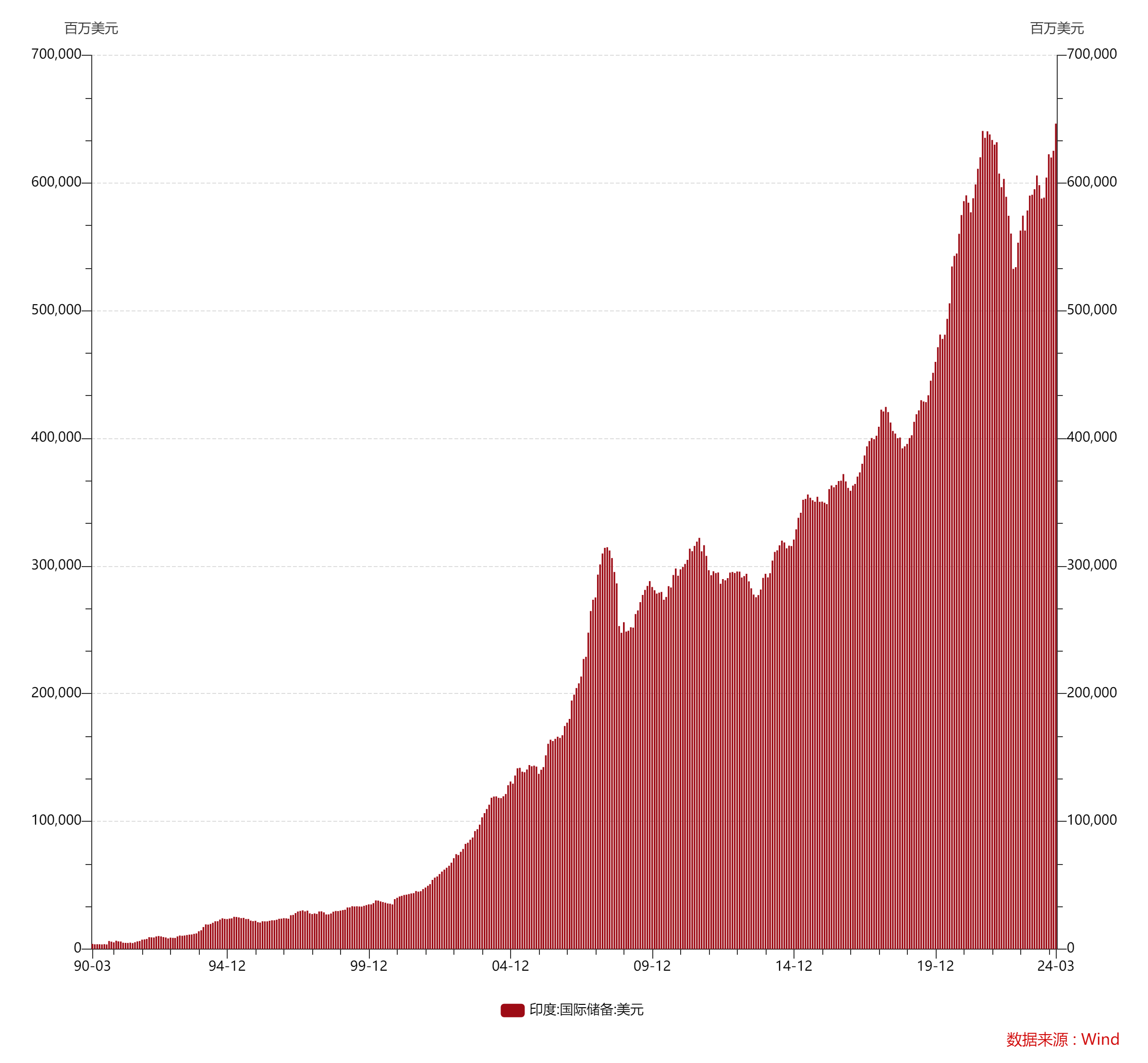

印度的国际收支状况得到明显改善,并逐步形成国际外汇储备。在1990年代中期之后,困扰印度三十年的国际收支问题彻底成为了历史。

图5 1990年代中期之后印度的外汇储备快速增加

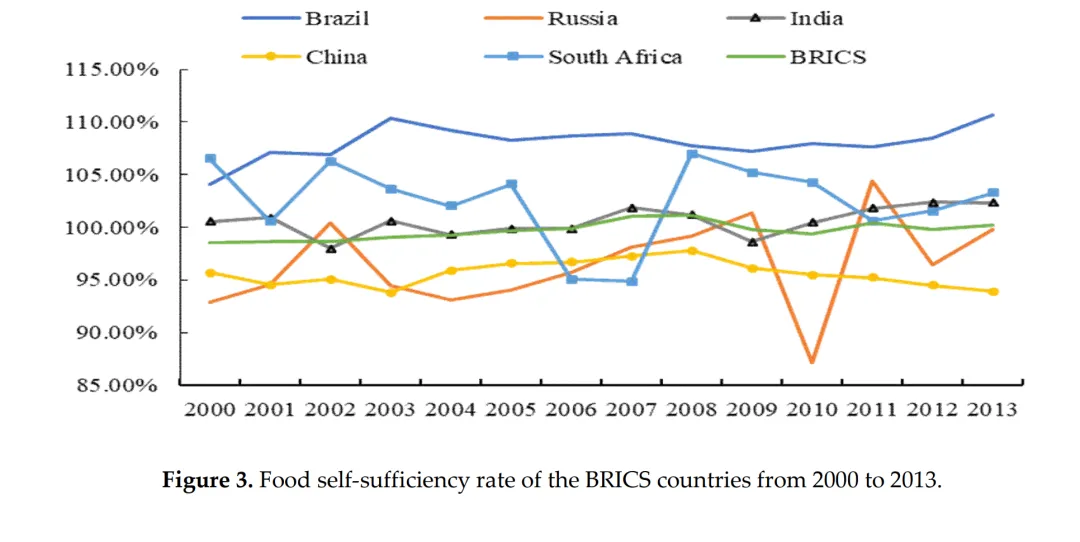

连同在80年代已经基本实现的粮食自给。可以说,1990年代的改革连同旨在实现粮食自给的80年代的“绿色革命”,印度经济摆脱了结构性的危机。

图6 印度的粮食自给率在2000年就已经超过100%了

来源:Ren, Y. , Li, Z. , Wang, Y. , & Zhang, T. . (2020). Development and prospect of food security cooperation in the brics countries. Sustainability, 12(5), 2125.

经济改革扫除了经济发展的障碍,印度经济增速也有一定的提升。映射到股市上,只有经济也不一定够。

最终为印度股市奠定长牛基础的是资本市场改革。印度资本市场的历史最早可以追溯到1875年孟买交易所的成立,拥有超过130年的历史,最早是英国人帮忙建立的。独立之后,印度的股票市场总体被政府严格监管,发展缓慢。企业发行股票权利(规模和价格等)由政府决定,机构投资者以国内机构为主,信息披露质量不高;清算系统效率低下;风险管理和投资者保护机制不健全等。1992年伴随着自由化经济改革,印度采取多项措施对资本市场进行改革并加强监管,并逐步丰富衍生品市场以增强股票市场的稳定性。

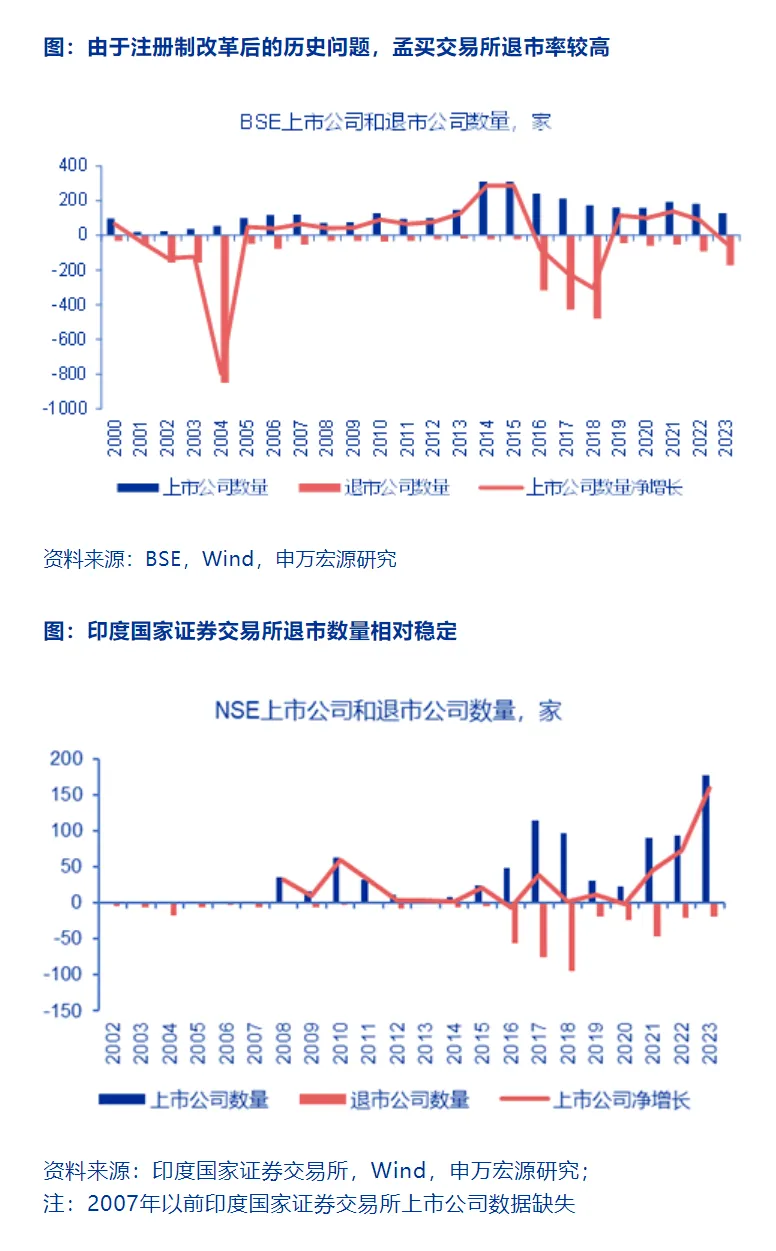

1992年印度股票市场也很快进行了注册制改革。印度主要有两大全国性交易所——孟买证券交易所(BSE)和印度国家证券交易所(NSE),分别成立于1875年和1992年,代表性指数分别为Sensex30指数和Nifty50指数。从运行结果来看,印度股市整体维持了2.5%左右的退市率,推动股票市场的投融资平衡和长期稳定的优胜劣汰。据申万宏源证券统计,1997-2020年,印度全国累计IPO数量,还不到1992-1996年的四分之一。但总计却有2869家公司退市,占比高达54%,年均106家。

图7 印度股市保持较高的退市率

退市后,印度证监会要求公司要以公允价格回购股民手中的股票。期间也出现过操纵市场的丑闻。在1996年之后,上市公司需要接受更加严格的监管,更好的信息披露。经过长期发展,印度拥有较完善的公司信息披露制度、较有力的产权保护措施和对投资者更友好的司法体制。

四、扫除障碍后的印度股市

深入历史的细节,我们认识到,印度股市不是天生就是长牛的。长牛的背后是刀刃向内的改革。1990年代的印度股市和印度经济一样经历着改革的阵痛,也同样经历着股市开放带来的考验。

久久为功。十年磨一剑。市场化改革十年左右之后,长期困扰着印度经济稳定运行的国际收支问题结束了,银行的不良问题和亏损问题也结束了。印度经济改革成效显著。

改革的十年也是成长的十年。银行系统摆脱了庞大的不良资产,重新焕发活力,有能力为经济扩张提供金融资源。捉襟见肘的国际收支问题一去不复返了。外资的持续流入取代了苦苦哀求海外借款。同期,印度的股市改革也同步进行,注册制的推行,严格的退市、投资者保护制度,以及坚定的向外资开放,资本市场的改革和经济层面的改革相得益彰。

改革的种子在十年后逐渐开花结果。2000年以来,除了受全球资本市场动荡、全球性经济金融危机的联动影响,印度股市整体保持了长牛特征。

如果说1990年代的改革大幅提高了印度的下限,那么2014年以来的莫迪改革,越来越触及印度经济的上限问题,包括土地、劳动等问题。这些问题如果不改革,或许不像1990年代那些银行问题、国际收支问题,到达不改革就要发生危机那么严重的地步,但是的确是制约印度经济更上一层楼的因素。

一个学生从30分学到85分,接下来就看他能否到90分以上。这是当前印度面临的问题,我们拭目以待!