财富嘉油站 | 二季度经济数据的复苏线索

全文1967字,阅读约需4分钟

嘉实财富首席宏观分析师 谭华清博士

导语

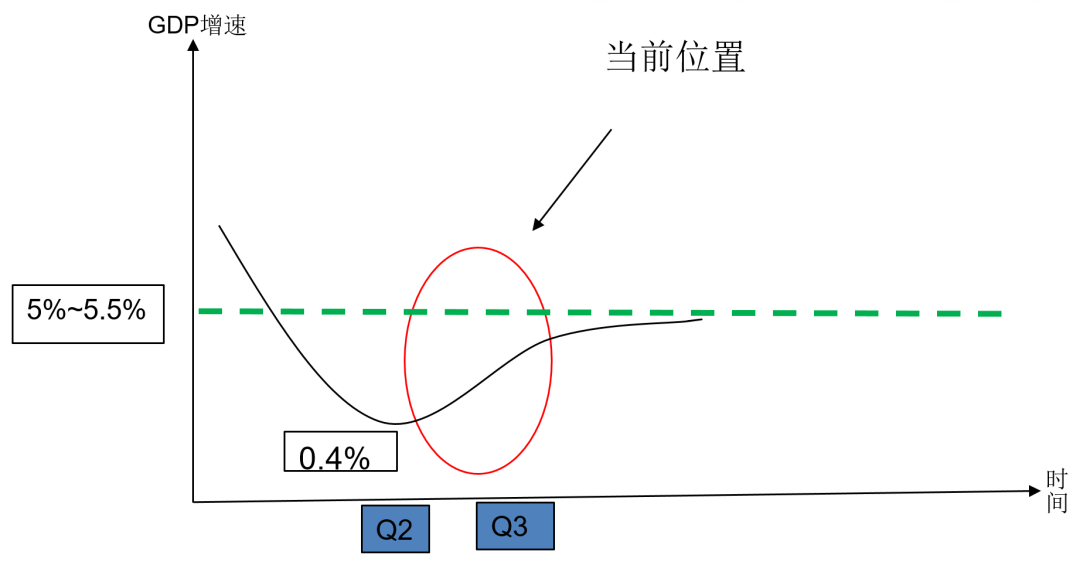

今天,我们跟大家剖析一下二季度的经济数据。上周,国家统计局公布了6月中国主要经济数据及二季度GDP增速,二季度实际GDP同比增长0.4%。我们会从两个角度来看二季度数据:首先,我们能看出疫情对经济的冲击较大;其次,GDP毕竟还是录得正增长,非常不容易。经历了今年4月以后,经济数据在5月、6月都延续了复苏的态势。短暂的疫情封控结束后,经济在环比上走向复苏几乎是确定的。

一

二季度哪些领域复苏最快?

在经济的复苏过程中,哪些领域复苏得最快?这可能是投资者需要关注的问题。如果拆分来看的话,根据盈峰基金的估计,三驾马车中消费对GDP的贡献率是-4%,投资的贡献率是4%,进出口的贡献率是0.4%。鉴于二季度实际GDP同比增长0.4%,等于说投资和消费对经济的影响形成了对冲。净出口是一个比较超预期的变量。从实质上来说,今年二季度经济增长的托底力量主要集中在投资领域。

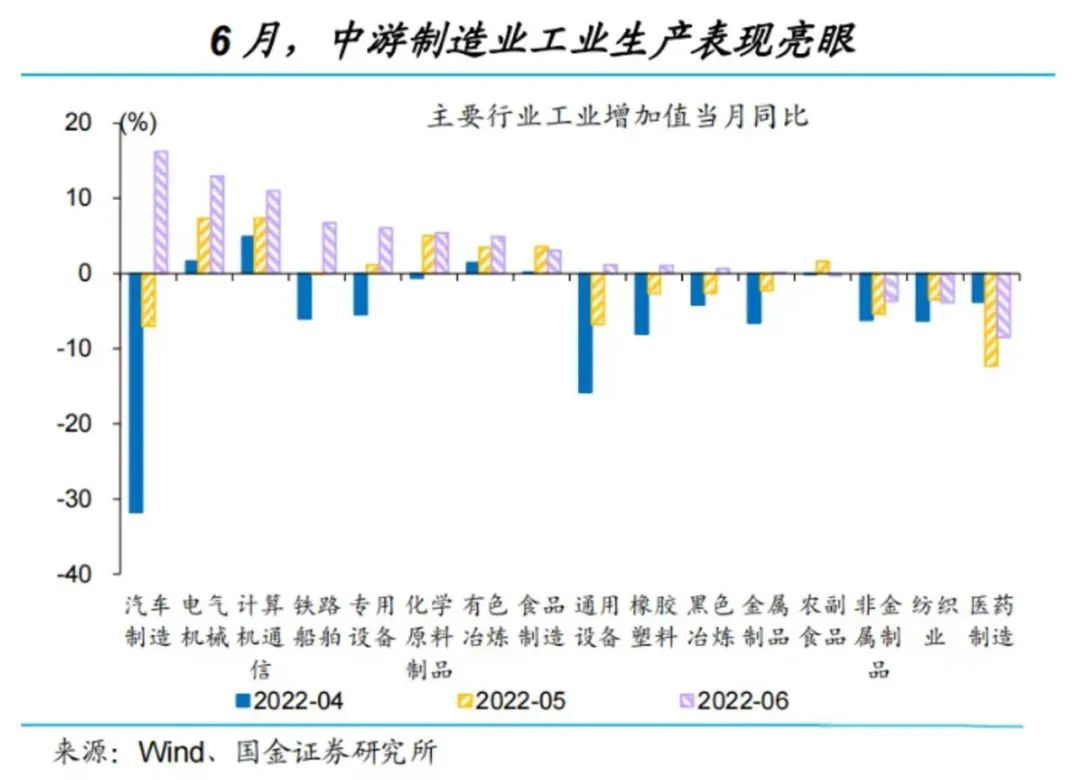

我们具体以上周和二季度经济数据一起公布的6月份经济数据为例进行分析:首先,代表工业生产表现的工业增加值6月当月同比增长3.9%,环比增速也超过了2021年的同期水平。

其中,汽车制造、电气机械、计算机通信、铁路船舶、专用设备等中游制造业领域的恢复速度更快。

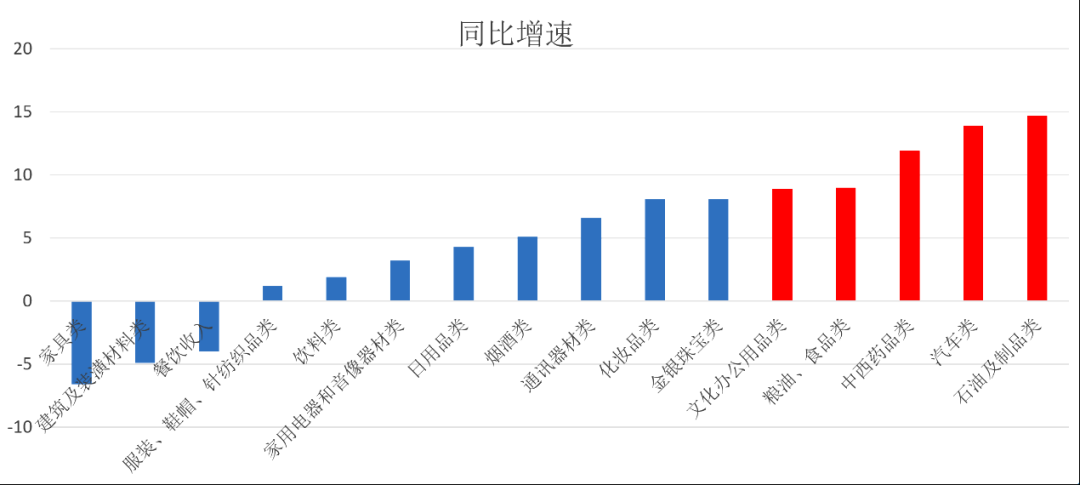

消费方面,6月消费数据当月同比增长3.1%,5月份的前值仅为-6.7%。这说明消费对疫情的影响敏感,当疫情来临的时候,消费增速可能会下降得很厉害,但一旦疫情得到控制,消费的恢复速度也会很快。

来源:国家统计局 统计区间:2022年6月

在消费内部,石油及制品类、汽车类、中西药品类、粮油食品类、文化办公用品类等领域的增速较高,家具类、建筑及装潢材料类、餐饮收入类、服装、鞋帽、针纺织品类、饮料类、家用电器和音像器材类等领域的增速较低。我们从消费数据所展现的特征中可以看出,当前中国经济主要面临两大阻力:一个是地产的下行,第二是疫情的扰动。

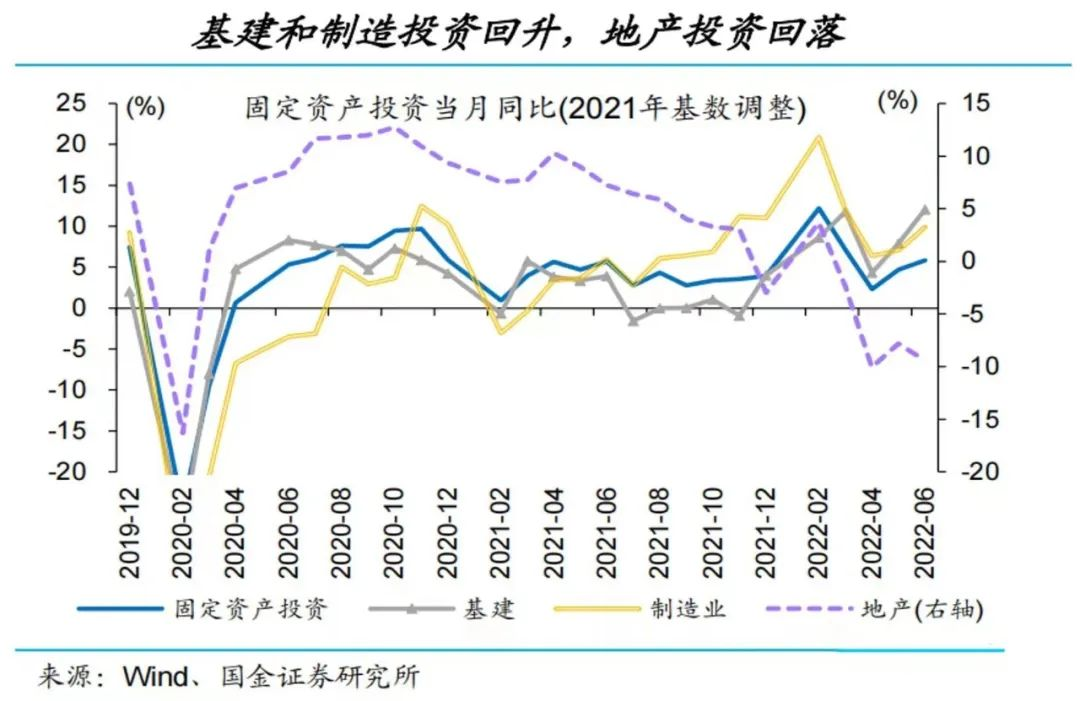

接下来我们看一下投资。固定资产投资数据6月累计同比增长6.1%,前值为6.2%。基建、制造业投资在6月有明显的回升,但房地产投资是继续向下的。地产投资的下行较大程度上被基建、制造业投资的回升对冲了。在稳增长、发力基建的大背景下,固定资产投资有望在下半年稳步回升。

最后我们说一下失业率,它是一项综合性指标,6月城镇调查失业率为5.6%,5月份前值是5.9%,4月份数据是6.1%,已经出现了明显的下降,这是一个很好的迹象。

二

未来展望:“弱复苏”中的强复苏

数据来源:国家统计局,制图:嘉实财富

最后,我们对未来进行一下展望。如果说GDP的潜在增速大概在5%-5.5%左右[注1],而二季度的GDP增速是0.4%,有一个快速的下行,那么接下来我们要往潜在增速中枢去修复的话,将受到疫情扰动和房地产下行的约束。

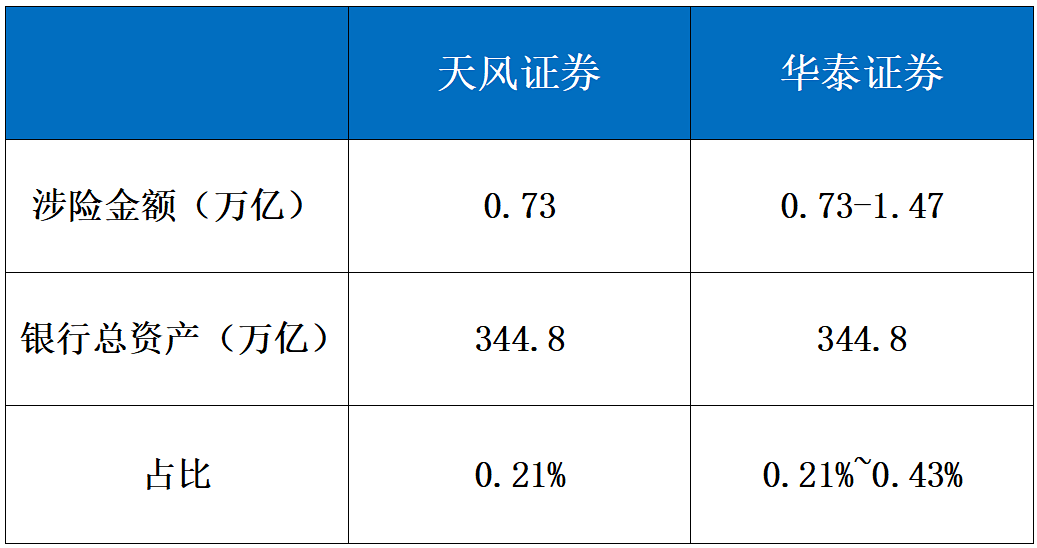

关于地产的下行,目前投资者比较关心“断贷”的影响。如下表所示,我们综合了几家机构的测算,总体来看,涉险金额占银行总资产的比例还是较低,目前看产生系统性冲击的可能性较小。但是对居民购买期房的信心会有影响,也不利于房地产企业现金流的改善。因此我们认为,地产投资的下行可能很难在短期内改善。这一约束可能会伴随2022年全年。但正如前文所说,基建投资、制造投资一定程度上能够对冲地产投资的下行,下半年投资有望稳步回升。

表:“交付困难”住房对银行资产安全的量级测算

注:银行总资产为2021年末的数据,数据来源人民银行

综合来看,全年经济增速达成5%-5.5%是存在可能性的,但是需要的时间可能会比较久。在复苏的过程中,我们依然相信“弱复苏”中的强复苏大概率会落在三季度。其中,根据二季度经济数据的特征,消费领域的复苏有望成为较具有弹性的领域。

注1:GDP增速预测数值重点参考中信证券、招商证券等主流券商公开研究报告的预测数据。