财富嘉油站 | 近期海内外市场要闻纵览

全文1960字,阅读约需3分钟

国庆期间海外市场“先扬后抑”的背后逻辑

整个国庆假期期间,如果用一个词来形容海外股票和债券市场,应该叫做“一波三折”,或者说“先扬后抑”。

在假期的前半段,资本市场发展态势比较好。到了假期的后半段,市场又开始出现一定程度的下跌。前半段市场表现较好主要源于较弱的经济数据的驱动。目前的市场逻辑是,经济指标越弱,市场越会认为美联储加息的步伐会相对趋缓,因此越差的经济数据对市场来说反而是一个好消息。在当前阶段,市场遵循着一种“坏”就是“好”的逻辑。

前半段,各国股市都有不同程度的上涨,当然这样的上涨也建立在9月份市场大跌的前提之下,本身有反弹的动能在。借着9月的市场大跌和较弱的经济数据(例如,美国公布9月ISM制造业PMI,录得50.9,大幅低于预期,创2020年5月以来新低),市场在10月初期迎来了较为良好的发展态势。其中,港股曾在10月5日开盘后大涨5%。

但是到了国庆假期的后半段,经济数据开始发生变化。周五(10月7日),美国公布重磅就业数据,明显好于预期(9月新增非农就业26.3万人,创2021年4月以来最小增幅,与预期值相差不大,前值为31.5万人;但9月失业率降至3.5%,重回逾两年半低位,低于预期值3.7%),因此市场重新开始产生了加息的预期,与此同时各国债市的收益率也转而大幅上行,股市转为下跌,这就造成了风险资产在国庆期间呈现出明显的“先扬后抑”态势。

数据来源:中金公司

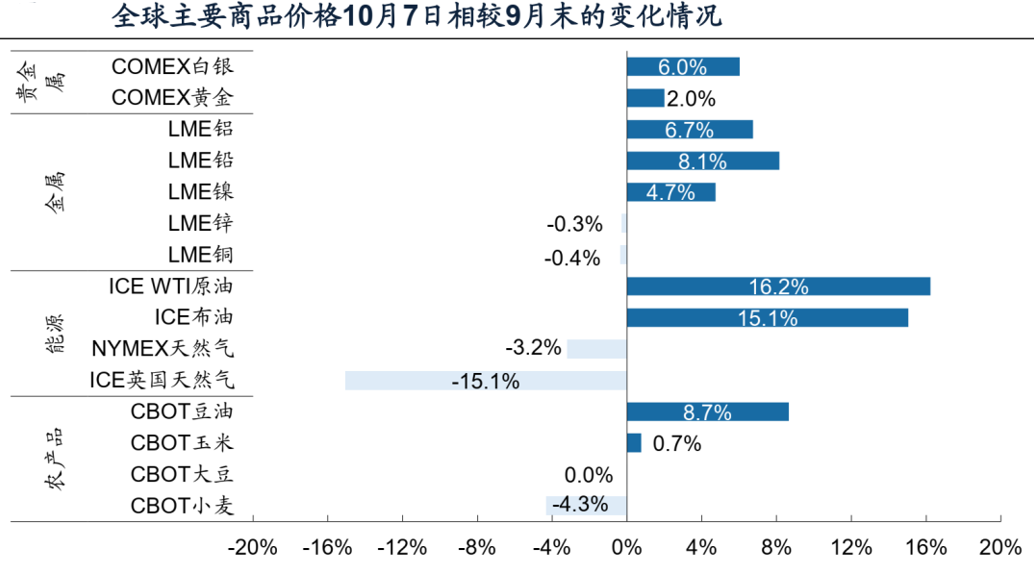

整体来看,我们认为国庆期间海外股市的行情依然波动较大,虽然整体上呈现出小幅上涨,但涨幅在后期出现大幅回收,前半段上涨,后半段下跌,可以说是经历了“宽幅波动”。大类资产中表现比较好的板块有大宗商品和美元等:大宗商品市场出现一定程度的上涨,尤其体现在原油、工业金属和部分农产品等品类均迎来新一轮上涨行情;美元也走出了上涨的曲线。

数据来源:广发证券

国内经济数据纵览

对于国内经济数据来说,首先在旅游方面,文旅部网站7日发布消息显示,2022年国庆节假期7天,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径大约恢复至2019年同期的60.7%。实现国内旅游收入2872.1亿元,同比减少26.2%,大约恢复至2019年同期的44.2%。从百度发布的迁徙指数来看,国内旅游人流的活跃度要低于2020年和2021年。且从旅游目的地来看,主要是以本地游、周边游为主,和远途旅行相比,花费可能还存在一定差距。从远距离人流迁徙的角度,还远没有恢复到疫情之前的水平。

10月1日至7日,全国铁路、公路、水路、民航预计发送旅客总量25554.11万人次,日均发送3650.6万人次,比2021年同期(国庆7天假期,下同)日均下降36.4%,比2020年同期(国庆8天假期,下同)日均下降41.4%,比2019年同期(国庆7天假期,下同)日均下降58.1%。国内执行航班的数量也大幅低于2021年国庆期间的水平,大概同比下滑了一半。

我们再看一下消费。据猫眼电影,截止10月6日21时,2022年国庆档期总票房达13.83亿,比去年同期大概下降了65%。其中票房比较好的有《万里归途》、《平凡英雄》等,《万里归途》票房占据总票仓的约六成。

房地产市场方面,国庆期间商品房的成交额低于历史同期。10月1-6日,30大中城市商品房累计成交面积为57.8万方,同比下滑57%。其中,一线城市成交15.8万方,同比下滑63%,二线城市成交18.5万方,同比下滑24%,三线城市成交23.5万方,同比下滑30%。

我们认为,今年或将是“宏观大年”,宏观事件跟经济、社会、生活、金融都存在着千丝万缕的联系,当前全球的经济周期也迥异于过往的常规经济周期的范式,研究宏观的重要性不言而喻。我们会密切关注各个宏观事件和经济数据,从中得到更多投资的启示。