CIO Letter:关于“中国特色的估值体系”的梳理

全文2800字,阅读约需3分钟

一、 易会满主席首次提出

“探索建立具有中国特色的估值体系”

“探索建立具有中国特色的估值体系”是易会满主席11月21日在2022金融街论坛年会上首次提出的。我们把易会满主席在本次年会发言中与之相关的主要内容摘引供大家参考:

“学习贯彻党的二十大精神,对资本市场从业者而言,最重要的就是要建设好、发展好中国特色现代资本市场。围绕“打造一个规范、透明、开放、有活力、有韧性的资本市场”的总目标,围绕“中国特色”和“资本市场一般规律”的有机融合,围绕各方的期待和关切,我们需要对中国特色现代资本市场的基本内涵、实现路径、重点任务作更加深入系统的思考。据观察,当前制约资本市场功能发挥的诸多因素中,既有对“中国特色”理解不深刻、把握不到位、落实有偏差,简单搞“拿来主义”的问题;也有对“资本市场一般规律”认识不全面、不能透过现象看本质的问题。这里面既有市场的问题,也有监管的问题,还有更深层次的文化问题。我们必须坚持系统观念,坚持两点论、辩证法,坚持一切从实际出发,在遵循资本市场一般规律基础上,更好体现中国特色,走好自己的路。这里,我想提几个问题,供大家讨论。”

“我们要深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。估值高低直接体现市场对上市公司的认可程度。上市公司尤其是国有上市公司,一方面要“练好内功”,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义。”

“要把资本市场一般规律与中国市场的实际相结合,与中华优秀传统文化相结合,这是学习贯彻党的二十大关于“两个结合”重要论述的具体思考。我国经济以国内大循环为主体、国内国际双循环相互促进,真诚欢迎境外机构和资金更广泛、更深入地参与中国资本市场。要看到,A股市场境内投资者持股占比超过95%,我们的机构做投资更要研究把握好这些基本特征,要有独立的专业判断和研究能力,不能人云亦云、盲目跟风,不能急功近利、过于浮躁。要更加注重从中华优秀传统文化中汲取智慧,弘扬稳健执中、求真务实、重诺守信、谦虚谨慎等文化理念,并健全与之相适应的公司治理、激励约束、风险控制和监管制度体系,多管齐下,久久为功。”

我们认为,易会满主席这段发言的关键点有以下几个方面:

二、市场解读

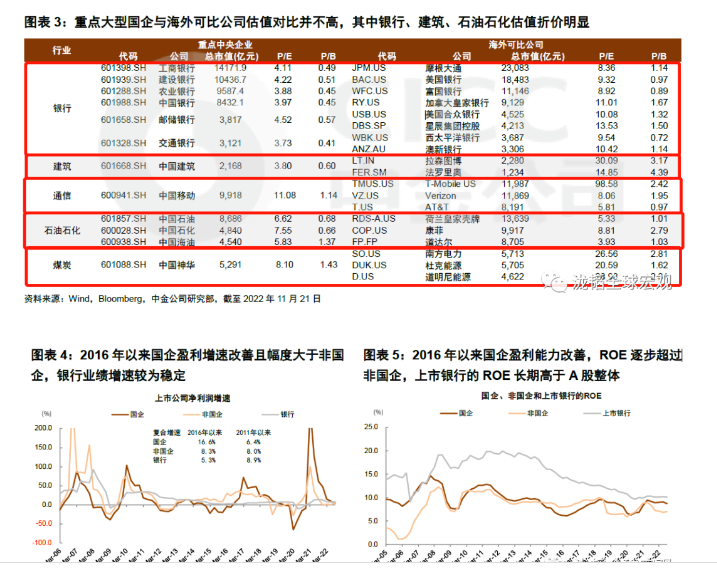

市场比较关注的是“中国特色的估值体系”的内涵。主流券商纷纷给与解读,整体来看,提升国有企业的估值成为共识。

我们总结了几家代表性券商的观点:

(1) 申万宏源首席策略师王胜

从服务于建设中国式现代化的总目标角度来看, 在发展和安全的辩证统一的框架下,央企也可以进攻。央企可能在未来安全事业中扮演更重要的角色。

(2) 中金策略团队 王汉锋 李求索 黄凯松

他们认为,中国资本市场的估值结构有待改善,尤其是部分银行以及国有上市公司的估值偏低的局面有待改善。在这些国有企业中,盈利稳健和估值回落形成一定的反差。投资者结构也会对估值体系造成影响。当前国内机构投资者占比接近40%,但从易会满主席的发言中可以看出,机构投资者的投资行为散户化严重,价值投资、长期投资执行的不好。这意味着,从主席来看,资本市场的价值发现功能还有待完善。

(3) 中信建投首席经济学家黄文涛

“首先国有上市公司估值偏低,应练好内功,提高核心竞争力,强化与市场沟通,做大市值;其次,服务实体经济,更好落实高水平科技自立自强、建设现代化产业体系等战略部署,促进科技、资本和实体经济高水平循环,如制造业、国之重器、自主可控、新能源、军工等符合产业升级方向和国家战略的行业最受益。”

(4) 基金经理的观点

赵晓东对银行板块的比较看好。他认为,银行板块估值低、盈利稳定这是不变。易主席说 “构建有中国特色的估值体系”是利好,金融业市值存在提升空间。另外,银行坏账担忧也在降低,预计会先于地产出现行情,且弹性会大于大部分方向。

三、我们的理解

嘉实财富CIO Office评论:我们认同,探索建立中国特色的估值体系可能会适度提升国企估值。过去两年,随着地产行业深度调整以及经济的下行压力,大量国企,包括建筑、通信、基建,银行、保险、非银金融等领域的国企估值下行明显。在易会满主席提出要构建中国特色的估值体系的同时,支持房地产行业平稳健康发展的政策相继出台,防疫措施也以小步快走不停步的节奏在优化。地产行业的系统性风险基本可以认为阶段性解除了。围绕地产企稳复苏带来的资产负债表修复将有望重启。在这个过程中大量前期受地产下行拖累的国企的估值有望回升。

与此同时,“稳地产16条”中特意提到,拓宽住房租赁市场多元化融资渠道,稳步推进房地产投资信托基金(REITs)试点。有些面临烂尾风险的房地产项目也有希望盘活。这使得单纯是负债的项目有望转变为具有资产属性的资产。这同样会推动相关主体资产负债表修复。

“中国特色估值体系”的建设给予资金一定的信号意义。具体到金融投资上,机构投资者可能会考虑上述逻辑并将之与商业逻辑结合,寻求二者的交集。建议关注:

(1) 有稳健现金流的能源央企,可能在推动能源转型方向上肩负新的使命

(2) 符合国家安全方向的大型央企

(3) 受益地产支持政策的相关金融保险行业

综合上述原则,我们认为,银行、保险,通信、军工、能源等领域国企估值中枢有望提升。