美联储拟新任主席沃什:货币政策取向及对资本市场影响

全文4288字,阅读约需6分钟

嘉实财富全球资产配置总监 王智强博士 CFA

引言:

特朗普近期正式提名前美联储理事凯文・沃什担任下一任美联储主席。这一举动引发市场的高度关注和热议,全球资本市场也一度因此呈现高波动行情。本期经济学嘉,嘉实财富全球资产配置总监王智强博士,将就以下几个问题展开分析:为何凯文·沃什能够获得特朗普的提名?提名之后,后续还需要哪些流程才能正式就任联储新主席?凯文・沃什的货币政策取向是什么?未来全球资本市场会由此产生什么样的潜在影响?

01 特朗普提名美联储新主席:凯文·沃什

1月30日,美国总统特朗普宣布提名横跨政、商、学三界的“三栖精英”凯文・沃什(Kevin Warsh)出任美联储新主席。

凯文・沃什1970年4月出生于美国纽约州奥尔巴尼,是美国知名金融政策专家、前美联储理事。

(1)教育背景

在斯坦福大学获公共政策学士学位,之后在哈佛法学院取得法学博士学位,兼具法律与政策分析的扎实功底。

(2)职业经历

· 华尔街起步(1995–2002):任职于摩根士丹利纽约并购部门并晋升为执行董事,积累了丰富的资本市场与企业并购实操经验。

· 白宫任职(2002–2006):担任小布什政府的总统经济政策特别助理兼白宫国家经济委员会执行秘书,负责金融监管、资本市场等政策协调。

· 美联储理事(2006–2011):35 岁时宣誓就职,成为当时美联储历史上最年轻的理事之一;2008 年金融危机期间,是伯南克核心团队成员,作为美联储与华尔街的关键联络人,深度参与贝尔斯登、摩根士丹利、AIG 等机构的救助与并购协调;后因公开反对第二轮量化宽松(QE2),于 2011 年辞职。

· 卸任后研究与投资:在斯坦福大学胡佛研究所担任研究员,同时是传奇投资人德鲁肯米勒家族办公室 Duquesne 的合伙人,兼顾金融政策研究与私募投资。

(3)政策立场及其他

· 长期被视为货币政策鹰派,强调美联储应聚焦物价稳定、警惕宽松政策带来的通胀风险,批评美联储过度介入财政与社会议题。

· 2025年后公开支持降息,同时主张推进缩表,形成 “降息 + 缩表并行” 的独特政策观点;2026 年初其美联储主席提名在参议院的确认程序备受市场关注。

· 岳父是雅诗兰黛创始人罗纳德・兰黛(Ronald Lauder),长期与特朗普保持了密切的联系,同时也是世界犹太人大会主席、共和党大金主。

02 为什么是沃什?一个折衷的选择

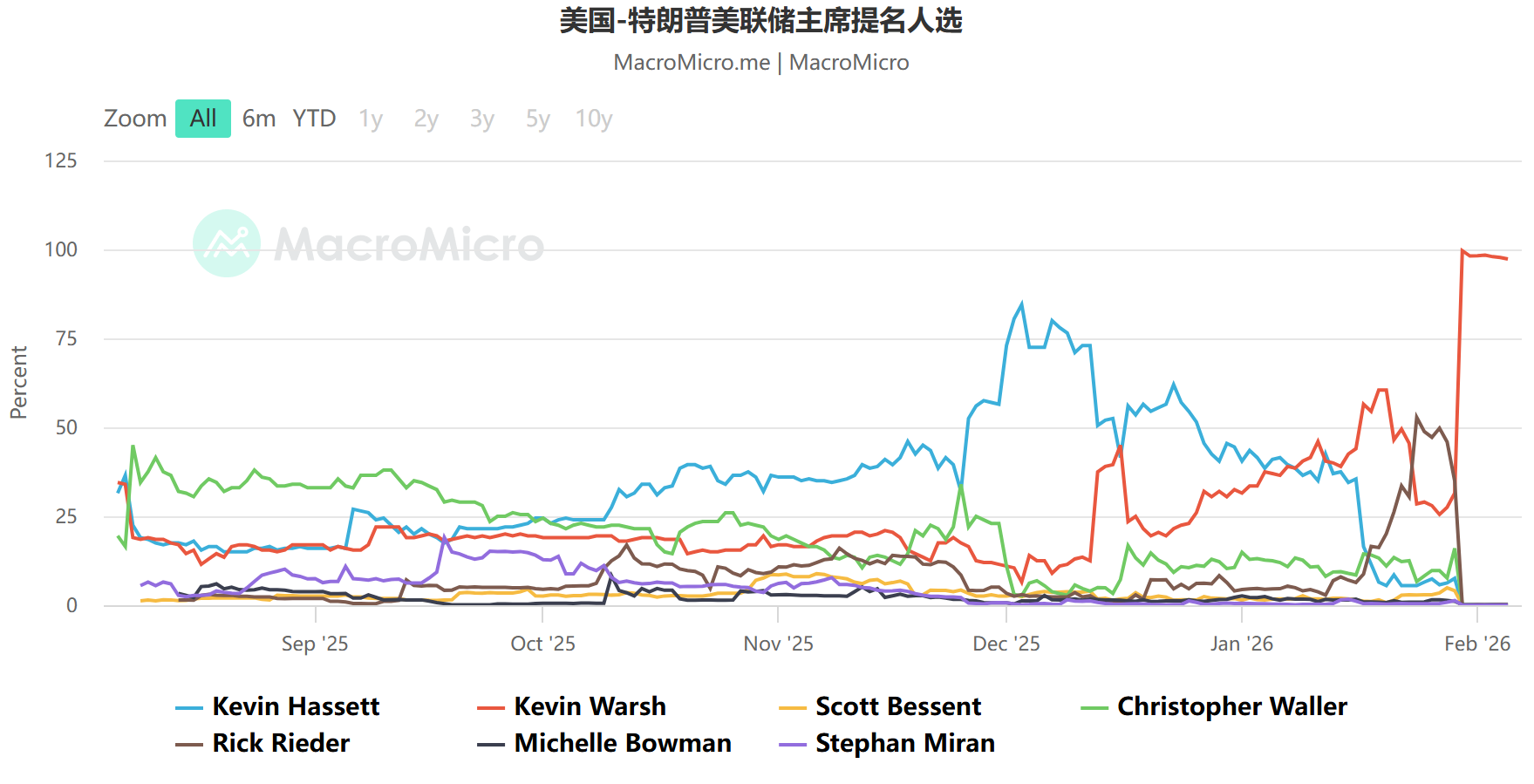

事实上,美联储新任主席的人选一波三折,提名人的名单一度经历较大的变动,如下图所示,直到最后一刻之前,凯文・沃什才从竞选人当中脱颖而出,最终获得提名,而其他的参与者,包括白宫国家经济委员会主任哈塞特,贝莱德高级董事总经理里德尔等,也曾经一度占据领先的身位。

图1:特朗普美联储主席提名人选概率变化

数据来源:MacroMicro

所以问题是,为什么是沃什笑到最后?我们认为,沃什身上的多重标签起到了作用,正如上文对他履历的介绍,这些标签包括——法学博士、前美联储理事、资深政策研究、雅诗兰黛女婿,等等。对特朗普来说,相比其他候选人,沃什是一个较为平衡的选择,是一个相对“正统”和“安全”的选择:既能顺应特朗普和白宫的降息意愿,又能维护美联储的独立性;可能会推动美联储一些改革,但不至于发生剧烈变化。

图2:沃什近年的政策理念

数据来源:东吴证券

例如,从其政策观念看,在第一届理事任职期间,其多次强调通胀管控的核心优先级,对宽松货币政策的潜在副作用保持高度警惕,反对过度放水带来的市场扭曲与通胀风险,政策取向也更趋“鹰”派,但如上图所示,2024年以来的言论符合特朗普的降息需求。

正因为沃什身上兼具的诸多特征,让他能够平衡各方面的诉求,降息的理念与特朗普相近,但过往鹰派的言论以及在美联储的任职经历让其算是美联储官员的“自己人”,能够打消对美联储独立性的担忧。

需要指出的是,沃什还不是正式的美联储主席,目前只是提名,未来还需要走完流程:

· 背景审查(2月)

· 参议院银行委员会(2-3月)多数票批准

· 参议院全体会议进行表决(3-4月)多数票批准

· 宣誓任职:5月

换言之,目前依然存在小概率的变数。例如近期媒体就报道,因美国司法部对美联储主席鲍威尔就美联储办公大楼翻修项目作证时的相关表述发起司法调查,参议院银行委员会的共和党籍议员汤姆・蒂利斯明确表示,将会阻止参议院对任何美联储提名人选的审批。蒂利斯的反对票,叠加民主党因调查涉嫌威胁美联储独立性,一致反对在调查阴影下推进提名流程,意味着委员会的投票结果可能陷入平局,沃什的提名案也可能因此卡在委员会阶段。

03 美联储未来货币政策取向展望

如果沃什最终成功任职美联储主席,那么美联储未来的货币政策会如何变化?我们认为,其将继续推动美联储小幅降息,但“缩表”的操作难度会比较大,会谨慎而为。

一方面,当下的经济环境支持美联储温和降息。“就业持续偏弱+通胀压力不高”的宏观环境下,美联储降息周期的逻辑依然完好,我们判断在鲍威尔任期结束前保持按兵不动,然后在沃什任职之后,最早的降息也要等到6月,甚至7月才能付诸行动。

与此同时,特朗普对美联储的施压也将持续——美国总统特朗普近期明确表示,他认为美联储下调美国基准利率这件事 “没什么可怀疑的”。特朗普在接受美国媒体采访时称,他相信自己提名的下任美联储主席人选能够理解他希望下调利率的立场。当被问及沃什是否清楚他希望其下调利率时,特朗普回应道:“我认为他是清楚的,而且我觉得即便没有我的要求,他本身也打算这么做。”他还补充道:“我的意思是,如果他过来跟我说‘我想要加息’,他根本就得不到这个职位,绝对不可能。”

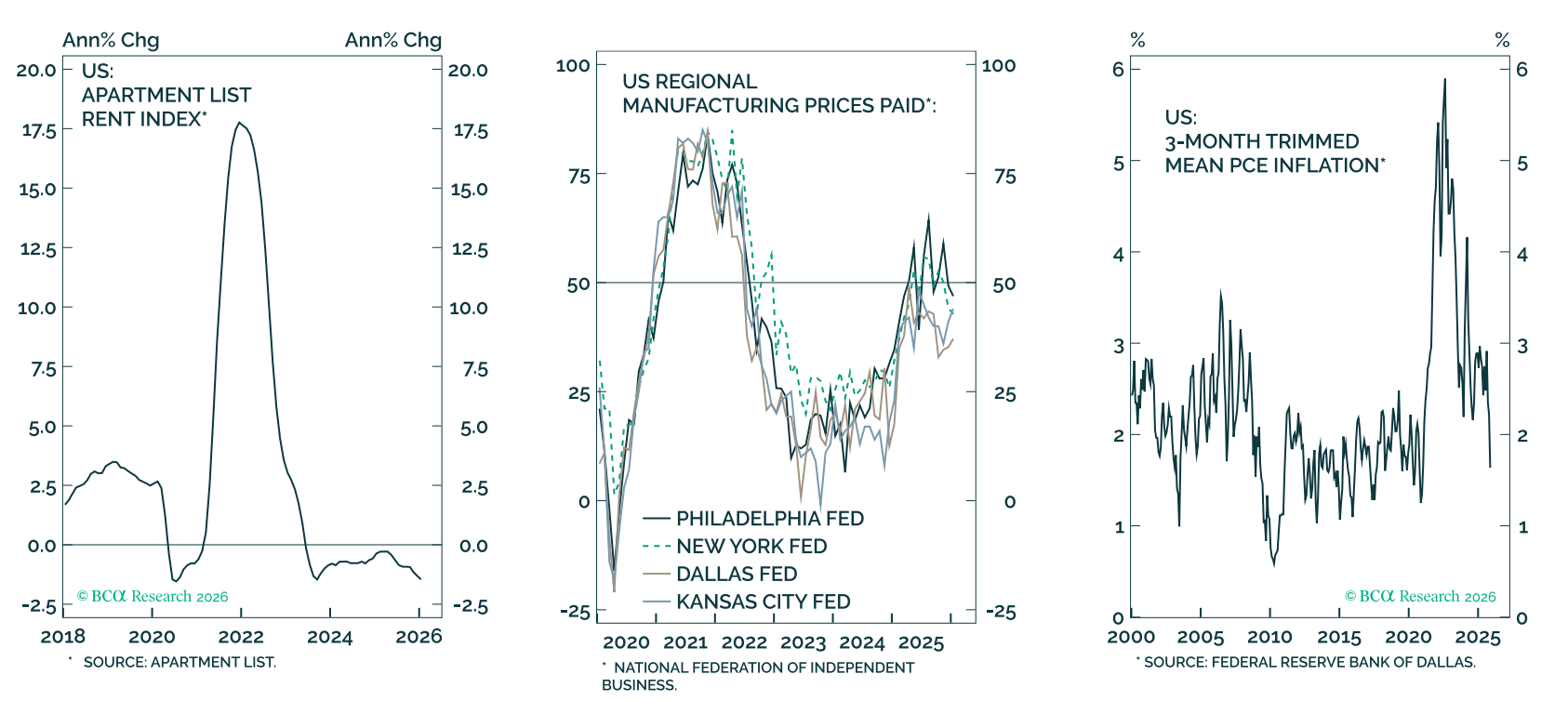

图3:美国目前的通胀环境支持温和降息

数据来源:BCA

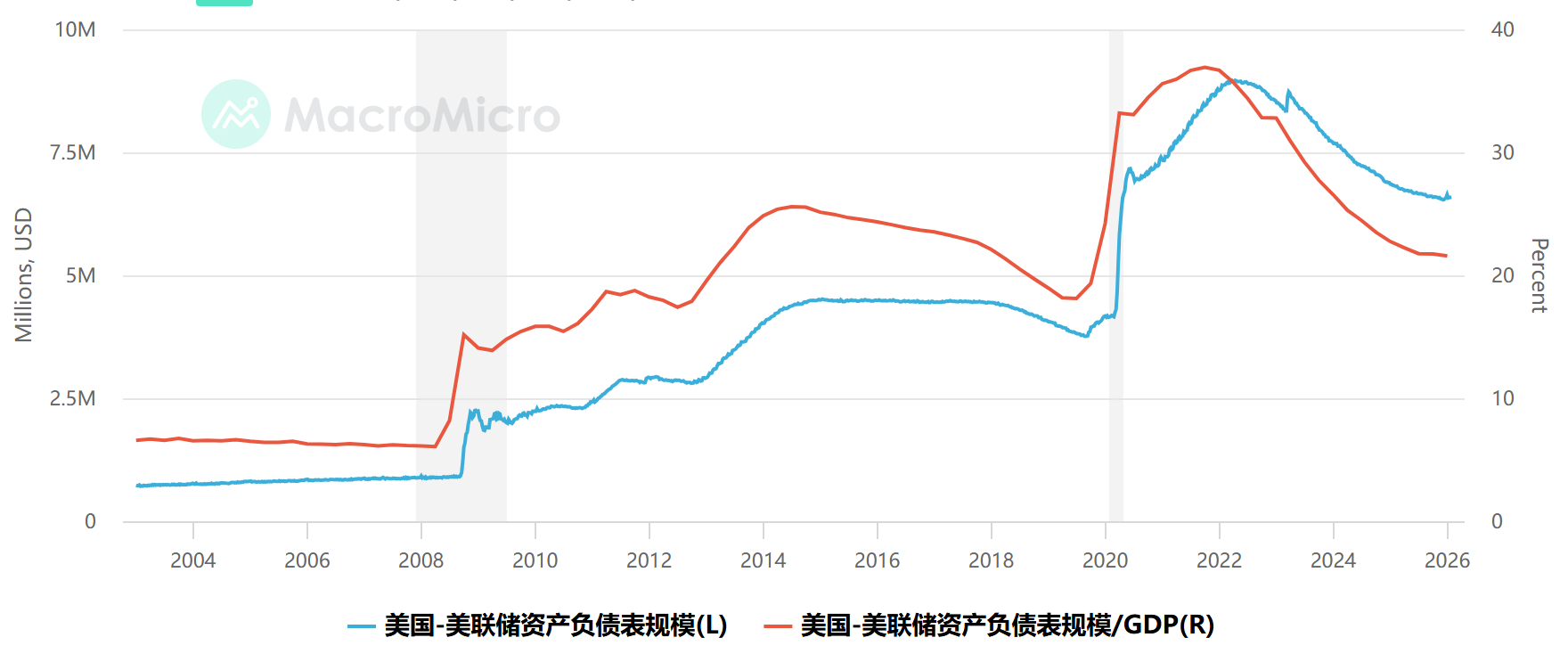

另一方面,沃什所宣称的美联储“缩表”的行动则可能会更为谨慎。从理论上说,降息作为放松货币政策的核心手段,旨在降低借贷成本,向市场注入流动性以刺激经济活动。而缩表(量化紧缩,QT),旨在通过减少央行的资产持有量来回收市场流动性,提高长期利率,为过热的经济降温。沃什的核心主张,就是推行“降息+缩表”这一政策组合,无异于要美联储“一边放水一边抽水”。

前纽约联储主席比尔·杜德利评价认为,沃什的政策“如童话般不切实际”。我们认为,推动缩表的难度较大。因为任何显著缩减美联储债券持有量的举措,本质上都会收紧金融环境。美联储一旦缩表,就意味着这位持有巨量美债的“最大买家”离场,将海量债券抛向市场,这无疑对美国财政部而言是个灾难。因此,沃什在资产负债表问题上的任何举措,都会循序渐进,且会充分警惕激进操作的风险。

图4:美联储资产负债表规模(百万美元) & 资产负债表规模占GDP比例(%)

数据来源:MacroMicro

图5:美联储资产负债表的“三重困境”

数据来源:平安证券

华尔街机构对沃什的未来货币政策展望评价也较为中肯,例如高盛近期研报指出,假设沃什获得确认成为新任主席,有三点核心结论:1)短期内货币政策出现大幅转向的可能性不大 —— 也就是说,未来可能会有更多降息操作。2)利率市场的本能反应表明,市场正高度关注沃什过往偏鹰派的资产负债表相关言论。3)目前,对美联储独立性的担忧已经缓解。

04 对资本市场的潜在影响展望

沃什如果任职美联储主席,对全球多资产会产生什么影响呢?基于上文对其任期内货币政策取向的判断,我们对多资产的展望如下:

(1)股市

对美国股市来说,“小幅降息+缓慢缩表+财政扩张”的环境在2026年将为股市提供支撑,此外AI资本支出的扩张周期也对美国经济增长提供助益,预计美国GDP在增长率在2.3%附近,高于潜在经济增长中枢水平。因此,美股将从过去几年的科技牛市,向更为广泛的扩散牛市过渡,美股(标普500指数)有望能够录得10%上下的温和涨幅,且科技板块与其他板块的涨幅也更为平衡。而在美联储的降息周期之下,叠加美国和中国两大经济体在2026年较高的经济增速预期,非美股市也能够获得不错的表现,尤其是亚洲新兴市场值得期待。

(2)债市

预计美联储全年降息2 次左右,最早的降息不早于6月份。由此推动美债的短端利率下行,但长端下行依然可能不够顺畅,预计美债10年国债利率在2026年底有望降至4%以下,但若要出现更大的长端利率下行,需要更弱的经济基本面配合。对债券子类,我们认为信用债机会强于利率债,非美债券机会强于美国债券,投资者可以关注亚洲信用债(投资级&高收益)等板块的机会。

(3)美元

对美元来说,美联储降息周期下驱动美元的(周期性)下行力量始终存在,但沃什领导下的美联储有望保持一定的独立性,从而在短期内重塑美联储的信誉,对美元有一定的支撑作用,美元下行的速度可能放缓。但同时需要看到,特朗普的政策取向(MAGA主义+唐(门)罗主义+财政扩张)都指向了美元信用受损和美元贬值的方向,投资者会再平衡美元资产的比例,这一大的趋势下依然难以彻底扭转美元的贬值方向。

(4)商品

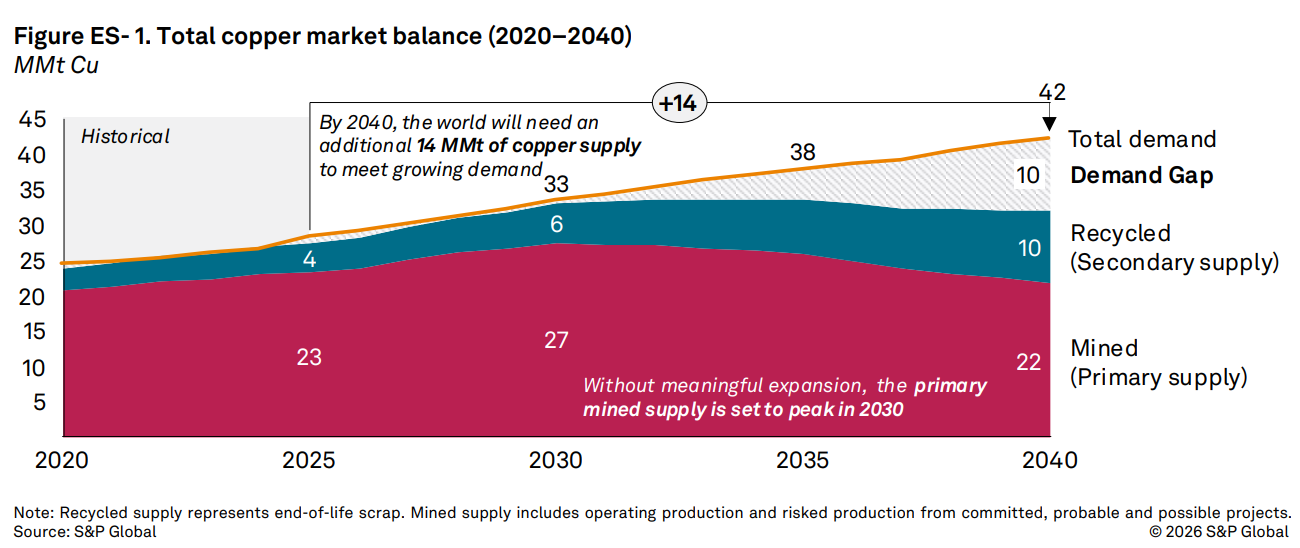

对黄金来说,2026年初最具有里程碑意义上的事件就是黄金的总市值一度超过美国国债的规模,这昭示着全球投资者的财富储藏手段发生了变化。在过去的全球循环中,美国的贸易逆差通过国际投资者持有美元资产(美债、美股)来得以平衡,而在美元信用体系受到更多质疑的背景下,以黄金为代表的资产将发挥更大的价值储藏功能,各国央行增持黄金的举动在方向上不会变化,沃什的美联储对此趋势也无法逆转,因此我们认为黄金在近期下跌企稳后(伦敦金在5000-5100美元持续整理),长期趋势依然向上,具有配置价值。对其他商品类来说,更重要的因素是对经济和产业周期的研判,以及供需的分析。以“铜博士”为例,当前的AI产业周期导致对铜的需求不断增加(如图6),而智利铜矿的罢工等事件又导致供给跟不上,因此包括铜在内的一些工业金属,目前也进入了相对有利的经济周期。

图6:AI产业周期导致未来15年对铜博士的供需缺口会不断增加

数据来源:标普全球

05 总结

特朗普提名沃什为新一任的美联储主席,这一任命是相对折衷的做法——沃什能够保持一定的平衡性,不会被认为是白宫的附庸,同时又与特朗普希望降息的理念不会冲突,其法学博士以及在华尔街任职的背景让其能够更为“灵活”,而雅诗兰黛女婿的标签也让他和特朗普保持了一定的纽带——因此沃什成功击败了其他的候选人(哈塞特、里德尔等)。

沃什的正式任命还需要一些流程,虽然存在变数和挑战,但成功任职的概率依然较高。从货币政策方面看,在他任职之后,鉴于当下“就业市场走软+通胀压力有限”的环境,美联储有望在不早于6月启动一次降息,预计年度内有2次左右的降息,但沃什的“缩表”行动需要更为谨慎,因为一旦“缩表”对金融状况产生压力,则可能导致意外的冲击,沃什会认真衡量联储资产负债表的“不可能三角”,从而谨慎行动。

沃什如果当选美联储主席,在其“小幅降息+谨慎缩表”的基准情形下,对全球多资产影响我们判断如下:对股市相对有利,美股温和牛市,且会从科技牛转为扩散牛,非美股市的机会值得高度关注;对美债而言,收益率曲线可能进一步陡峭化,短端利率的下行较长端更为顺畅,预计年末美国10年期国债利率有望下行至4%以下,信用债前景强于利率债,非美债券前景强于美债,我们较为看好亚洲信用债的机会;美元依然处于贬值周期,但沃什对强美元有一定的支撑,而特朗普的诸多政策方针还是会在长期侵蚀美元信用体系的威信;黄金在短期震荡后,长期依然看好,配置价值较高,而其他大宗商品需要结合经济和产业周期,以及各自的供需状况进行研判,我们对铜博士在2026年前景依然看好。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。