机会与重构:搭建“好账户”,穿越“资产荒”系列沙龙(2)低利率环境下居民家庭如何“猫冬”--来自日本的经验

全文2232字,阅读约需3分钟

嘉实财富首席宏观分析师 谭华清博士

1989年以来,日本经济陷入了长期的通缩环境,期间还经历了两次金融危机,一次是房地产泡沫破灭,一次是1997年亚洲金融危机。在长达30年的通缩和低利率环境中,日本的资本市场存在哪些机会,日本居民家庭如何抵御市场的寒冬,其家庭财富配置产生了什么变化?这些都是值得研究的话题,本期沙龙,嘉实财富首席宏观分析师谭华清博士将就此展开讨论。

一、日本失去的20年中的优质资产

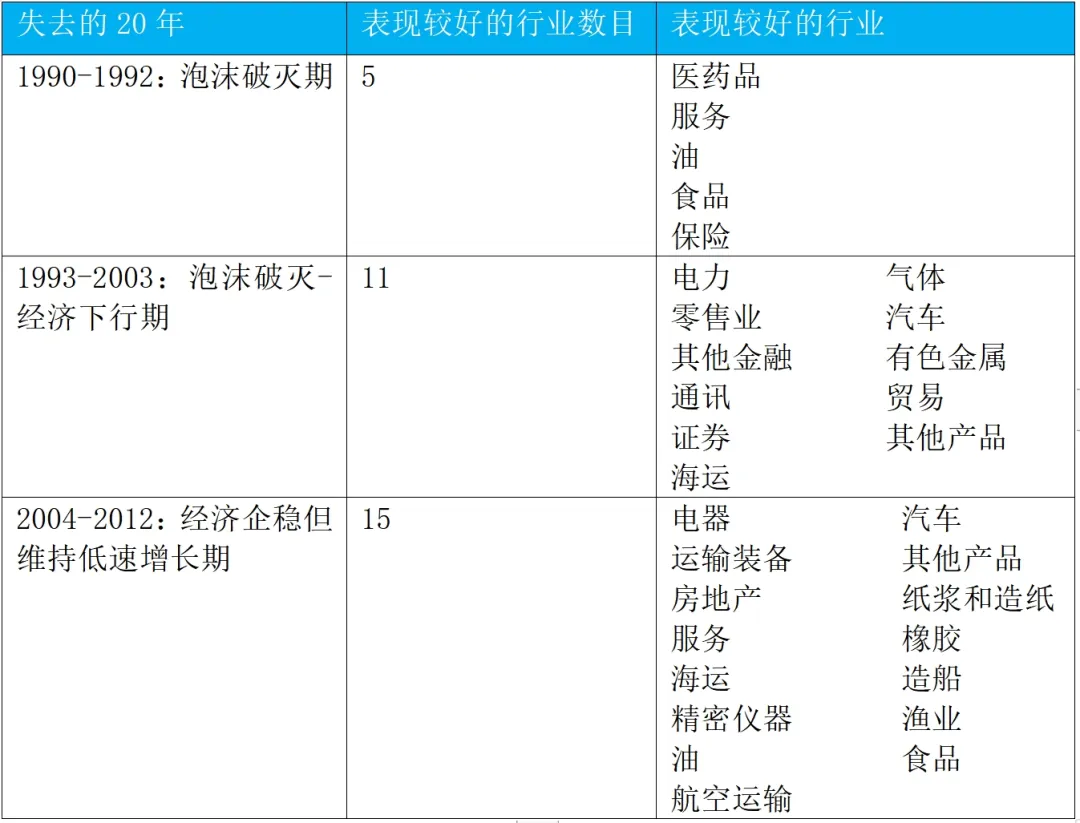

从1990年代初到2010年代初,日本经历了二十年经济停滞期。在此期间,日本面临各种挑战,但某些行业在经济逆境中仍取得了良好发展。我们将探讨成功行业的共同特征,包括科技与电子行业、医疗保健与制药行业、机器人行业、大消费行业、新能源行业和汽车行业。根据这些特征,我们将提出适应时代变化的策略。我们可以看到,表现较好的行业、公司,都表现出几个方面的共性:

(1) 硬科技。日本在全球具有竞争力的行业,尤其是具有自主产权的硬科技领域,包括汽车、机器人等;

(2) 出海。拓展海外市场比较成功的公司,这里面有钢铁公司、纺织服装公司、烟草公司等;

(3) 人口老龄化。符合日本人口结构变迁的行业,比如受益于人口老龄化的医药行业等。

在经济泡沫清理结束之后,有更多的个股,包括传统行业的个股也给投资者带来较好的回报,包括房地产、非银金融、贵金属等。

通过梳理日本经验,在股市投资节奏上我们也有一定的启发。

● 首先,在泡沫破灭期,对应日本股市是1990-1992年这三年,尽量防守。

● 其次,在泡沫破灭期结束之后到经济企稳之前,股票市场的机会仍然存在,这期间的机会可能主要聚焦在仍具有全球竞争力的行业、出海成功的个股、受益于经济结构转型的需求仍然增长的行业。

● 最后,随着经济彻底企稳,泡沫破灭连带的债务问题基本清理完毕,传统行业也会出现较多的投资机会。

表1 基于日本泡沫破灭和经济运行的不同阶段股票市场的表现较好的行业及其数目

如果映射到当下,随着地产下行对我国经济的影响越来越小,过去受地产拖累的核心资产可能已经具备了中长期配置价值。

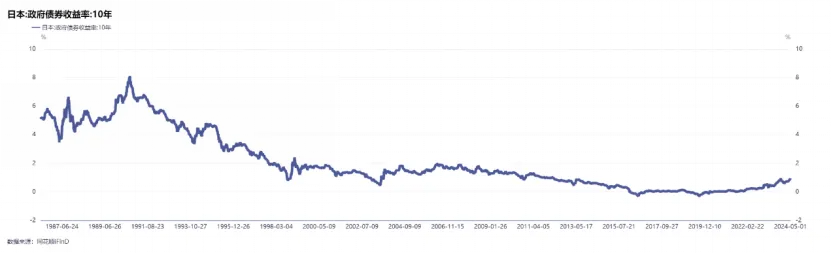

在股票资产以外,日本国债、日元等也是值得关注的资产。

以日本10年国债为例,其国债收益率走出了长达26年(1991-2016)的长牛和慢牛。

图1 日本10年国债到期收益率的走势

在整个长牛慢牛过程中,中间也会出现一定的反复。这是我们要铭记的。

二、日本家庭财富配置的变化

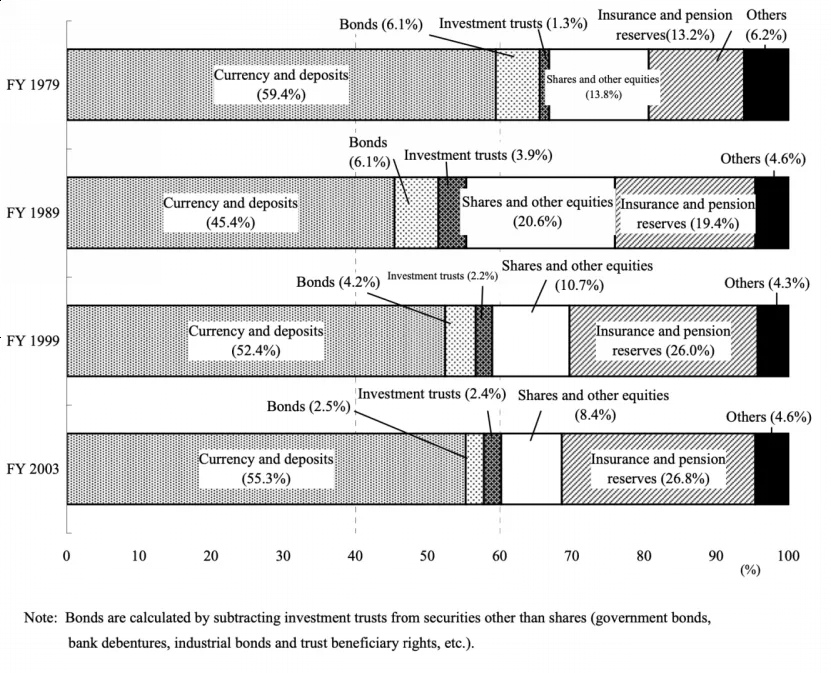

结合过去日本动荡的经济金融环境,我们看到了日本家庭在1980年代后期开始明显增加了对低风险资产的配置,而降低了对风险资产的配置。这一趋势在2000年之后,随着日本经济金融环境逐步稳定。2004年之后,日本家庭逐步增加了一定的风险资产的配置,但从绝对水平来看,相比欧美,日本家庭总体上仍然展现出保守、稳健的配置风格,对现金、存款的偏好较高,对股票等风险资产的配置仍然是较低的水平。

图2 1979-2003年日本家庭金融资产的构成

(数据来源:日本统计局)

如果说日本的经济金融历史就是一系列考验,那么上述分析可以反映出日本的家庭是如何应对的。我们可以预计,当出现类似的情况,相关经济体的投资者可能也会表现出类似的行为特征:

● 追求稳健性、安全性、流动性

● 降低风险资产的配置

● 增加现金、存款的配置

● 增加保险的配置

● 增加海外资产的配置

从日本家庭资产配置的变化来看,随着经济增长的“增速换挡”,投资者对稳健类资产、保险类资产的配置有望提升,对海外资产的配置的需求也会增长。这种需求的变化会反过来对金融机构的资产管理行业产生影响。可以预计,稳健类金融资产、配置海外资产的金融产品的供给也会逐步增长,保险机构可能会迎来新的发展机遇。

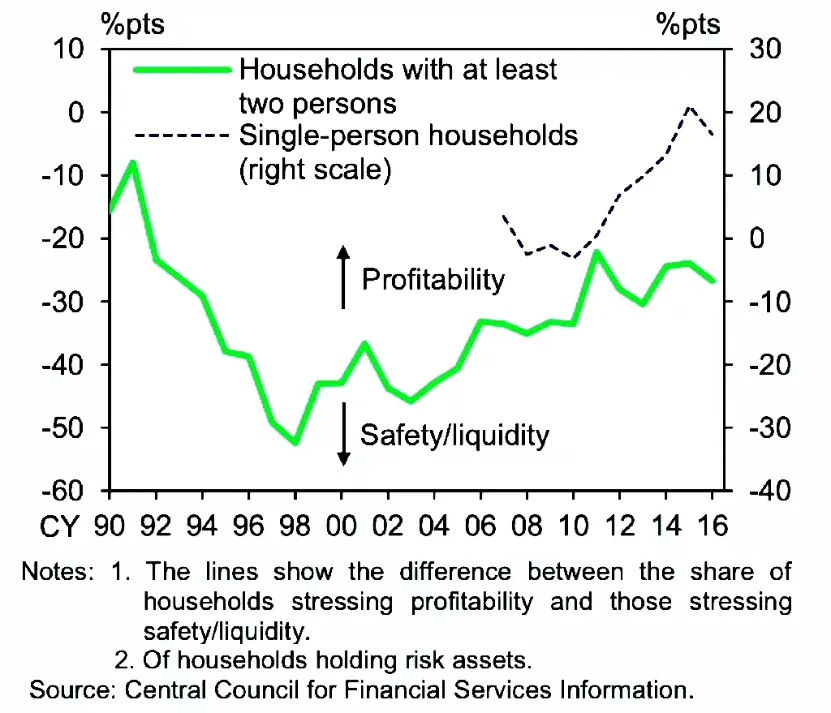

图3 1990-2016年日本家庭金融资产的选择标准

(数据来源:日本金融审查部)

三、总结

结合日本的经验以及我国当前的经济政治环境,从大类资产角度来看,债券资产容易走出长牛、慢牛行情,股票类资产可能较难有全面的牛市,但是出现年线级别的反弹是可能的,从结构上,出口方向、经济转型方向、硬科技方向,以及海外定价的大宗等相关板块相对热门。

从宏观经济金融的健康发展角度来看,我们认为,投资者这种避险行为和股票市场的挣钱效应较差密不可分。从日本的经验来看,资产泡沫破灭之后往往会带来较长时间的股市、楼市的低迷。因此提防资产价格泡沫应当成为政策的目标之一。