当下资产配置优化方向:“中股+美债”

全文3190字,阅读约5分钟

近期,全球宏观经济和资本市场层面出现了与资产配置机会和方向有关的两条重点索——中国一揽子增量经济政策的推出和美联储的首次降息,基于此,我们认为,资产配置的优化方向可以沿着“中国股市+美国债券”的方向去布局。在本文中,嘉实财富全球资产配置总监王智强博士将就上述主题和大家展开进行分析和探讨。

宏观线索:中国增量政策&美联储降息

近期国内和国际宏观分别出现了重大的事件和线索,国内是促进经济增长的一揽子增量政策的陆续发布和推出,国际则是美联储在9月的议息会上正式启动了降息周期。

国内方面,通过系统落实一揽子增量政策,扎实推动经济向上结构向优、发展态势持续向好。加强财政税收、货币金融、投资消费、收入分配等宏观政策的统筹协调和系统集成,强化政策工具协同创新,把握好政策实施的时度效,放大政策组合效应。

保证必要的财政支出,加快支出进度,加大对经济发展的积极促进作用;加力支持地方开展债务置换,化解债务风险。降低存款准备金率,实施有力度的降息,支持国有大型商业银行补充核心一级资本,加快推出一批,近期已经出台实施降准降息等政策,其他金融政策也在积极推进。增强宏观政策取向一致性。用好一致性评估工作机制,提升各领域政策目标、工具、力度、时机、节奏的一致性和匹配度。

毫无疑问,上述一揽子的政策组合拳,是能够提振资本市场信心的,也将为中国经济的复苏打下坚实的基础,解锁通缩螺旋的压力,释放经济主体活动,带动经济改善和向好。

国际方面,美联储在9月的议息会启动本轮降息周期,且降息50个基点的政策是超预期的。一方面,美联储的降息具有里程碑的意义,因为联储的货币政策具有一致性,极少发生短期内逆转货币政策方向的情形,所以首次降息意义重大,这事实上为未来几年利率下行的周期揭下序幕,全球降息周期也更加明朗化。另一方面,美联储降息50BP的举动意味着美联储是灵活的,会根据经济形势和通胀数据的走势进行调整,若有必要也会出手以更大的力度降息,避免经济发生硬着陆。美联储的降息启动,也给其他经济体的降息带来空间。

配置优化方向:中国股市

我们首先来看一下中国股市。中秋后的股市走势,极大地受益于9月下旬以来的持续重磅利好政策,一揽子的增量经济政策正在朝着推动中国经济复苏向好的角度而演绎,这对于股市来说确实比较有益。我们认为,中长期的政策取向是比较明确的,会带来上市公司企业盈利周期的好转,从而或将进一步推动A股的继续上扬,慢牛可期。

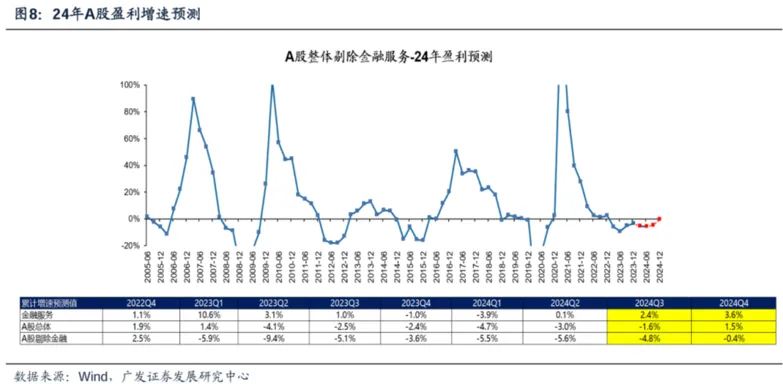

下图可见,这一轮A股盈利下行的周期,明显比过往周期的持续时间要更长,而且上文提到的政策转向,通常不会立刻体现在经济基本面一些数据的改善上,所以其实从纯粹基本面的改善层面来看,还需要一定的时间来逐渐地发酵和演化。短期市场情绪的提振,最终将由于经济基本面因素的改善而得到夯实,从而将牛市基础扎牢扎实。

来源:Wind,广发证券发展研究中心

从增量资金的角度来说,近期市场的成交量明显放大,国庆节后还创下了 A股沪深两市的单日历史成交最高值纪录,不过与此同时,市场的波动性也很大,市场暴涨暴跌的情形在同时发生。这意味着普通投资者若试图赚短钱的难度加大,如果投资策略不当,反而容易在牛市中亏钱。

另外,在经历了这一轮反弹过后,A股的估值水平仍然是偏低的。根据Wind全A对近10年市净率的统计,PB的估值仍然处于历史上13%的分位,算是一个较为便宜的点位,大多数板块的估值还是处于“低估”的位置。

数据来源:Wind资讯

从指数的角度出发,偏股基金指数有一个快速的修复,但是相比于均值仍然存在着较大的距离,如下图所示,中证偏股基金的滚动年化收益,如果要修复到均值水平,还有相当的空间。

数据来源:Wind资讯,截至2024.09.30

整体上而言,对于A股市场,我们认为短期疯牛的劲头已经过去,未来近期可能会陷入到一个震荡调整的过程,然后随着经济数据的持续回暖和政策红利的持续释放,股市最终将震荡向上。

当然值得关注的还有港股。港股其实最近出现了比较明显的调整,国庆节后持续呈现出高波动的状态,在某种程度上也反映出本轮外部资本增配中国资产的节奏。伴随着外资开始逐渐看好中国市场,未来可能还会有更多资金逐渐配置到中国的市场上来。从H股的溢价角度来衡量,整体上也处于一个比较合适的位置。因此我们认为,对于中国股票(A股及港股)的配置,建议还是要保持一定的比例。

配置优化方向:美国债券

第二条线索是关于配置美债。美债最大的利好其实来自于“天时、地利、人和”三方面的配合。

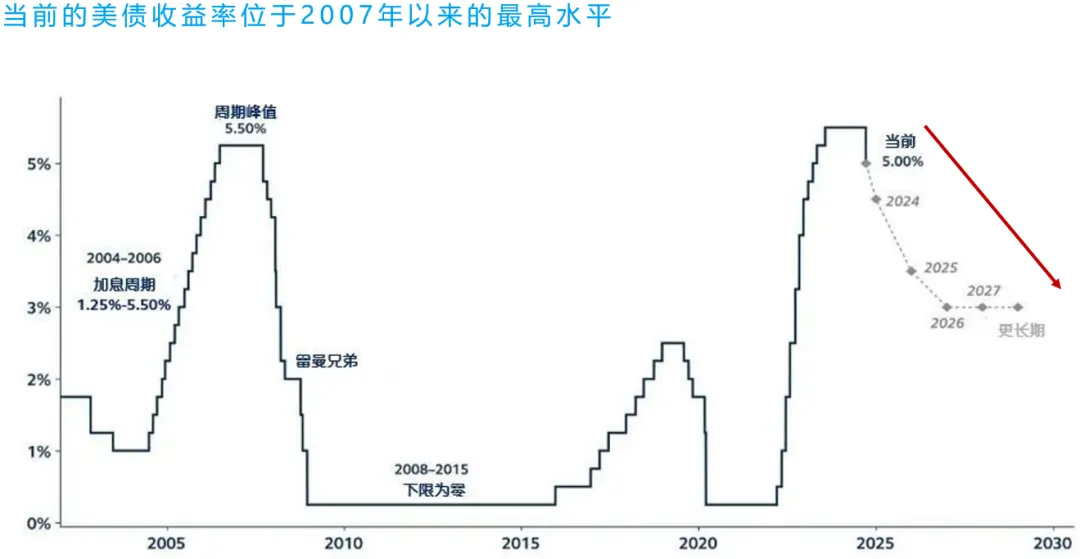

美债最大的“天时”就是美联储启动降息周期,美国的利率水平持续处于下行的态势。所以站在美联储降息周期刚刚启动的时点上,美债是一类非常值得去投资和配置的资产。

数据来源:华泰证券

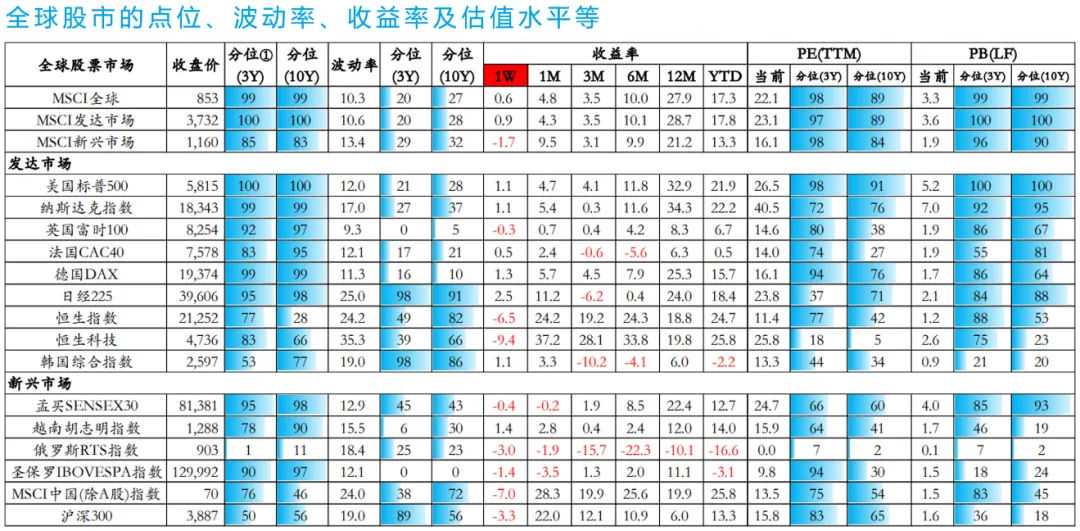

而从跨资产的角度来看,债券当前处于一个比较合理的位置上,成为了性价比更高的资产。如果我们以美国的标普500指数作为对比,它的PE基本处于过往90%以上的分位,估值相对美债来说较为偏贵。

数据来源:Wind,嘉实财富,截至2024.10.11

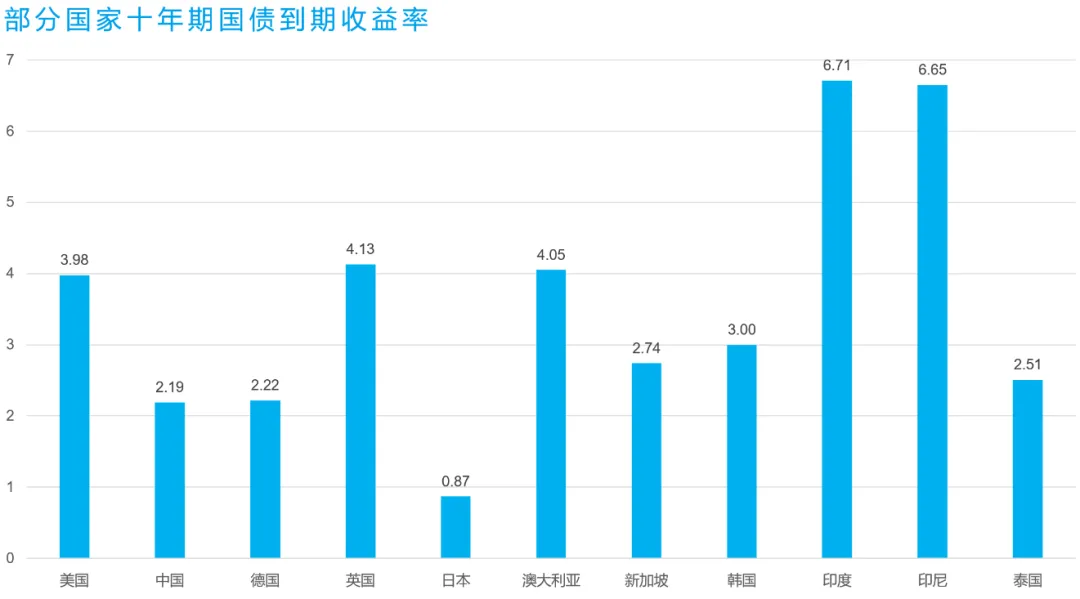

在资产类内部,美债的到期收益率也来到了一个比较高的位置,下图数据截至10月4号,截至发稿日的最新美国十年国债的到期收益率已经超过了4%。

数据来源:嘉实财富,截至2024.10.4

这其中我们尤其关注到中美债券之间的对比。过往十几年的大多数时候,中国的十年期国债到期收益率高于美国国债,中债的性价比要显著高于美债(中债到期收益率高且波动率低),但转折点发生在大约2021年末、2022年初。自那之后,美国十年期国债相对于中国债券的到期收益率保持着一定的优势,我们认为这一现象或许还将维持较长的一段时间。因为,毕竟美国降息周期还需要一定的时间来完成,而中国为保持经济复苏动能也将维持相对宽松的货币政策,利率易降难升。因此,美债对当下的中国投资者来说,是资产荒背景下进行固收替代的一个重要的选择方向。

数据来源:Wind,截至2024.10.11

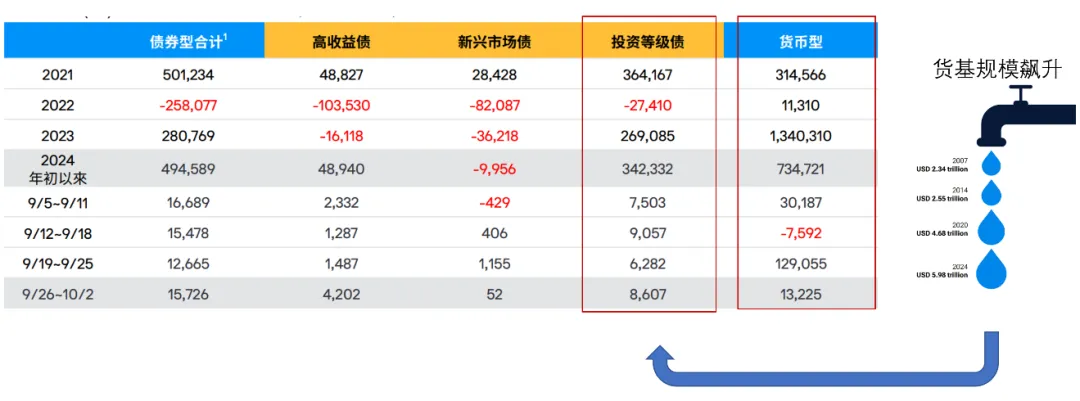

最后是美债的“人和”优势。资金流的走向对美债的很多板块都比较有利,这里包括国债,也包括一些投资等级的信用债。从投资者的角度来看, “用脚投票”的进程还在持续进行中,至少截至今年为止,我们仍然看到了货币基金有着巨额的吸水池能力。但我们相信,随着利率逐渐回归到3%左右乃至略高水平,那么更多的资金也就会从货币基金的池子里溢出,逐渐流动到其他的股票、债券等板块之中。

数据来源:摩根资产,EPFR Global,数据截至2024.10.2。注:债券型合计为高收益债、新兴市场债、投资等级债、市政债、政府债等各类债券型基金加总,含ETF及共同基金。1 单位百万美元。

就债券板块内部而言,我们倾向于认为资金可能会更多地流向一些偏谨慎、偏安全、高等级、高质量的债券品类,英文叫做“high grade、high quality”,也就是说,在接下来的降息周期里,一些高评级、高质量的债券品类,可能是更受投资者欢迎的资产类别。

回归账户思维,优化配置方向

本文我们探讨了根据近期的两条宏观线索,推荐关注的配置优化方向——中国股市和美国债券。但是,从财富管理的角度看,更重要的依然是账户层面的规划和配置。对账户来说,立足于“增值、生息、保障”的需求,构建出合理比例的需求金字塔,进行财富需求的规划,是底层逻辑和根本架构,在此之上,则是内部配置的比例决定和方向优化。因此,在账户思维层面,对账户整体进行合理的布局,然后再落地到具体内部配置方向,再进而落地到适宜的金融工具和产品,才能发挥好协同效应,为财富的保值增值保驾护航!

回归账户思维,优化配置方向,持之以恒,终有收获!