红利资产有“天地”

全文3065字,阅读约需8分钟

嘉实财富首席宏观分析师 谭华清博士

嘉实财富高级投顾业务经理 郭希璆

小池

宋·杨万里

泉眼无声惜细流,树阴照水爱晴柔。

小荷才露尖尖角,早有蜻蜓立上头。

——引言

1.红利长牛

●为何长牛

A股主流的宽基指数整体呈现出“牛短熊长”的特征,轻趋势重周期。但有一类指数,以中证红利为代表的红利指数却走出了长牛特征。

图1 红利指数走出长牛特征

注:统计区间为2005年12月30日-2024年12月9日,历史业绩不代表未来。

牛熊周期并不是长牛还是非长牛资产的关键差异。区别于资产,长牛资产的关键特征是不断创新高的历史事实和强大的底层逻辑。

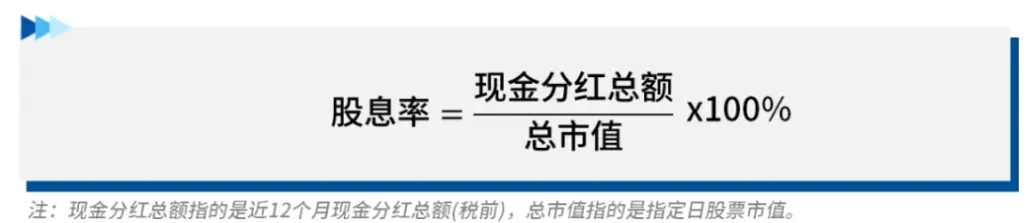

红利指数走出长牛特征在于其特殊的指数编制规则。所谓红利就是分红的意思,也称之为“现金股息”。市场上一般用股息率衡量现金分红是高是低。红利指数,顾名思义,就是把股息率高的个股,按照一定的规则组合在一起,并且动态更新。因此,红利指数的股息率通常都比其他指数的股息率要高。

对于企业经营来说,利润可以平衡调节,甚至操纵,现金流是真金白银,难以操纵。现金流是企业的生命,能够把现金分出来,这样的企业往往是有真利润的。

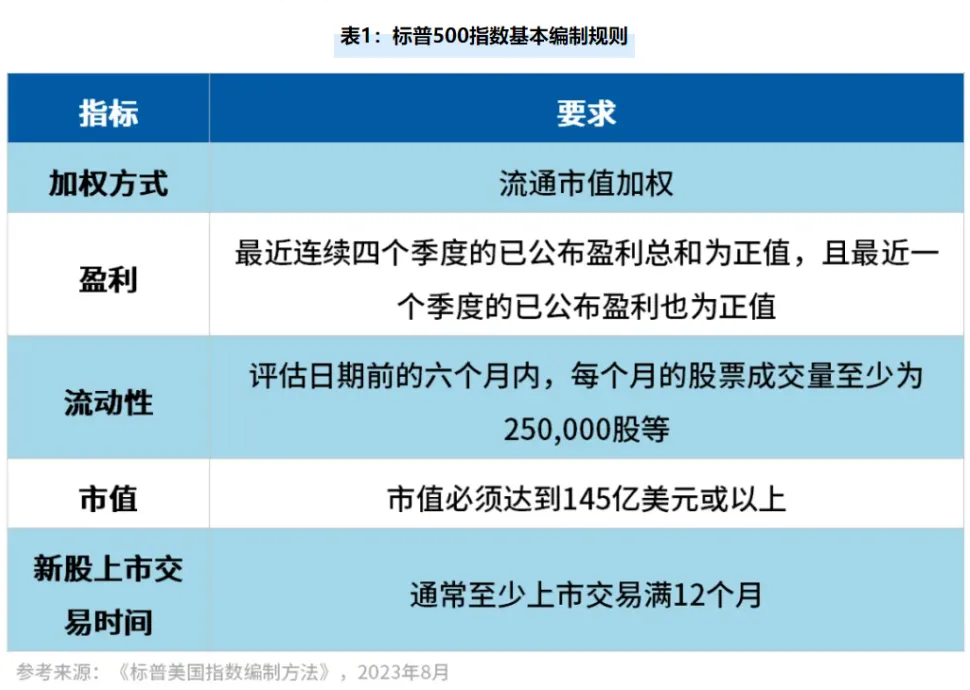

因此,红利指数从底层编制规则就把下不出蛋的只有故事的个股排除在外。投资者可能不熟悉,标普500指数的编制规则里面是有利润指标的。这是国内宽基指数目前还没有的。

和标普500相比,国内的宽基指数不论是上证指数、沪深300、中证500、中证1000、创业板指都没有盈利指标,主要是按照流通市值进行排序和加权。

标普和国内主要宽基指数的核心区别是,标普包含了盈利条件。即使市值足够大但过去没有盈利是不会纳入标普500的。

从中证红利低波100指数的编制规则来看,如果红利是盈利的代表指标的话,红利指数的编制把盈利能力进行了考量。因此,从这个意义上,中证红利低波100指数是最接近标普500编制规则的国内指数。从历史表现上来看,中证红利低波100指数走出长牛特征一点都不奇怪了。

A股整体呈现高波动特征,背后其实是高估值。形成高估值的因素和过去的上市制度以及市场交易机制,包括做空制度、涨跌停制度等诸多因素都有关系。在这种生态下,投资者投资行为短期化,博弈化倾向明显,这也容易在短期内推高热门股票的估值。

但是红利指数的编制规则会明显改善这一弊端。一方面,通过股息率指标约束成分股的估值扩张。股价涨幅过快,估值扩张快,股息率会很快下降进而失去吸引力。在指数更新周期,相关个股有可能就会被剔除出红利指数,而其他指数则会纳入且权重变大。另一方面,因为分红的企业往往是有利润的企业。因此短期因为概念、主题、故事炒作起来的个股,因其市值迅速扩张,可能这类个股满足宽基指数的入指标准,但绝对不可能被红利指数纳入。因此,长期持续无法盈利的寒武纪能够进入上证50,它目前很难进入红利指数。这就是红利指数在规避估值影响方面,通过编制规则构建的防火墙。

在A股这么多指数中,只有红利指数是成分股涨多了导致股息率低了被剔除,跌多了导致股息率高被纳入,其他指数都是涨多了纳入,跌多了剔除。这就是为何在A股市场唯独是红利指数走出了长牛。

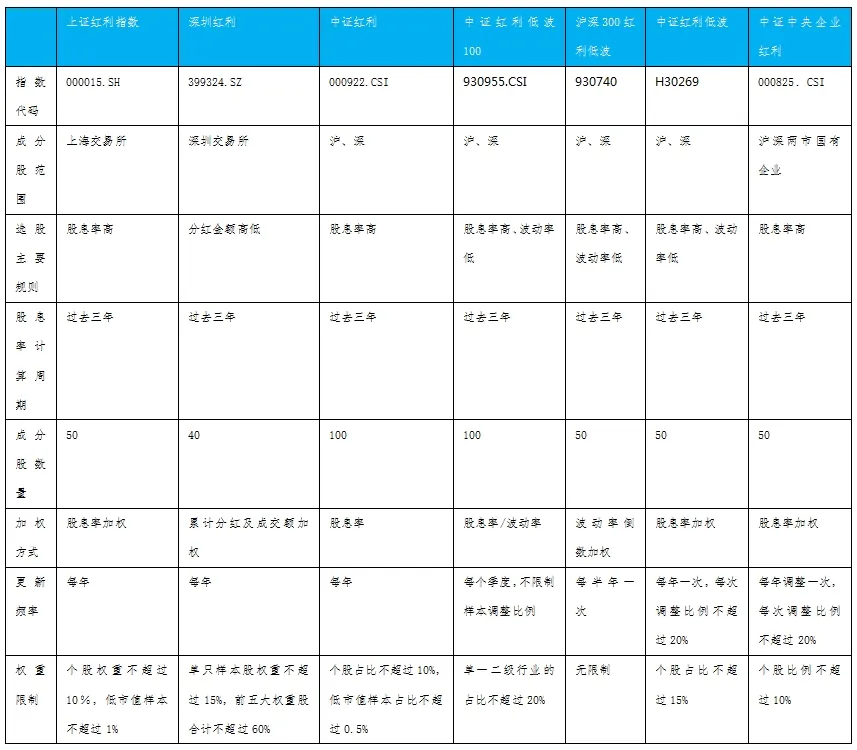

图2 部分红利指数的编制规则

信息来源:中证公司、Wind。

表1 主要红利指数编制规则的对比

信息来源:中证公司、Wind。

2.红利有天地

红利指数可能不性感。一般来说,只有行业进入成熟期后,在行业中经营有素的企业才会分红。大部分处于行业高增长阶段的企业的主要资金用途在于扩张以求更好的增长。因此红利指数往往很难大涨。因此,一般而言,投资者会重点关注红利指数的股息率,而并非股价变化。因为股价变化是很难预测的。从股息率角度看红利资产,红利指数是有天花板的。

当红利指数的股息率和10年期国债利率相比,基本持平时候,此时投资红利没有太多意义。尤其是接近三年定期、一年定期的存款利率时,投资者显然更愿意在承担波动的前提下获得相同回报。

但也不要忘了,红利指数有天花板,一定程度上也有地板。当红利指数的股息率显著高于银行理财、国债、存款等固收资产的收益率的时候,往往会有资金来买红利指数。因为分红就是真金白银。很多悲观的外国投资者依然舍不得中国的高股息的红利资产。

3.中国红:红利资产的中国特色

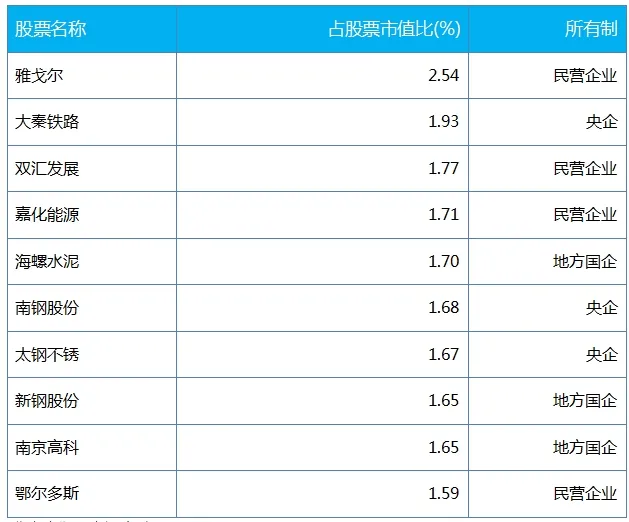

中国红利指数还具有中国特色。其中的成分股大部分是大型央企国企,这些企业分布在关系国民经济命脉的特殊行业,竞争相对可控,自然垄断属性较强,这决定了他们的经营和利润的稳定性。同时,这些企业背后的主要股东和政府部门联系在一起,因此分红收入是重要的财政收入。这也决定了,底层红利指数的成分股分红比例的稳定性。

表2 红利指数背后的国企

信息来源:中证公司、Wind。

4.红利正当时候

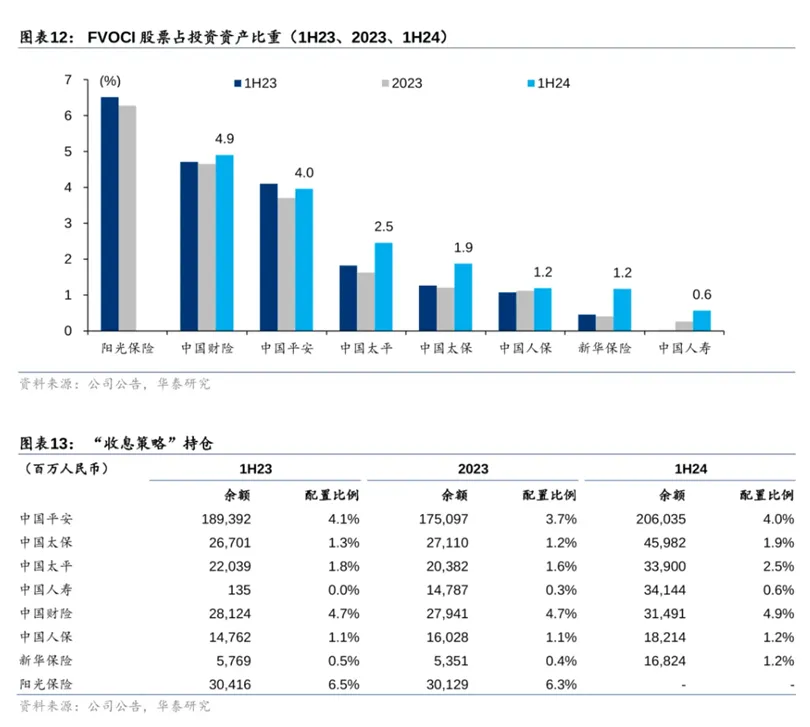

红利指数长牛,比较好的投资方式是定投、逢低买入。当然适当择时也是有章可循。前文所述,股息率明显高于国债收益率,可能意味着比较好的买点。而当前就是这样比较好的买点。10年国债收益率低于2%,而红利指数的静态股息率高达5%,二者相差3个点。这在历史上都是非常好的位置。展望未来一段时间,国内经济复苏需要时间,通胀回升也是一个过程。可能国债收益率维持较低位置的概率较高。因此,红利指数的性价比优势有望维持一段时间。这会产生另外一个效果,以保险为代表的长钱也会增配性价比较高的红利资产。2024年以来,监管层也逐步打通制约长钱投资股市的难点和堵点。一旦政策取得成效,配置红利资产的资金将会进一步增多。对于普通投资者而言,长钱也可当前合理配置红利指数。

图3 保险资金明显增持“收息(FVOCI)”策略股票

5.红利基金的选择

人人都说红利,但是如何选择红利却并非简单。因为目前市面上的红利指数不下50个。投资者在具体投资红利指数的时候也会产生选择困难。因为太多了,我们很难穷尽所有红利指数进行分析。这里我们提供一些思路,辅助投资者选择。

大家要注意,红利本身就是一种风格。因此沪深300红利、低波红利本身在红利风格上叠加了市值风格、低波风格。

大家可以结合自己对除了红利风格之外的因子的观点做出选择。基于红利本身已经是一个风格的理解,我们想要纯粹的,比较稳定的红利资产,应该满足这些条件:

1跨市场,最好不是单一市场

2注重股息率的稳定性和合理性

3在此基础上,样本更新频率合理

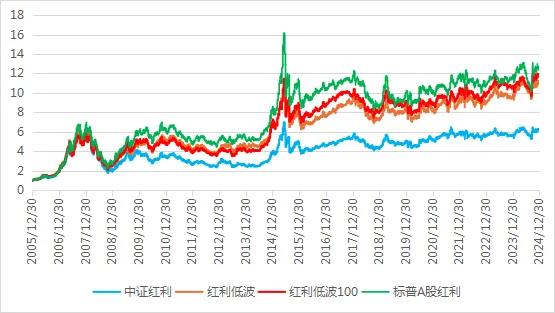

如果投资者认为低波本身也是长牛因子,那么红利低波可能会出现1+1》=2的效果。复盘历史来看,的确如此。

图4 常见红利指数净值走势

数据来源:Wind。

在选择红利基金时,要注意底层行业的分布情况。行业集中度高是一把双刃剑。当这一个行业持续跑赢其他行业的时候,那么这一类红利资产就会相对领先。反之,则会相对落后。

投资者结合对行业观点,具体情况选择。

表3 红利指数底层行业分布

数据来源:Wind。统计截至2024年9月30日。

主流红利指数的基金示例如下,投资者结合自身情况参考。

- 中证红利-大成中证红利ETF联接基金

- 中证红利低波-华泰柏瑞中证红利低波ETF联接基金

- 沪深300红利低波-嘉实沪深300红利低波动ETF联接基金

- 央企红利-华泰柏瑞中证中央企业红利ETF联接A

- 红利低波100-天弘中证红利低波100指数联接基金

- 标普A股红利-华宝标普A股红利机会联接A

- 港股红利-华泰柏瑞港股通红利ETF联接基金A

投资者不知如何选择,可选择嘉实财富平台上线的红利主题投顾组合。策略经理在红利资产中选择适合当下环境的红利细分指数。投顾组合策略层面还有资金分配设计,帮助投资者落袋为安,浮盈变实盈。