黄金有望再度归来?

全文2166字,阅读约需3分钟

嘉实财富首席宏观分析师 谭华清博士

一·黄金过去三年上涨的逻辑

很多投资者对黄金很关注,也有些持仓。黄金最近跌得非常多。战争风险中黄金本该上涨,却持续下跌,和公众的直觉相违背,而且跌幅很大,跌了13%。在理解本轮黄金下跌之前,要先理解过去三年为什么黄金上涨,再看这个上涨逻辑有没有被这次战争冲击掉。

过去三年黄金上涨的基本逻辑,就是美元信用的松动,大家对持有美元资产存在担心。

中国央行从2018年以来一直在购买黄金。特朗普上台之后,包括他推行对等关税、相关领土相关举措,让其他国家也感受到持有美元资产的风险较大。

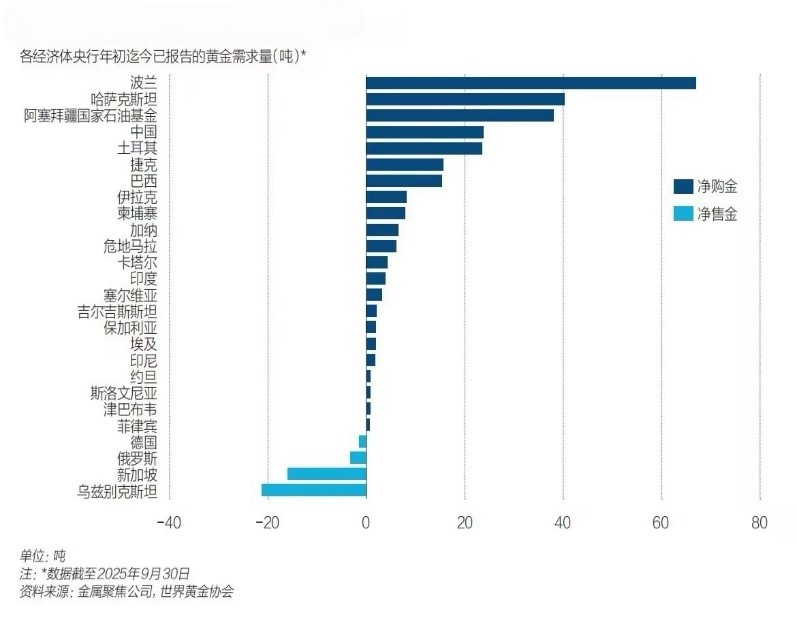

更多央行加入到增配黄金的行列。有统计显示,增加黄金的央行占绝大多数。波兰、哈萨克斯坦增购的黄金比中国还多。整体来说,这两三年世界各国央行层面,购金量大幅增加,远超卖出黄金的量。根据桥水的研究,特朗普上台之后,美国社会动荡程度不降反升。美国与欧洲的关系担忧蔓延到居民和家庭层面,欧美很多高净值人群也在购买黄金,中国高净值人群购买黄金早有发生。尤其是2025年年中,美国司法部没收华裔上百亿比特币资产,比特币被称为数字黄金,是规避主权信用风险的载体,这件事让大家担心数字资产安全性并不高。

图1 2025年购金的央行明显占多数

黄金和比特币的竞争中,黄金一度占优,越来越多高净值人群通过购买黄金对冲美元信用和财富被没收的风险。这是黄金过去上涨的逻辑。

二·当前黄金下跌的主因来自流动性

近期黄金在战争中大幅下跌。危机中黄金下跌并非首次,历史上黄金在危机时下跌出现过多次,2008年金融危机、2020年疫情期间,市场最凶险、股市暴跌的时候,黄金也在下跌。2020年疫情美股一个月跌40%,黄金同样下跌。

桥水基金达里奥一直看好黄金,推荐家庭财富配置10%左右黄金作为长期配置,坚持动态平衡。桥水近期做了统计,危机中下跌的案例包括1987年股灾、2008年金融危机、2020年疫情以及2022年俄乌战争。

1987年、2008年、2020年都是股市暴跌,黄金最初下跌,2008年和2020年黄金后续上涨,原因是美联储大幅宽松、利率大幅下降,黄金开启大涨。危机本身出现时黄金下跌,后续应对危机的政策,即美联储量化宽松,带来美元信用松动,推动黄金上涨。

2022年美联储加息,按经验黄金该下跌,但全年仅小幅震荡,ETF黄金净减少,投资资金减持,但央行购金量显著增加,2022年黄金走高主要由央行购金力量驱动。

简单小结:股市暴跌、金融市场动荡时,黄金有可能下跌,历史上多次出现。桥水基金判断,黄金对冲的不是金融危机本身,而是中期货币贬值和财富被没收的风险,2008年、2020年量化宽松出现才导致黄金大涨,而非危机本身。

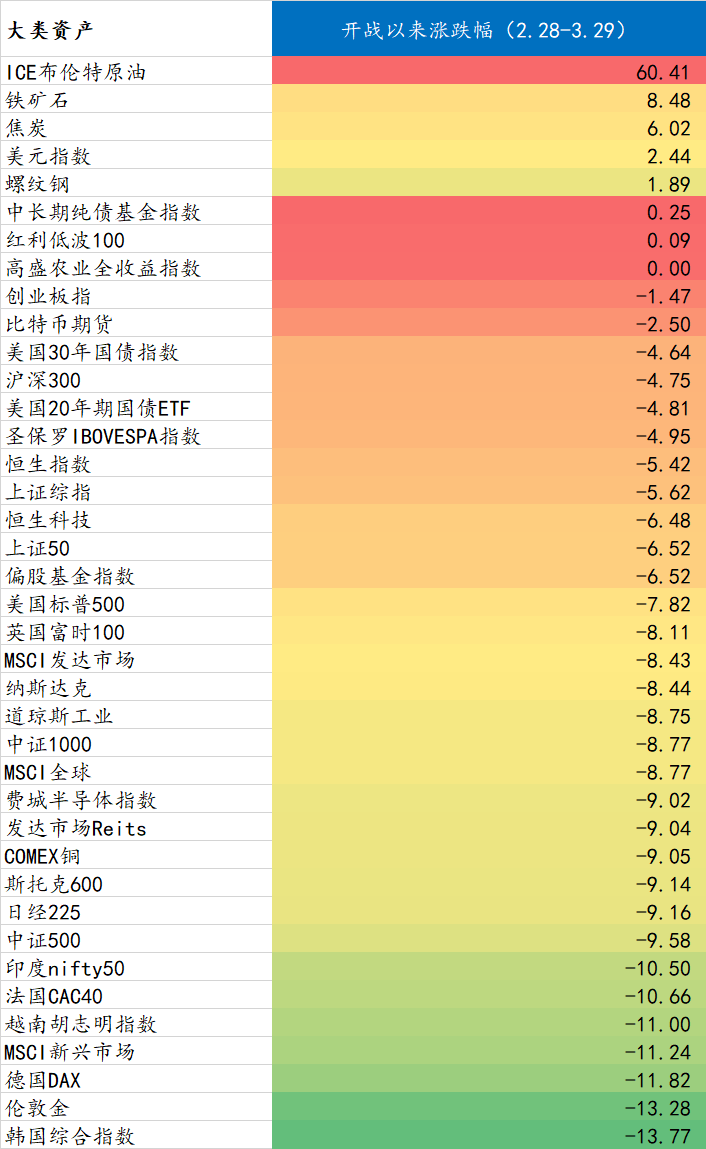

本次黄金跌幅很大,从5200一度跌破4000,2月28日到3月29日累计下跌13%,大类资产中跌幅仅小于韩国股市。本轮下跌逻辑和2008年、2020年类似,核心是中东战争引发了股市调整,促发流向性因素。

图2 中东变局以来的大类资产涨跌幅(%)数据来源:Wind。

首先是被动平仓,黄金三年大牛市积累大量杠杆资金,全球股市过去三年的大牛市,同样积累了很多杠杆资金。由于本轮战争隐含着较高的通胀风险,杠杆资金有动力去降杠杆。其次是中东国家被迫卖出黄金,土耳其计划卖出几百亿美金黄金维护汇率,美元走强引发连锁反应,霍尔木兹海峡被封锁,中东国家财政收入中断,被迫变卖黄金补充财政。还有美元走强,和杠杆资金去杠杆带来的流动性收紧相关。

其次,货币政策收紧的预期,推升实际利率走强预期。目前仅为预期层面,鲍威尔近期表态长期通胀预期稳健,暂时不会对能源冲击做出反应、暂时不会加息,加息预期有所管控。

核心原因是杠杆资金去杠杆、中东国家被迫卖出黄金补充财政,由此推动美元走强压制金价,整体是能源冲击、通胀压力推动全球资本市场进入短暂的“滞胀交易”预期,带来杠杆资金卖出导致资本市场内部的流动性紧缩及央行紧缩预期带来的流动性风险。

三·战争实际上强化了黄金中期上涨的逻辑

也就是说,这一轮战争导致的黄金下跌主要是流动性因素并非基本面因素。本次战争不仅没有弱化过去三年黄金上涨的逻辑,反而加强了美元信用松动的逻辑。

黄金的价值,桥水基金整理得很清晰:

· 黄金是目前唯一超主权储备货币,超越国家主权,其他储备货币均为主权货币,国家利益与全球利益冲突时,会优先维护自身利益,带来外溢影响,黄金是无主权实物货币,可对冲主权信用风险。

· 黄金是实物货币,依托稀缺性,可分割、不易变质,天然适合作为货币,能对冲纸币超发。

· 黄金资产难以被冻结没收,俄乌冲突后俄罗斯富人美元资产被冻结,持有美元资产成为美国拿捏他国的工具,反噬美元霸权,各国央行增持黄金,正是因为美元霸权衰落,其他货币暂未承接,黄金是最佳选择。

黄金三重价值:对冲货币超发的实物货币价值、对冲主权信用的超主权储备货币价值、对冲制裁风险的抗冻结价值。当下这三重风险没有下降反而增强。

战争持续推高美国财政开支,美债规模上升,长期利空美元信用。美国在伊朗局势中被动局面明显,若无法打通霍尔木兹海峡,对美元霸权冲击极大,中东国家会寻求新依靠,本次战争加剧美元信用松动逻辑。短期战争带来资本市场调整、去杠杆、流动性需求推升美元,压制黄金;危机结束后,美元霸权地位下滑难以避免,黄金对美元信用的价值持续上升。

短期战争若进一步升级,黄金或继续调整,但当前局势已到关键期,持续时间大概率不会太久,未来两周或见分晓。着眼于长期布局的投资者,当前可通过逢低买入+定投的方式合理布局黄金,战争结束后黄金有望迎来较好表现。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。