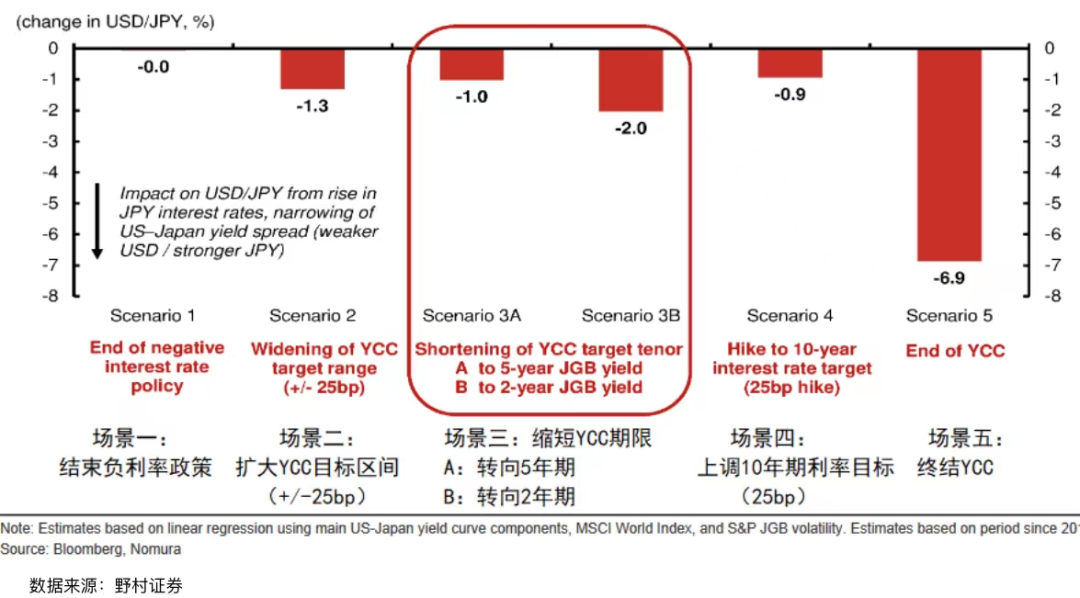

据此,野村证券调整了日银货币政策调整的基准情形。预计日银最早可能会在2023年年中对长端利率(10年期国债收益率) 控制的政策进行调整,将其期限缩短至2年或者5年期国债利率,同时预计日本可能在2024年初结束短端负利率政策。

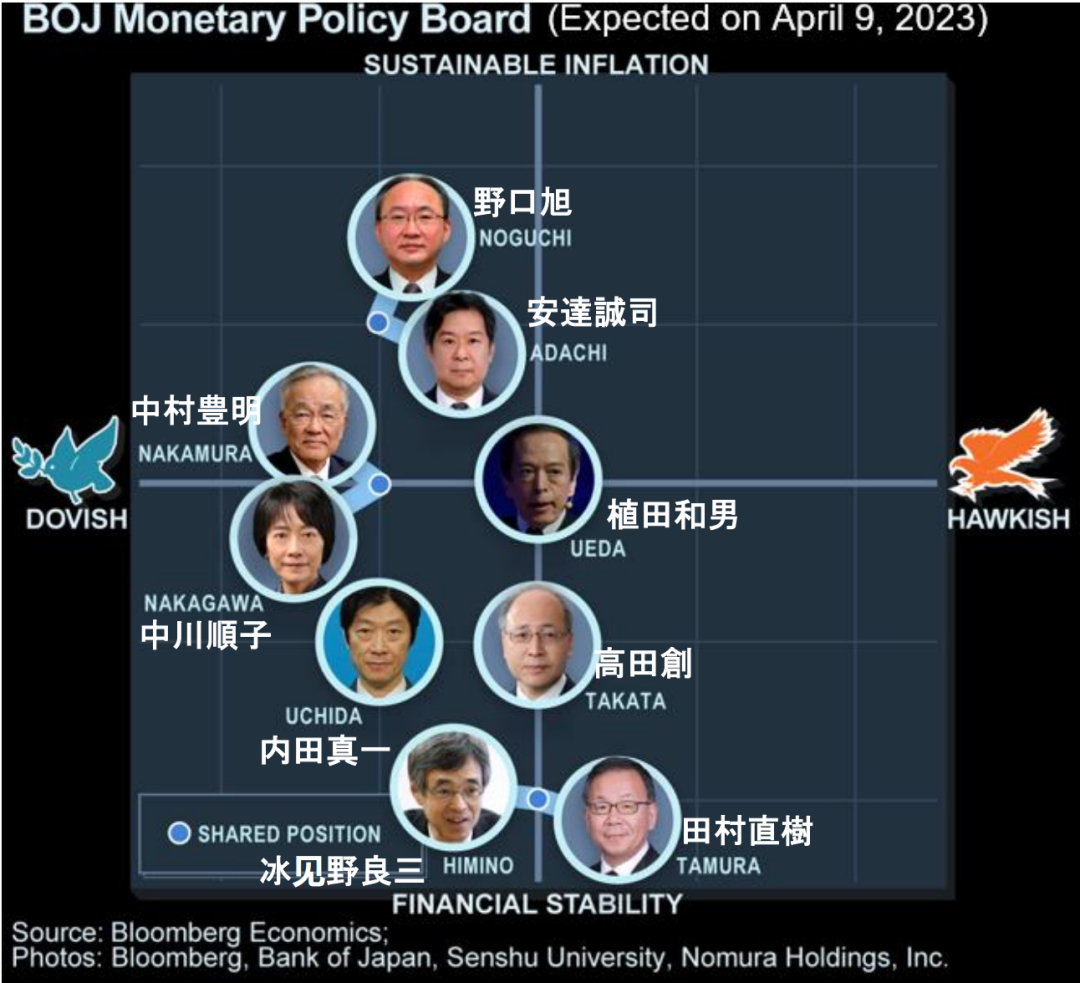

瑞银经济学家Go Kurihara则表示,所有即将被任命的新成员在政策立场上看起来更加中立:我们认为他们的货币政策立场是在追求所谓的“灰色”政策范式,简而言之,即下一届日本央行不太可能放弃2%的通胀目标,但会更加关注金融系统的稳定和市场功能。

我们判断,短期来看宽松政策不会很快退出,如果退出可能会产生一定副作用和对市场的冲击,但随着时间的推移,对于YCC的调整也是大概率事件。以史为鉴,在2000年左右,日本曾经很短期地退出过零利率政策,但很快就重新推出了量化宽松政策,因为2000年发生了美国的互联网泡沫事件,股市也跟着暴跌,所以日本为了对抗潜在的经济衰退又重启量化宽松。同理,今年在某种意义上日本经济也存在一定潜在风险,如果美国、欧洲的经济衰退传导到日本,而日本又选择在这个时间点上贸然退出宽松政策的话,可能会对经济发展的前景造成一定的杀伤力。植田的“平衡”的特点,或许是当前日本央行最佳的行动路线。

图4 不同政策场景下,日元美元汇率的冲击