【嘉实观察】给通胀回升一些时间

全文1837字,阅读约需3分钟

嘉实财富首席宏观分析师 谭华清博士

每隔一段时间都有人谈滞胀。但中国这么多年出现比较明显的滞胀现象并不多见。这本质上是因为“滞胀”作为一个经济现象一般很难持续。物价的持续上涨会对需求和供给都会产生激励,需求会收缩而供给会扩张,最终“滞胀”很快消失。所以要慎言“滞胀”。

也不要轻易谈“通缩”。对于任何政府而言,都不想看到通缩。因为通缩对经济的伤害也非常严重。通缩直接挫伤企业家扩大再生产的积极性。因为他今天进的原材料,明天变成制成品之后就大概率要以比之前的成品更低的价格卖出,利润也因此会减少,甚至亏损。所以各国政府都十分警惕通缩。

近日,一名我本人很尊重的经济学家,发表了他对中国经济的分析,有些观点引起了很大的争议。比如“中国经济进入衰退象限”、“我们依然没有阻止经济滑向通缩”等。

客观的讲,毫无疑问,这位经济学家的很多分析还是如以往的入木三分,给人启发。他提到的中国经济面临的结构性困难是确确实实存在的。比如“六个钱包瘪了”、“货币超发不见效果”“房和车都有问题”等等。

结构性问题是存在的,但周期性变化也不能忽视。结构性问题限制了我们向上的弹性,但从周期的角度,我们预计今年经济大概率是向上的。

所以,我们的理解,这位经济学家所谈的“通缩”主要是对结构性问题的担忧,而并非对2023年经济象限的具体描述。

根据我们的观察,中国的通胀走势一般还是和经济增长的走势高度正相关的。正如大部分经济学者预期的那样,我们认为,今年中国经济增速有望在5%以上,相比2022年,经济基本面有一个较为明显的复苏。

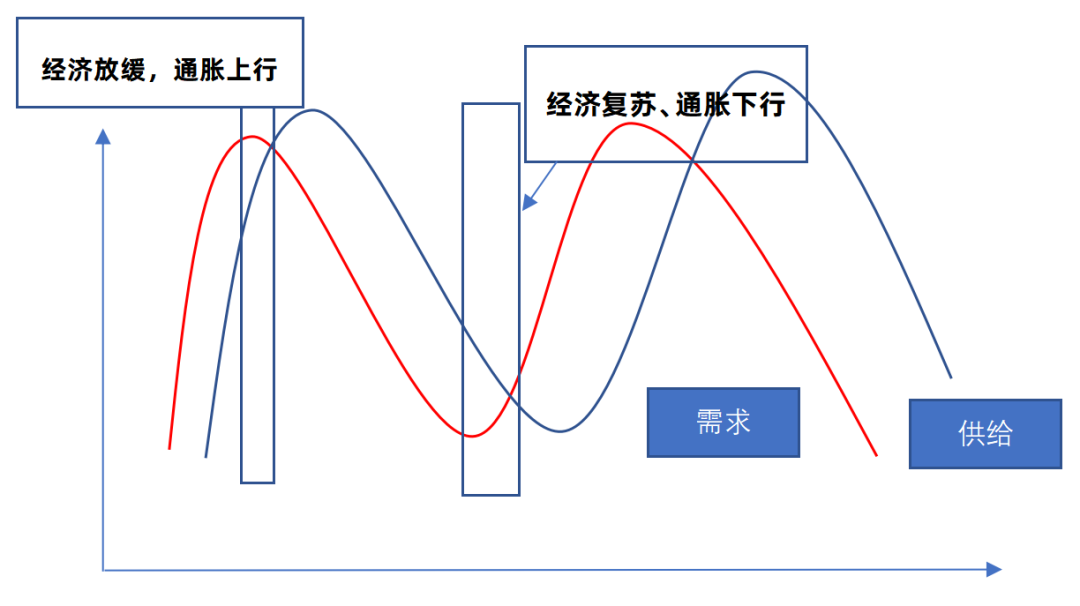

但我们要注意时滞问题,通胀和经济增长的走势可能并非完全同步。在美林时钟的象限里面有一个经济复苏的象限。说的是,尽管经济在恢复但通胀尚未回升。这背后的经济原理在于,相对于需求的调整,供给的调整具有时滞。

整个过程如下图所示。

在经济过热期间,需求快速扩张,但供给扩张的弹性比较慢,所以有一个时间段,需求已经开始萎缩,但供给还在扩张,但供求缺口的矛盾并未完全逆转。所以出现滞胀现象。

类似的,当供给扩张完全展开后,而需求已经萎缩,供不应求的矛盾转变为供过于求,通胀下行。这个阶段可能是衰退阶段。利率的下行、物价的下行都会产生需求的内生复苏动力,需求复苏,但供过于求的矛盾尚未改变。因此出现了经济复苏,但是通胀仍可能下行的阶段情况。

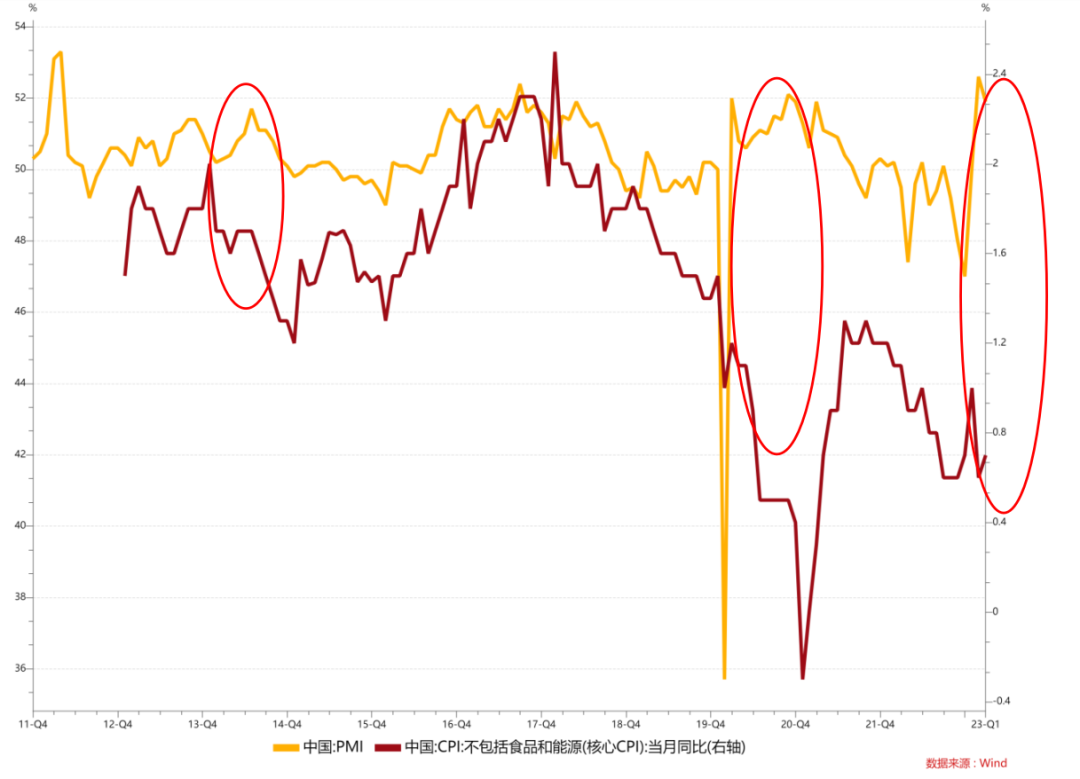

图1 制造业PMI和核心CPI(核心通胀)的走势

如图1所示,我们用中国制造业PMI的走势代表经济基本面走势,可以看出,二者整体上呈现出比较好的正相关走势。在经济复苏期,都无一例外出现了PMI先复苏,核心通胀后复苏的状况。正所谓,历史的画卷展开是需要时间的。给通胀一些时间,让它赶上经济基本面。

根据这一判断,通胀的大致走势也基本清楚了。核心通胀的走势大概率会和经济走势一样有一个复苏,复苏的强度受制于经济学家提到的结构性问题。

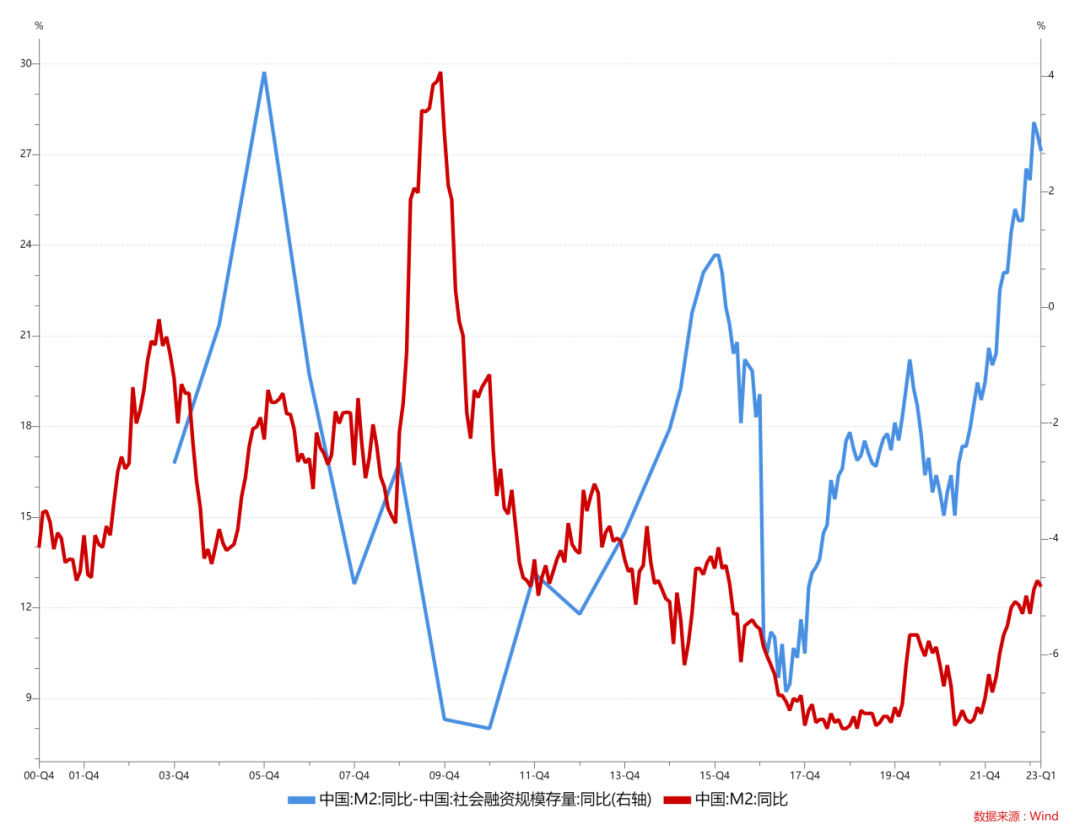

对于2023年,是否复苏可能分歧不大。我们讨论的关键问题在于,我们复苏的强度如何,不论是经济增长,还是核心通胀。在我们的角度来看,受地产、外需以及地方政府财政等因素的拖累,当前的宏观经济格局大致是一个“温和复苏”的情景。国家的货币超发并未有效的传递到实体经济中,个中缘由就和上述结构性因素相关。这也会让一部分流动性进入金融系统。这部分流动性或许流向股票市场,或许流向债券市场,或者流向商品市场,或者多多少少做到雨露均沾。

图2 超额流动性仍处于高位