海外宏观经济及资本市场最新展望

全文3284字,阅读约需5分钟

当前,投资者全球资产配置的需求日益增加、热情逐渐高涨,嘉实财富全球资产配置总监王智强博士继续为您解读7月海外宏观经济走势及对资本市场的最新展望。

海外宏观经济展望

01

美国经济:温和衰退或软着陆哪个会实现?

当前,全球宏观经济的主线仍然是对美国经济未来温和衰退或软着陆状态的研判。如果说,2022年全球多数经济体还是“向着衰退而姗姗走去”,那么到了2023年的当前时点,以美国为代表的经济体,距离潜在的衰退风险已是越来越近。

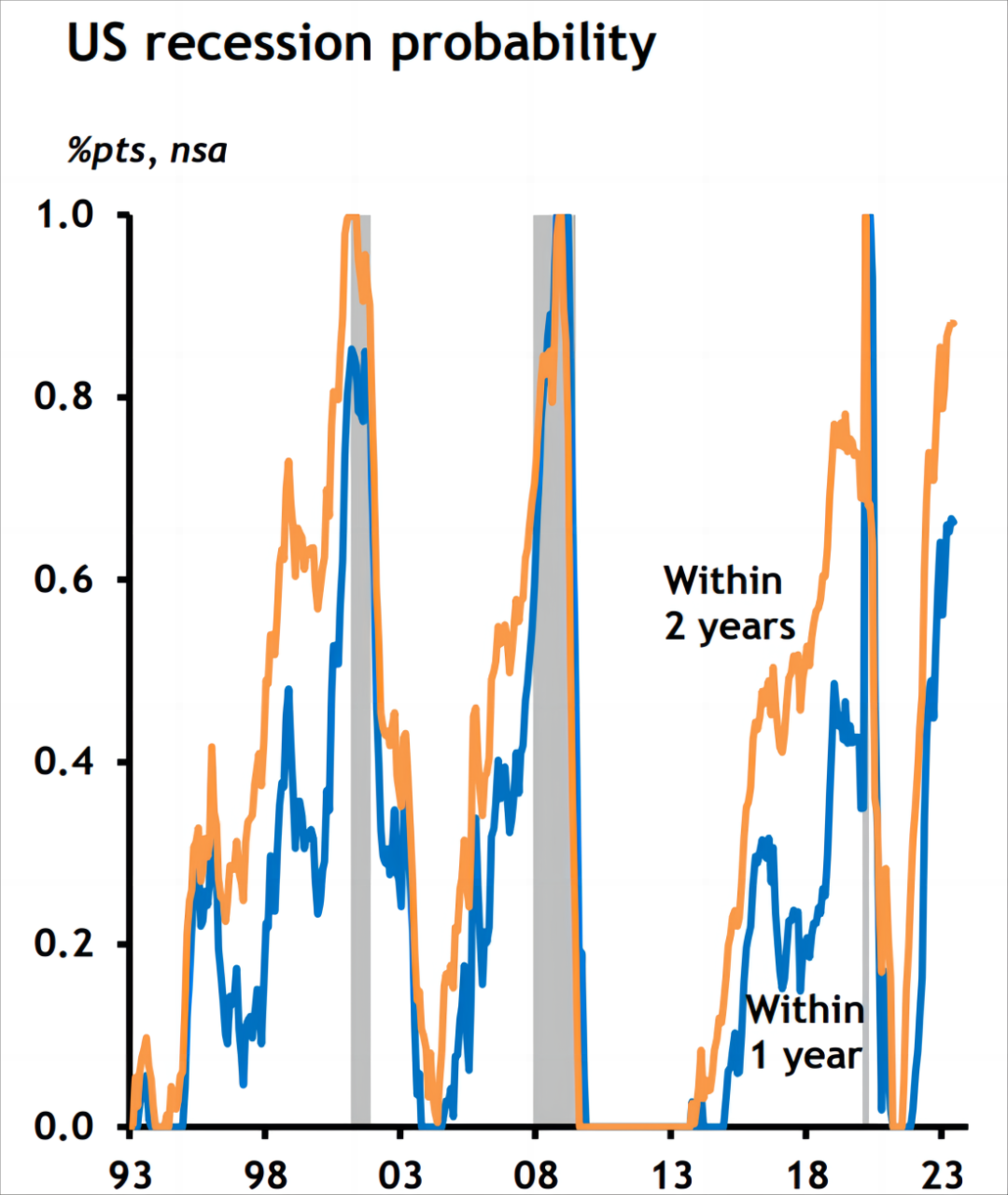

J.P.Morgan的模型用以衡量美国在近一、两年内走向衰退的概率(下图),结果显示:美国在近一、两年内步入衰退期的概率是比较高的,达到60%以上。目前这一个概率也是华尔街诸多机构的共识。

数据来源:J.P.Morgan

但同时我们也应当看到另外一种情形——美国经济软着陆的可能性也不小。以高盛为代表的一些机构在很早以前就进行了提示,认为美国经济具有韧性,软着陆的可能性并不低。高盛之前认为美国经济走向衰退的概率大概有35%,但在近期高盛又进一步下调了这一数字,预判美国经济进入衰退期的概率只有25%,更大的可能性是“美国经济成功实现软着陆”。

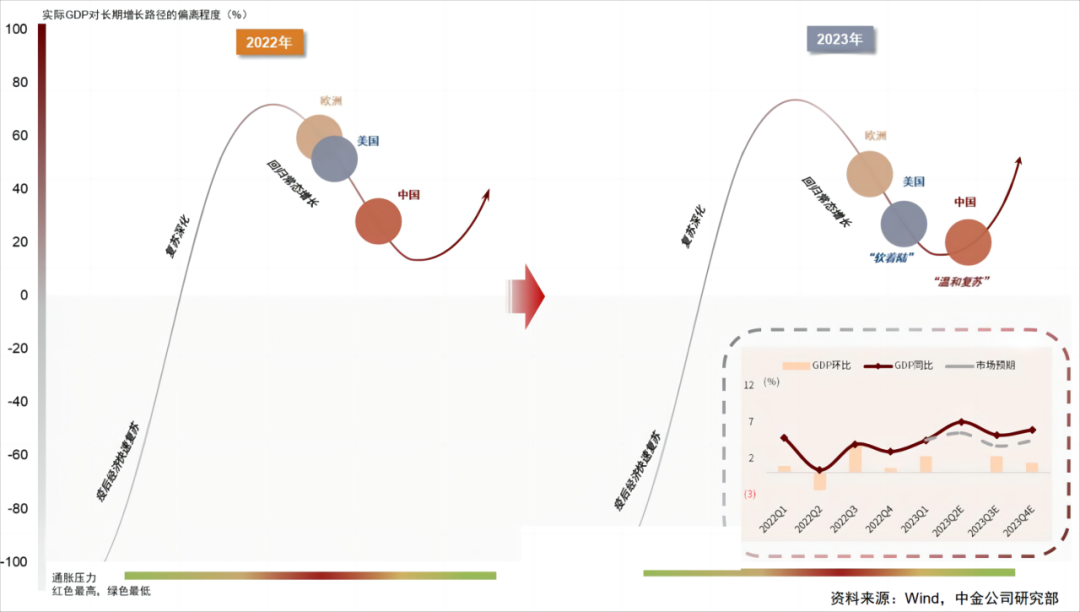

对全球经济来说,温和衰退或者软着陆的情形都不差,至少我们比较确信经济陷入大幅衰退的风险较低。此外,不同经济体所处的经济周期亦有参差,如下图,中国经济目前处于复苏的周期,尽管复苏的动能比预期的要弱一些。

数据来源:中金公司

02

通胀:韧性主要在服务类分项

事实上,近期美国的经济数据保持了一定程度的韧性,一季度的GDP表现明显强于预期值(美国第一季GDP大幅上修至折合年率增长2%,好于预估初值1.3%),而在PMI方面,虽然制造业PMI下降较多,但服务业的PMI指数依然维持在稳定的水平。这体现出美国实体经济服务业强于制造业的现实。

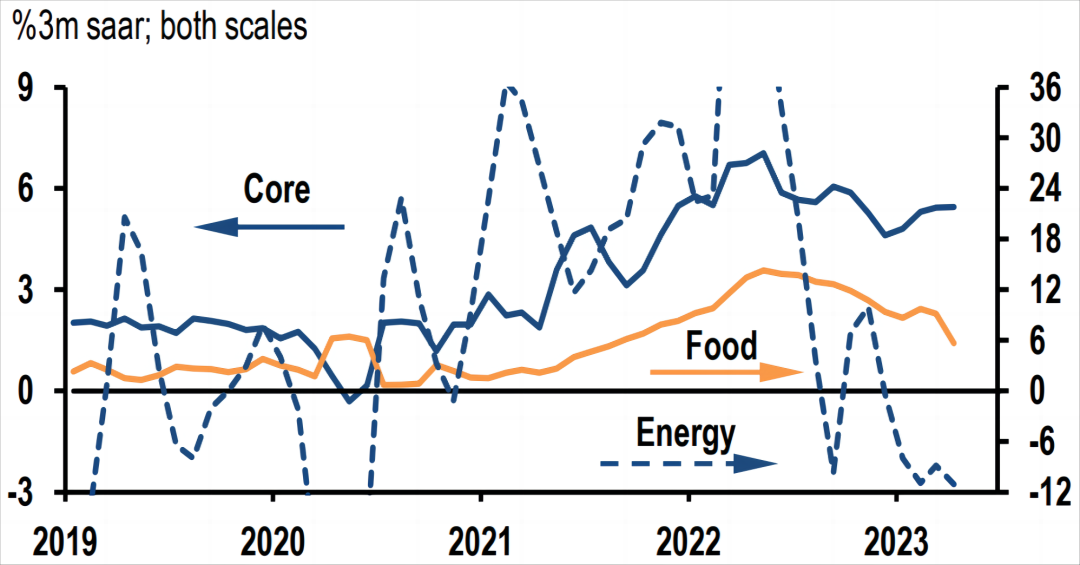

而如果我们把CPI整体上拆分为核心(Core)、食品(Food)和能源(Energy)这三项来看,进入2023年以来,食品及能源类CPI其实处在持续的下行通道当中,但与此同时核心CPI依然保持了一定韧性。这实际上与服务业PMI的强势和韧性表现相一致。

数据来源:J.P.Morgan

从消费者预期的角度来看,大家似乎普遍认为,长期的通胀中枢大概率能够远超过去的水平。美联储并没有调整它对于通胀中枢的目标,将该目标定为2%左右,但在多数消费者的心中,长期的通胀中枢可能已经奔着3%去了。

数据来源:KKR

我们认为,对于目前保持韧性的核心通胀和服务类通胀,步入下行通道只是一个时间问题。尤其在美联储暴力加息的进程之下,通胀水平很难继续维持在高位,通胀被驯服需要时间,而我们距离成功或许已经不远。

03

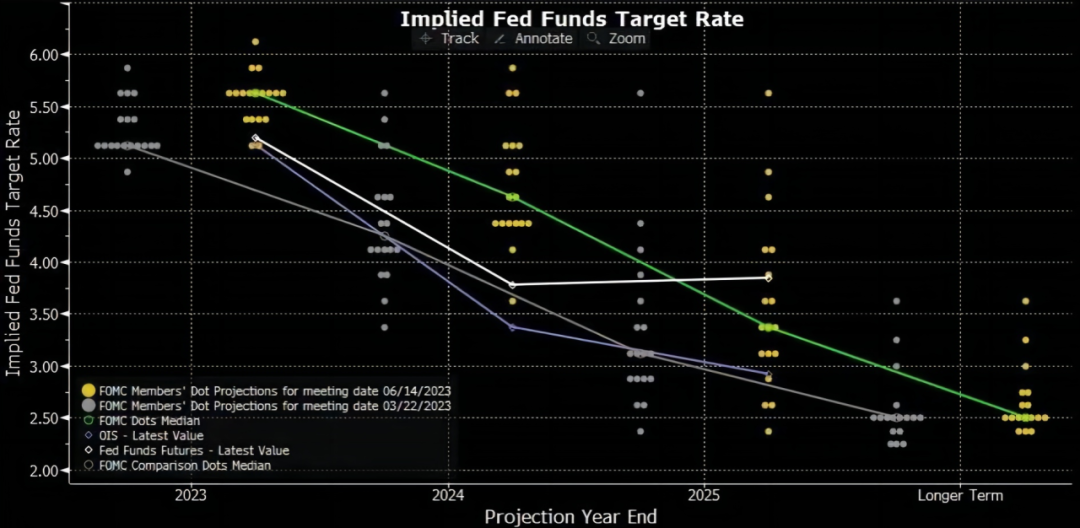

美联储加息:掣肘或将越来越多

从美联储的点阵图上来看,目前美联储的立场比较鹰派。在点阵图上(下图所示),今年预计还会有两次加息,大概率会在7月份和9月份实现。也许到明年,美联储才会开始考虑有关降息的议题。

数据来源:Bloomberg

但是市场似乎比美联储更加激进。一些市场机构不认为美联储还能加两次息,倾向于预判美联储只能再加一次息,并可能会从今年就开始降息。

不能否认的是,美联储加息的掣肘已经越来越多。就历史经验而言,我们几乎很少看到过美联储在制造业面临衰退的时候还在加息,应该说这一轮的加息已经走到了尾声,因为美联储大概率不会选择冒着衰退的风险,而把国民经济推向更危险的境地。银行业的潜在风险也是一个考量,虽然所有23家大行都通过了压力测试,但也有银行对此表示质疑,因为美联储检查的是2022年底的银行资产负债表,这意味着公布的测试结果并没有完全反映出今年以来银行业危机的后果。

美股美债蕴藏机会

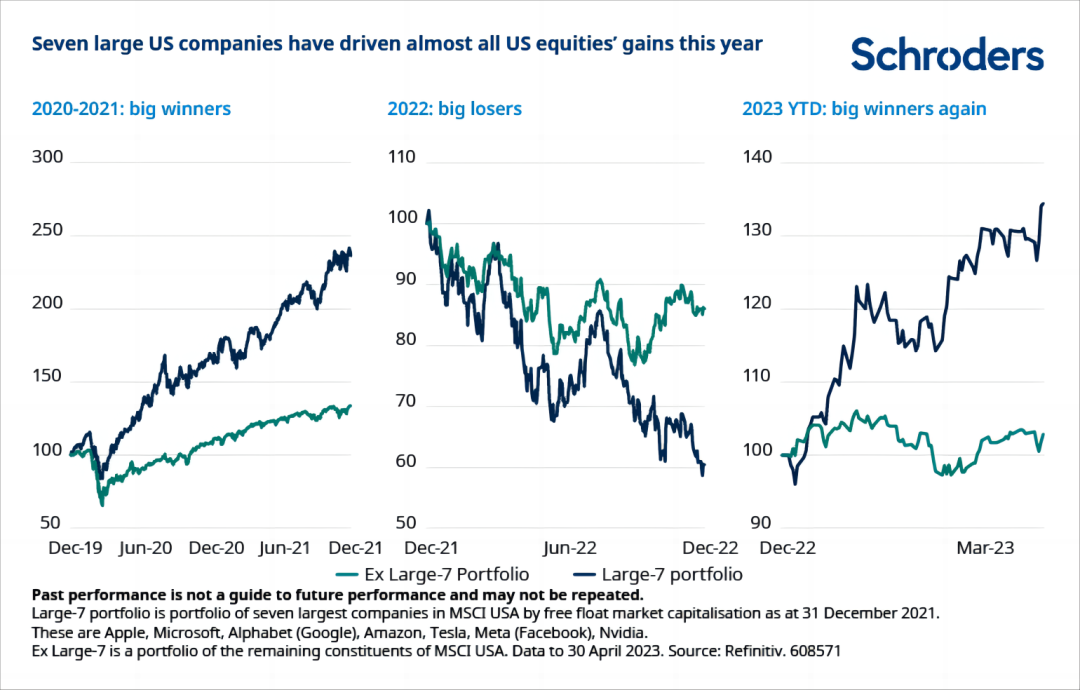

到目前为止的今年内,美股的上涨大多是由“Big 7(或Large 7)”这7只大型科技股所带动的(如下图)。但我们认为,这样的上涨会逐步过渡到股市的其他部分,产生扩散效应,“Big 7”的上涨大概率能够带动其他板块一起走向普涨行情。

数据来源:Schroders

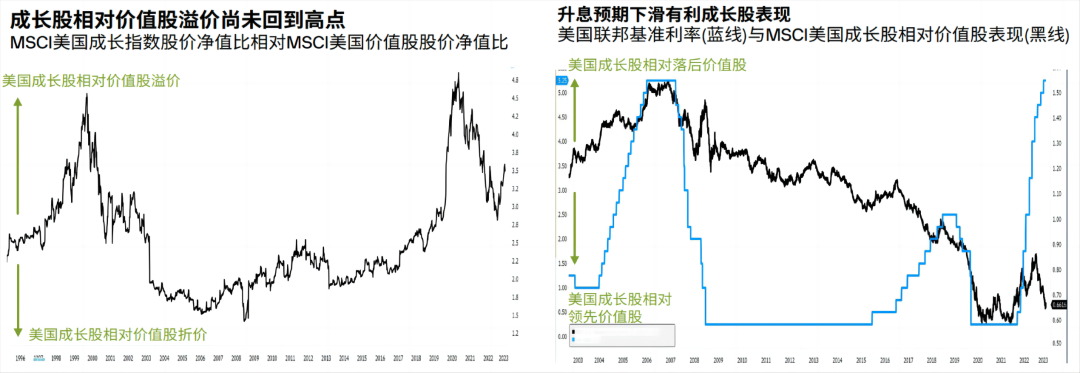

据摩根资产管理研究显示,在人工智能 (AI) 题材催化与财报见喜的双重提振下,今年科技、成长风格成为盘面主流带动板块,S&P 500指数自去年十月低点以来已累积反弹逾20%,创年内新高并迈入技术性牛市。不过,成长股去年受到美联储鹰派升息影响,估值相较价值股仍远落后于2021年高点。随着美联储六月升息持续降温,历史经验显示:最后一次升息后,美国科技股多数期间表现仍将相对领先于市场,风险偏好回升亦有利于资金持续流入科技等成长股题材。

数据来源:摩根资产

当然,短期内我们认为美股也存在一定的回调的可能,一方面是短期的股市上涨后具备一定调整压力;一方面因为夏季是美股进行调整的传统阶段,有一种说法叫“Sell in May and go away”。一般来说,当股市的广度达到比较极致的水平,就会进入一个平台期,度过平台期后市场才会重新获得上涨的动能,因此我们判断,未来一段时间内美股或将进入围绕整数关口进行盘旋的平台期。

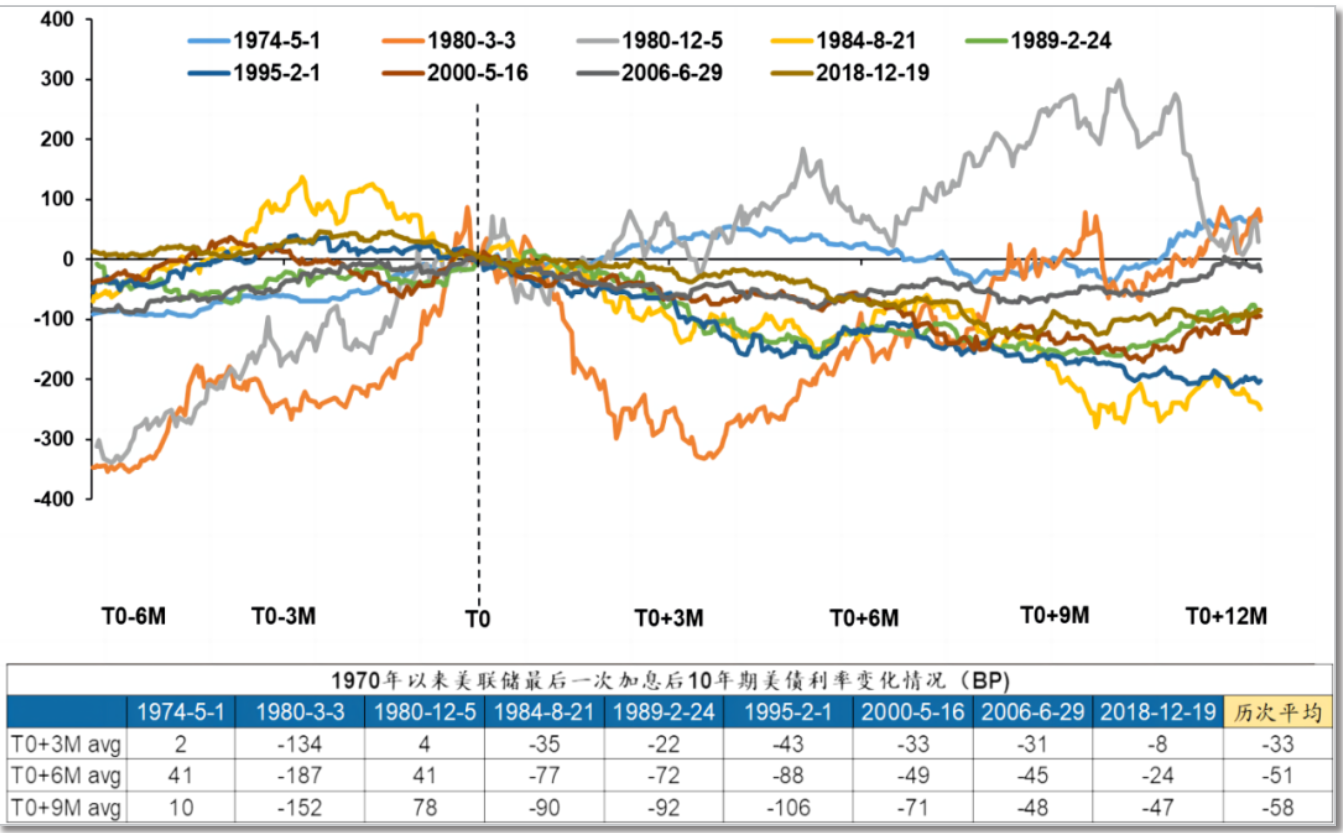

对于债市来说,我们同样要以史为鉴。通常最后一次加息之后,十年期国债的利率会进入到下行通道,但前提是你要知道这是不是最后一次加息。到目前为止,美国的十年期国债仍然处在不断的波动当中,今年最低时也来到了3.5%以下的水平,现在又回升到3.8%+的水平,归根结底都是因为没有等来实实在在的最后一次加息。假如今年的7月是美联储最后一次加息,则之后十年期美债进入下行通道的概率就会非常高。

数据来源:广发证券

此外,经济数据已经不再支持收益率的进一步攀升,尤其是中长端利率。在这样的情况下,我们认为中长端利率会进入易降难升的阶段。从过往的经验来看,在经济衰退发生前去布局一些长久期的策略,可能会有比较好的回报。

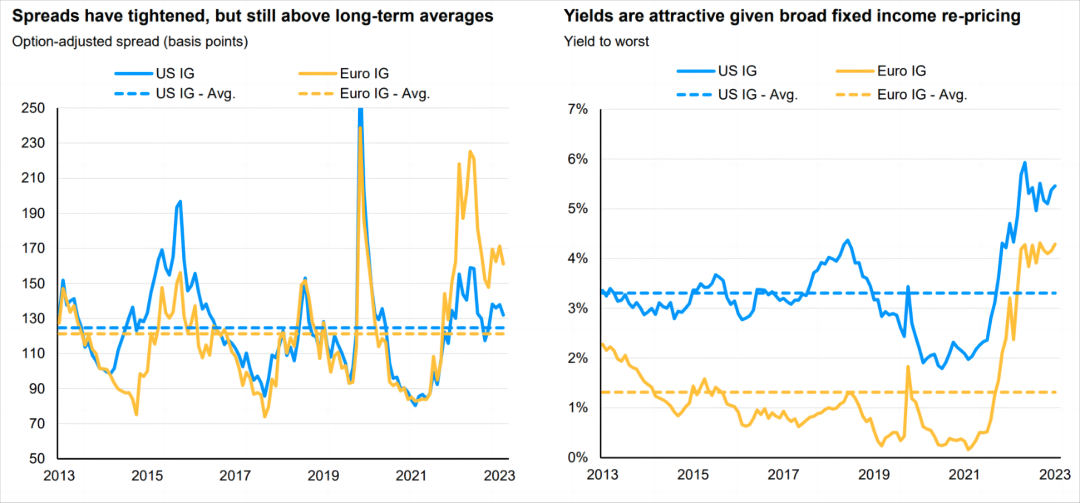

目前我们倾向于认为,投资级的公司债策略相对比较占优,虽然近期利差有所收窄,但还是高于长期的平均值水平。投资级的信用债具有久期的好处,如果利率下行,资本利得可能会产生一定的收益贡献,因此投资级公司债正处于“进可攻、退可守”的位置,当前较高的到期收益率,为它形成了较好的保护垫作用。

数据来源:摩根资产

另类资产:长期具有配置价值

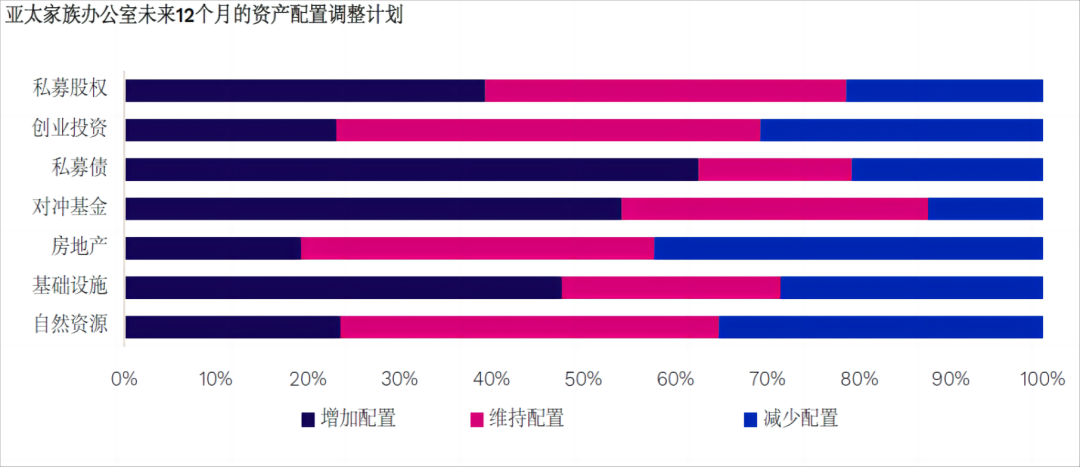

根据睿勤(Preqin)对亚太家族办公室的调研,受访机构认为影响全球经济活动最主要的三大顾虑因素是:通胀(80%),利率上升(70%),地缘政治风险(67%)。另类投资的特性是能够为投资组合带来分散化配置和与其他资产相关性较低的益处,在受访家族办公室机构的资产配置中扮演着至关重要的角色。约四分之三(73%)的受访机构计划未来12个月保持另类资产配置不变或增加另类资产配置。29%的受访亚太家族办公室认为未来10年中国是最具投资潜力的市场,这一比例超越了其他所有地区。

数据来源:Preqin

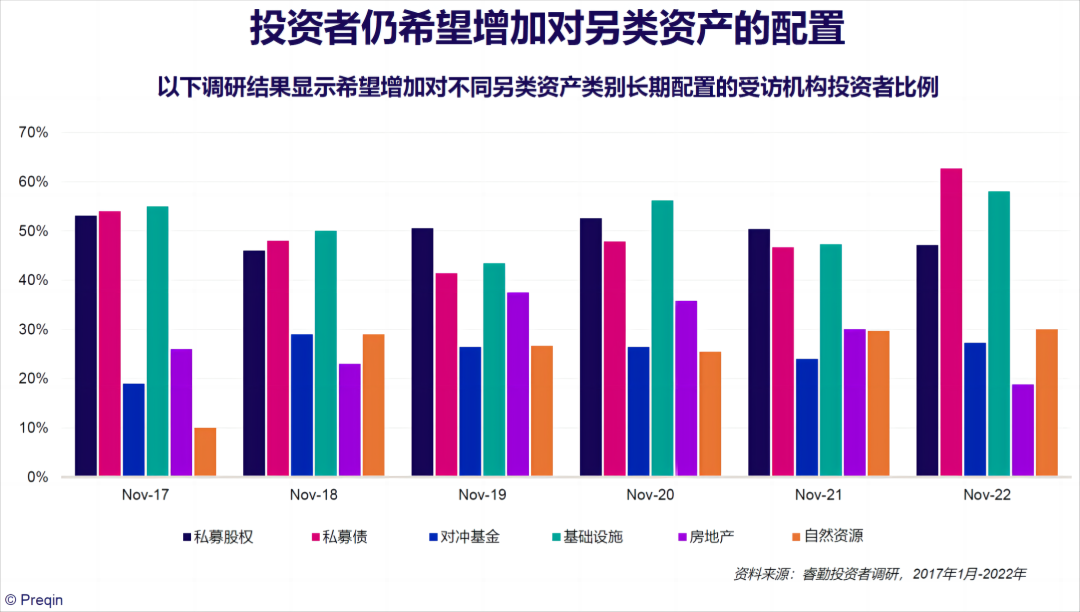

不同的机构去配置另类资产,其原因和目标是不一样的,有的是奔着安全性去的,有的是奔着抗通胀的目标去的,有的是奔着现金流的角度去的,有的是出于性价比的考虑,也就是更看重风险调整后的收益水平。而不论投资理财的目标如何,我们能够从整体上看到,将另类资产纳入投资组合,能够对投资组合起到较强的改善作用。Preqin数据显示:机构投资者仍希望长期增加对另类资产的配置,且需求集中于私募股权、私募债、对冲基金、基础设施等。我们也建议投资者在投资组合中适当加入一定比例的另类资产。

数据来源:Preqin