重新认识宏观策略及其账户配置价值

全文2935字,阅读约需3分钟

嘉实财富全球资产配置总监 王智强博士

嘉实财富特殊策略研究员 陆道旭

嘉实财富首席宏观分析师 谭华清博士

一.宏观策略遭遇“最大”回撤

什么是宏观策略?或许一千个人眼中有一千个哈姆雷特。

投资者心中理想的宏观策略,可能是,在股市有机会的时候,重点投资股市,在股市没有机会的时候,重点投资其他资产。在股市大跌的时候,最好还有不错的回报。

媒体眼中的宏观策略,都是像索罗斯、德鲁肯米勒以及达里奥那样的大佬,基于宏观判断,通过多、空、杠杆等多重手段,捕捉各类投资机遇。

近些年来,财富管理市场当中“宏观策略”之名不胫而走。这离不开这两三年宏观策略业绩表现总体稳健,刚好和投资者心中的宏观策略的理想模样比较接近。所以宏观策略在2025年以来持续热销,一度出现部分宏观策略一票难求的紧俏场面。

但是2月底以来,随着中东局势恶化,战争突发,部分宏观策略遭遇了历史最大回撤,让不少投资者大跌眼镜,难以理解。投资者不禁心中疑问,心中的宏观策略和现实的宏观策略为何有如此大的落差?

二.宏观策略内部差异较大决定了业绩的不一致性

宏观策略是非常主观性的一类策略,策略表现的一致性相对较弱。和大家已经有体会的CTA策略类似。在同一时间区间,CTA策略的平均回报可能是正的,但是不同基金公司、不同管理人的CTA策略的业绩差异可能会非常大。不像量化指增策略,总体上都是上涨的,基本和平均回报比较接近。可以说,宏观策略、CTA策略就像主观多头策略一样,策略内部的分化较大,并没有呈现出较好的beta属性。

穿透来看,策略的主观性决定了宏观策略的业绩的不一致性。据我们了解,在执行策略层面,宏观策略主要可以表现为:

· 多资产的风险平价策略

这类策略主观性非常有限,在盯住目标波动率的情况下,基于固定规则进行大类资产之间的比例调整。

· 固定比例的多资产的量化策略

在大类资产之间,股、债、商品都有配置,但是大类资产之间的比例不随意变动,不给与主观选择的空间。在特定资产内部,可能会借助量化的方式投资。

· 基金经理宏观判断驱动的策略

这类策略的主观性比较强,在大类资产的比例调整上,特定资产内部的板块或品种选择也基于宏观驱动。业绩的好坏对基金经理的主观判断和投资能力的依赖比较大。这一类策略的属性决定了它有潜力,可能在股市大跌的时候,跌的比股票还多,但如果基金经理的判断是对的,也有逆势上涨的可能。

这类策略内部业绩一致性较差也十分合理。首先,任何一个基金经理从时间序列上的判断,有对的时候,也有错的时候。很难一直对。所以当我们满怀希望的时候,往往可能会给我们失望。就像索罗斯能够成功狙击英镑,但是也不得不在港币上落败。同时,宏观基金经理之间对于宏观机会的判断也是有差异的,甚至有方向上的差异。在这一次中东战争的变化上,有些人认为会长期化早早减仓了,也有一些人笃定特朗普一定会TACO,在科技板块持续下跌的过程中不断加仓。认知的差异导致了业绩的差异。

三.本轮宏观策略回撤较大的原因

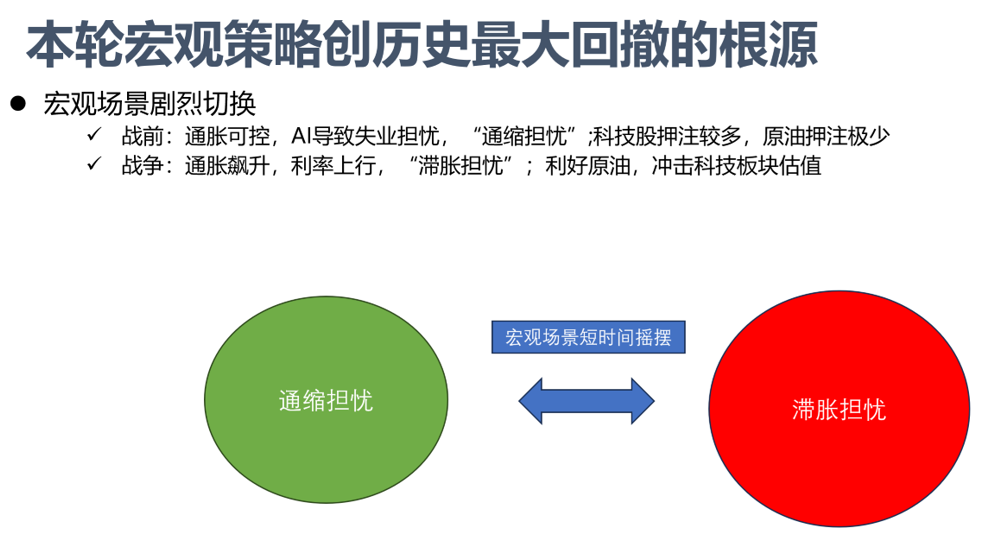

尽管因为各种因素导致了宏观策略的业绩差异性较大,但本轮宏观策略的回撤依然有一些市场因素。核心是两点:一个是地缘战争的黑天鹅属性,一个是战争导致的“滞胀”环境,二者结合,共同作用下,使得多数宏观策略难以有效应对。

战争的发生具有一定突然性,即使具有宏观判断能力的基金经理也缺少足够的应对时间,意识到时就已经出现资产的大跌了。这种意外和战争发生之前的叙事不同,容易造成资产的巨幅波动。如果在战争前就已经处于滞胀环境,可能有策略提前部署了受益战争的方向。但此次战争前,市场总体预期是通胀回落、油价低迷。所以,本轮战争的突然发生,宏观场景在短时间内出现“剧烈”抖动,让宏观策略难以有效应对,即使后期多措并举,也不免出现回撤。

也就是说,本轮宏观策略普遍回撤的核心原因在于,地缘战争导致“宏观场景”出现了短时间内的“切换”预期,从而导致大类资产出现普遍回调的现象。

图1 战争突发带来宏观场景(预期)发生突变 图片来源:嘉实财富。

如果是做多为主的大类资产配置策略,在“滞胀”环境下,股、债、黄金都下跌的情况下出现历史最大回撤的可能性的确存在。基于主观判断的宏观策略则因为缺少应对的时间,来不及应对这种“宏观场景”的突变,导致策略回撤。我们了解到,有些宏观策略,基于战争发生之前的信息判断,A股有望继续延续牛市,所以在A股上的配置仓位达到了50%,同时也是看好黄金的。这一波出现历史最大回撤也就不意外了。

但我们说过,基于主观的宏观策略本身因为主观基金经理的认知差异,策略表现会在宏观冲击发生时候有差异。我们发现,对股市偏谨慎的,主要布局短债的宏观策略,或者大类资产比例固定在一定比例上,不做主观偏离的宏观策略总体回撤较小,还有部分宏观策略在战争期间是正回报的。

四.从管理账户层面的风险视角选择宏观策略

我们该如何选择宏观策略?这个答案并不取决于“最大回撤”。并不是说,某类宏观策略出现较大的回撤,我们就一定抛弃。“盈亏同源”,往往承担的系统性风险较大,可能潜在的预期回报也较高。事实上,多数回撤较大的宏观策略,其过去一年的业绩表现的确是比较好的。

选择什么样的宏观策略依据的是账户。从账户视角去管理风险,管理的首先是账户层面的风险,其次才是单一策略、产品的风险。股票基金过去三年平均最大回撤超过40%,难道我们账户里面就不配置股票基金吗?不是的。从账户层面管理风险的含义就是,考虑策略之间的低相关性和账户层面的回撤容忍度,基于此我们选择合理的仓位配置不同的策略。

如果增值需求内部,主要是希望配置宏观策略,那么即使本轮宏观策略出现了创自身历史的最大回撤,只要策略有效性依然存在,就还具备配置价值。随着战争局势的好转,这些坚守最初配置策略的宏观策略可能有很好的反弹表现。

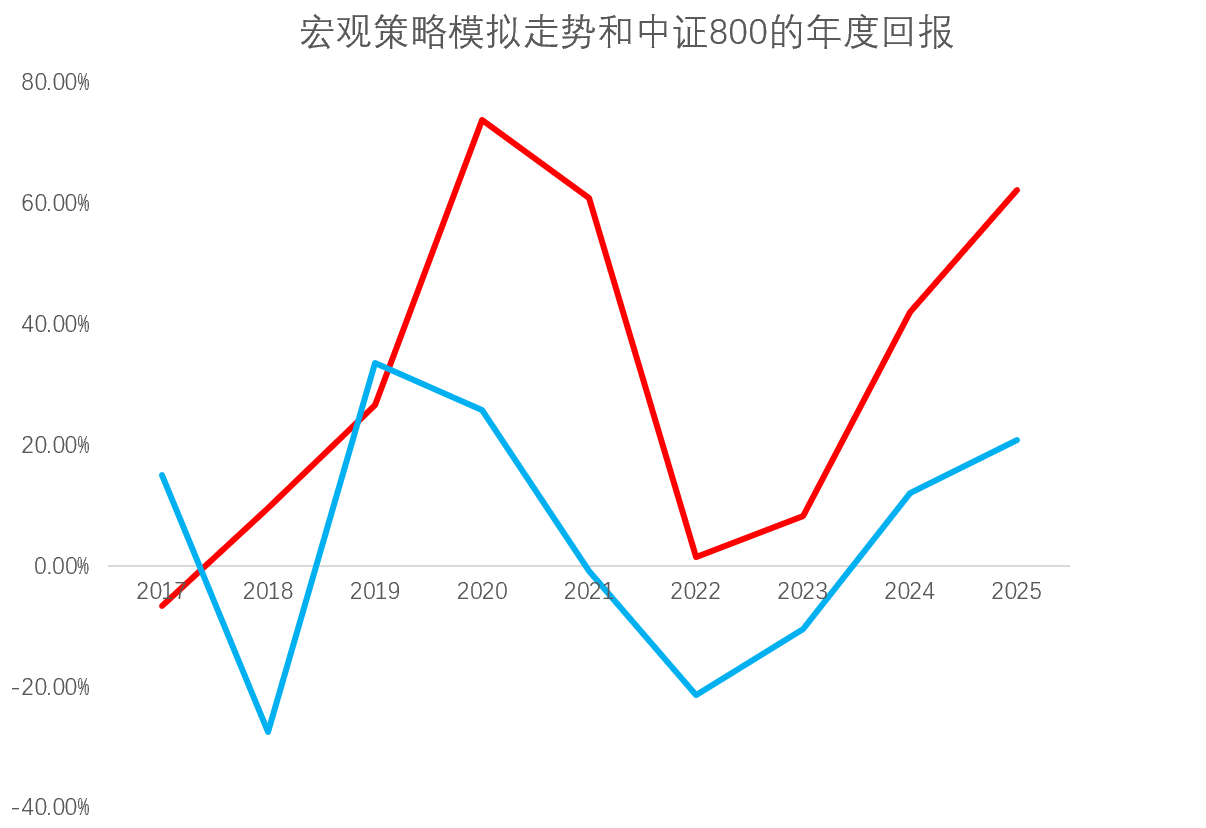

图2 模拟年度回报和A股的相关性很高,此类宏观策略分散风险的作用有限。数据来源:嘉实财富,Wind。策略回报为模拟数据,仅供举例展示。

图4中的某知名宏观策略,其年度回报和A股中证800指数高度相关,难以起到分散风险的作用。如果增值需求内部本身已经配置了较多的股票基金,包括布局宏观产业趋势的股票多头策略,指数增强策略。此时我们从管理账户的风险视角出发,应该选择和股市低相关的宏观策略,而不是仅仅从策略本身的历史业绩和波动率出发。

基于过去的实践经验,我们了解到,这一轮部分宏观策略回撤超出投资者预期的主要因素并不是这类宏观策略本身的策略失效,而是来自于投资者对于这一宏观策略和股票策略相关性理解有误。事实上,很多宏观策略和股市的相关性很高,部分是因为股市牛市周期中,宏观基金经理也容易看好股市,这是人性。所以我们在账户层面选配宏观策略的前提是,理解自身账户的风险容忍度,比如波动率目标,最大回撤目标,同时,还需要理解所选择的宏观策略的业绩归因,基于业绩归因理解它和账户里面现有策略的相关性。是否具备在股市暴跌的时候,我们选择的宏观策略少跌甚至不跌的潜力,就主要依据于此。如果只看宏观策略的业绩,不看它在股市牛市的时候表现,熊市的时候表现,就很容易陷入基于历史业绩选择产品的风险中。

也就是说,从账户视角管理账户风险,需要考虑策略之间的低相关性。如果想平衡股市风险同时不至于降低预期回报,策略思路和历史业绩都表明,应该选择和股票基金相关性低的宏观策略。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。