当前理财怎么办?

全文2031字,阅读约需3分钟

嘉实财富总经理助理 张吉华博士

嘉实财富首席宏观分析师 谭华清博士

近年来A股市场持续低迷,被A股伤透了心的投资者有点“谈A色变”。在这种情况下,我们该如何打理家庭的财富?

在给出我们的建议之前,先和大家探讨两个话题:一是红利≠高股息,二是A股制度特征的探讨。

一.红利≠高股息

红利和高股息,平时或许混用,但二者有本质区别。简单说,高股息一定程度上以低估值为主。而红利股的特点是业务、现金流和分红较稳定,但股息率不一定很高。

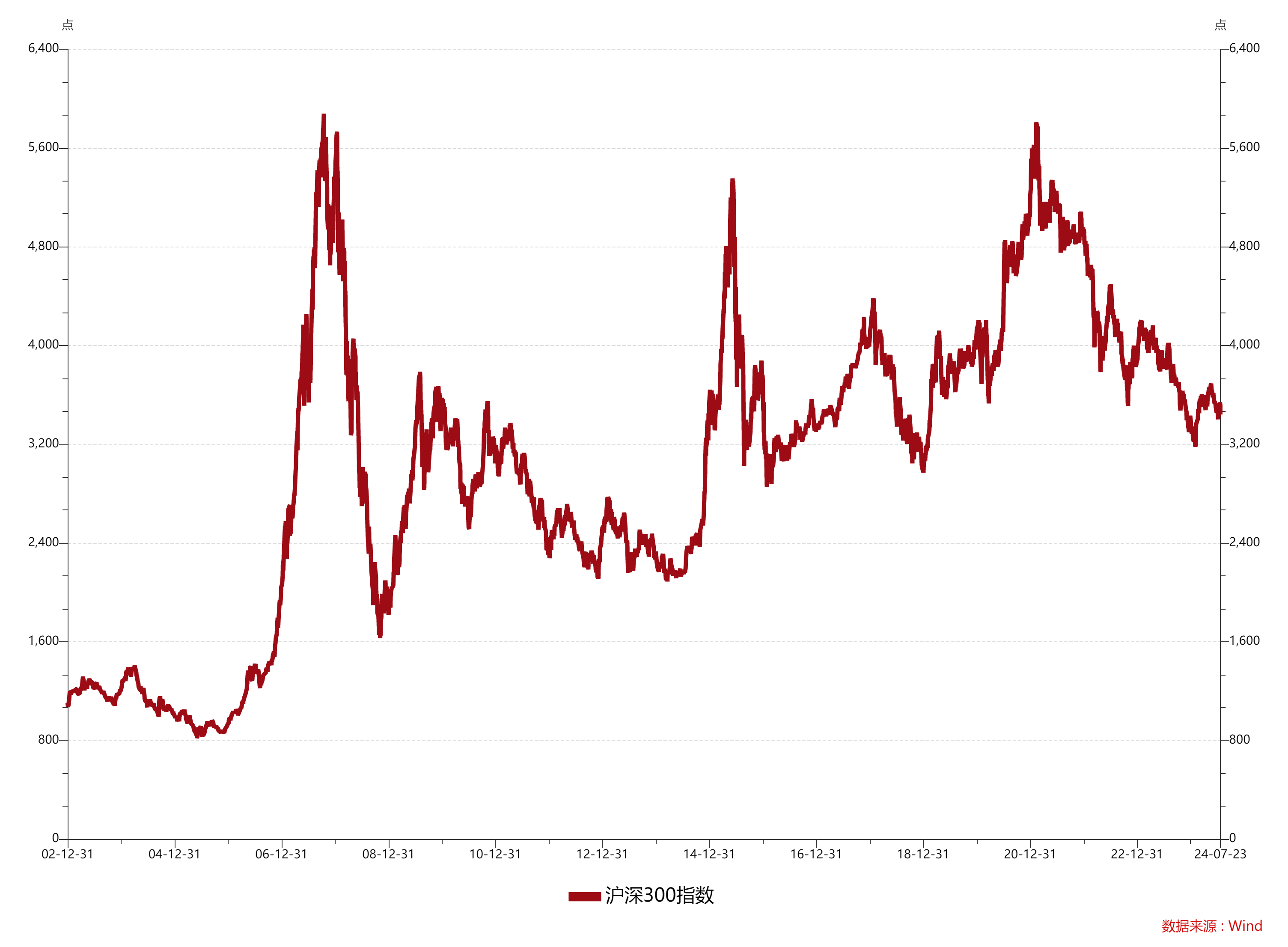

就像沪深300指数里的成分股,占比较多的成分本质上是偏央企红利,而非高股息。投高股息本质上是在实践低估值策略,而投红利本质上是在精选业务稳健、低波动的企业。

聚焦高股息,容易导致在不断下跌的市场中的资金抱团,而红利股由于不包含估值因素,一般需要相对稳定的市场环境或相应的板块行情。

这两种风格的生命线也不同。

高股息作为一种特定风格,或许难逃1~2年级别的抱团行情,很可能跟以往一样形成“兴起——抱团——瓦解”的风格三部曲。而对红利股的关注才刚刚开始,可能影响一个时代的审美偏好。

二.A股为什么不能像美股一样走慢牛?

简要说,这与A股更底层的经济特征、管理体制都有关,因此很难仅仅通过“中国的优质企业不断供给上市”来实现慢牛。

从经济特征上看,代表中国广义流动性的M2过剩,外加资本管控,再加散户为主的交易结构,导致股市阶段性呈现资金进出引发的单边趋势行情。

眼见过往,没有慢牛。

结合A股的当下,或许沪深300指数或央企红利更有条件出现长牛慢牛。

三.A股牛不牛都不应动摇账户思维

但不管A股有没有长牛,其实都不该扭曲每个家庭理财的基本需求,比如稳定生息,比如保障传承。

这就得依靠账户规划和多种综合解决方案,来提升理财目标的达成率。

结合不同客户的理财诉求,以及市场特征研判,投资者可以基于自身理财需求关注以下线索:

1)国内资金,寻求相对稳健回报的,首推中短债理财。想抓权益beta的,继续推荐红利风格基金、指数增强基金。

理财的钱,投中短债的性价比比长债要高。长债利率过低,央行多次警示,不得不防。相比之下,短债的确定性较高。

如果做好长期GDP持续温和下行的心理准备,无风险收益率也可能长期走低。

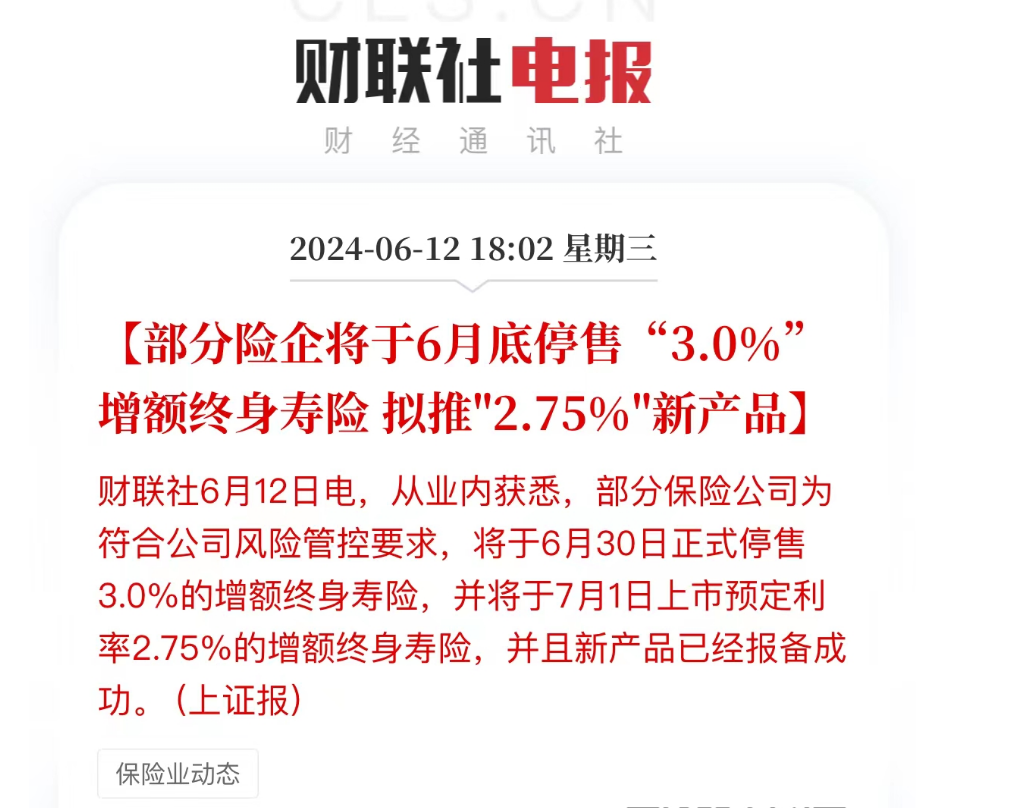

除了中短债,如果确定资金5年以上不用的,都可以考虑国内的保险。正如我们三季度HouseView讲的那样,国内利率长期下行,战略锁息,任务依然紧迫。

图片来源:财联社

此外,对于红利或沪深300这类beta,建议大家看一看今年以来哪一类风格占优,哪一类风格抗跌就能有所启发。

沪深300或红利风格,或许影响一个时代的偏好。红利股的特点不在于低估值,而在于其经营、现金流和分红的相对稳定。

沪深300说不定未来也有可能是美国的标普500那样,成为资本市场吸引外资购买人民币资产的蓄水池,也是外资持有人民币购买中国资产的“原始股”。

2)国内资产,寻求弹性的,关注AI在国内科技板块的映射。

大家熟悉的宏利基金经理王鹏在国内寻找估值和业绩双升的机会,近期对回撤管控做得不错。

其次我们推荐港股互联网,其吸引力在于估值相对较低、且上市公司大股东持续回购。9月如果迎来美联储降息,港股科技股大概率会体现向上的弹性。

水往低处去,降息后,海外资金投资美国享受高利率的动机就没那么强了。

3)对市场没有观点的,可以考虑全天候策略。或投全委定制账户,用多资产、低相关的配置思路来应对不确定性的冲击。

对于资金需要在海外布局的,可以这么分类:

1)寻求确定性的:首推美债,美债QDII基金。

2)寻求弹性的:布局美股、港股、黄金。美股布局的不是科技板块,而是美国的利率敏感型板块,降息预期之下看好REITs、生物科技板块。

3)观点中性的:海外对冲基金FOF,基于风险平价用A股、中债、沪金和标普500、美国国债共同构建的全球策略。