专业人士也需要财富管理

全文2699字,阅读约需5分钟

嘉实财富总经理助理、研究与回报中心总经理 张吉华博士

嘉实财富首席宏观分析师 谭华清博士

前些天与小伙伴交流,我们意识到,近期内或许有个特殊人群,开始格外关照自身的理财需求了。

这个人群,就是异业同行的专业人士:

比如券商高管、公私募基金经理、大机构的资管负责人…

这个人群,既是职场“精英”,也是当前高压之下的“主力”,可能处在赚钱能力下降、转而注重打理自己存量资产的情形下。

瞄准这类人群背后的共性需求,我们也可以帮他们打理好“家里钱”和“手头钱”。

面对专业投资人,我们的解决方案一样能找到切入点。这道理并不难理解:大学教授的娃,也得别人来教;外科医生得了病,也得别人来治。

所以下面结合对一个基础概念的辨析,想跟大家分享下我们的思考。

这里要说的不是保障规划,而是一个让我们感到有些意外的发现——专业人士,一般都不太区分“现金管理”工具和“流动性管理”工具!

任凭他再专业,手边钱的第一选择,可能还是银行理财。

专业“职场精英”不区分流动性管理和现金管理,可能有两个原因:

1 看不上。认为反正收益都很低,小数点后多赚几位数没差异,就不费心思辨别了。

2 图省事。宝贵时间要做业务,不愿花精力选工具。到账工资,直接划转买理财,也习惯了。

但其实,这是个认知误区!

在做财富管理的理财师来看,现金管理和流动性管理,二者有本质差异。

先说【现金管理】。

许多固收管理人,会把策略按照波动或者收益风险区间分成现金管理类、纯债类、固收+。

但看他的货架,所谓的“现金管理类”很多是约定期限30、60、90天的理财产品,准确说,这个叫流动性管理,不是现金管理。除非底层组合的标的,全部是现金类资产。

投资者对现金管理类策略的一个重要预期,应该是正收益率高,净值波动小。

所以,货基属于现金管理类工具,在货币市场上滚短期国债逆回购的策略,属于现金管理类工具,银行的类似理财,也属于现金管理工具。

但【流动性管理】就不一样了。

有流动性的,不一定有现金管理功能。反过来,有现金管理需求的钱,有时并不一定要求有高的流动性。

很多人以为,流动性就是随时可以赎回。这不完全对。

主动管理类的公募权益基金流动性也很高,每日都可以赎回,甚至可以做到赎回款T+1到账,这是不是流动性管理策略?当然不是!

对流动性管理而言,能够赎回只是条件之一,另一个隐性条件是赎回时,净值不会骨折腰斩,附加的隐性条件是持有期内,若有持续的现金流分红更好。

也就是说,流动性管理,必须满足在至少不大幅折价(浮亏)的基础上提供流动性和现金流,因为只有这样的流动性才最可能符合客户的初衷。

从这个意义上讲,异业同行的“职场精英”不愿花在流动性管理方面的精力,我们可以尝试帮他补这个漏。

从流动性管理的角度出发,我们货架能使用的工具就很多了。

思路打开

1)把流动性管理工具,和专业人士的交易频率相匹配

比如某些做PE基金的投资人,他的资金不可能天天使用,而是希望过了某个封闭期之后能够灵活取。这时候带持有期的中高流动性债基,就符合要求。

比如做二级市场股票投资的PM,他的钱流动性要求较高,但只要他是个专业人士,处在整体宏观环境机会寥寥的当下,对市场相对底部、便不便宜、会不会大跌…这些问题一定是有概念的。那么手边的钱,也可以用派息型结构化策略之类的工具追求额外的月度现金流补贴。

再比如专业人士一般都喜欢手头留有子弹,但不会每时每刻都需要打出去。那么用零钱买入高流动性的国债逆回购、中短债公募基金,就可以匹配这部分需求。

顺带提一句,这部分纯债债基抗波动能力如何?

前一阵子跟大家捋过了,8月这一轮债券冲击(8.8-8.28区间的回调),除了嘉实稳裕(做30年国债的交易、有点股票和转债的仓位)回调多一点,其他债基在行业平均附近。

举例而言,根据表1,纯债基金平均回调大概20BP左右,短债基金回调10BP左右,而且目前已经修复回来了。

对于见惯大风大浪的业内“精英”而言,估计压根就没感觉到风浪,那这类工具就能满足他的流动性管理需求了。

这种匹配,只要把数据给到位,相信大多数专业人士都能做出自己的选择。

表1 部分债基8.8日调整以来表现

注:数据截至2024年8月28日,来自Wind。以上仅为投资者教育之目的列示,不构成任何投资建议或收益承诺,过往业绩并不预示未来表现。所有数据仅供参考,具体以实际为准。市场有风险,投资需谨慎。

2)用TRP的视角,梳理债基工具的流动性管理功能

债基是我们目前引导客户关注的品类之一,因为咱平台的客户普遍欠配。

但有个事实,大家注意:

A债基和B债基之间的差别,有时比债基和股基的差别,还要大!

把握客户的特定的流动性需求,用TRP的视角,梳理债基工具的流动性管理属性,是特别关键的一步。

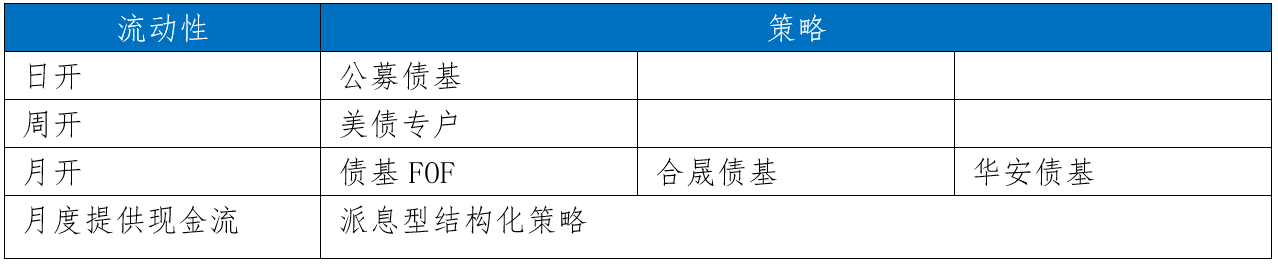

比如我们聚焦的债基里,有月开的合晟管理的相关债基。

除此之外,按流动性管理视角来看:

有日开且投中短债的公募债基,比如嘉实汇鑫;

有月开的华安管理的相关债基;

有锁定75天月开的债基FOF策略;

有流动性月开,但风险收益结构与两年持有期类似的债基FOF;

有周度流动性,但需要我们帮客户做交易提醒的美债专户策略;

还有流动性受限,1年期的结构化期权挂钩方案……

这些都是客户流动性管理的工具。

思路进一步打开

在市场相对底部、继续大跌概率很小的环境里,如果客户愿意把手边的钱兑换成现金流,那么也可以用派息型结构化策略之类的工具追求额外的月度现金补贴。

表2 部分流动性管理工具示意

注:以上示意表格仅为投资者教育之目的参考使用,不构成任何投资建议或收益承诺,具体以实际为准。市场有风险,投资需谨慎。

这些统统都是【流动性管理】方案下的可选工具,期限不同而已。

TRP本身是关于流动性匹配之下的目标与胜率的权衡。所以TRP里,排第一位的是T,然后才是R和P。

流动性要优先与客户的需求相匹配,而不是匹配自己的考核期限。客户第一,莫过于此。

有时候,关于达成率这个P,不好建模,那我们么就退而求其次,要至少做到,在与客户流动性需求匹配的前提下,力争全面的、准确的理解一个工具特点,知道它怎么用。

昨天收到一位理财师的反馈,说24年投回的House View准确率还行,很给我们鼓舞。

但在此基础上还想跟大家说,观点正确并不一定导致客户回报的增加。只有“观点+工具+正确的使用”,知行合一,才是我们最接近帮客户获取回报的途径。

转回最开头的观察,我们发现,身边异业同行的职场“精英”们,对流动性管理和现金管理的认知也存在误区。

他们心里想的是流动性管理,但可能伸手投的却是现金管理类工具。本质上对流动性管理工具和现金管理类工具没有做好区分。根据不同期限,我们可以找到合适的流动性管理工具匹配这类需求!