中国10年国债利率逼近1.7%,居民理财替代突围的五个方向

全文2803字,阅读约需5分钟

近期,中国的十年期国债利率已经下降至1.7%左右的水平。在这样的低利率环境下,居民理财该如何超越传统的固收理财思维,找到新的突围方向?嘉实财富全球资产配置总监王智强博士将与您一起展开讨论与交流。

1降息预期推动10年期国债利率下行

过去十几年以来,中国10年期国债利率的整体走势还是较为明显的,如下图可见,利率中枢呈现出逐渐下移的过程。利率中枢先是从4%以上的位置回落至3%-4%之间的位置,随后又来到了2%-3%之间的水平。截止到上周末即12月20日,十年期国债的利率水平降至接近1.7%,也就正式进入了所谓的“1”时代。

数据来源:Wind.

近期利率持续下降,主要是因为什么?我们认为,这是源于市场对明年(2025年)“适度宽松的货币政策”基调下的降息有一定的预期。

我们总结出了一部分券商机构对利率的预测情况,大部分券商预测2025年的利率下限或将低于2%,甚至有机构给出了最低1.5%的预测,这也在事实上定价了明年的降息幅度约在50个BP左右。

数据来源:多数券商年度分析报告发布的时间在11月,经济工作会后未见更新;中金更新了预测(12月14日)

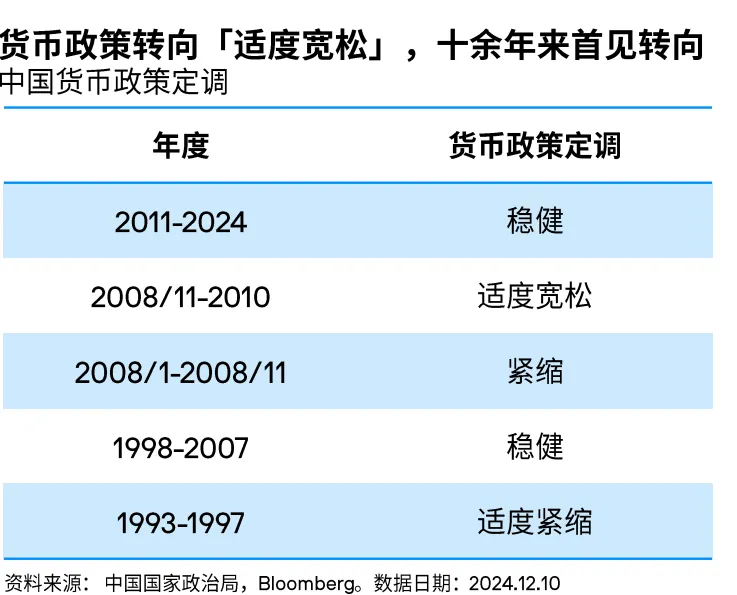

在今年12月上旬的政治局会议,特别提到了适度宽松的货币政策,适度宽松的提法在十几年后再度“重出江湖”,更令市场人士普遍认为,明年降息还将存在一定的幅度和空间。

数据来源:摩根资产管理

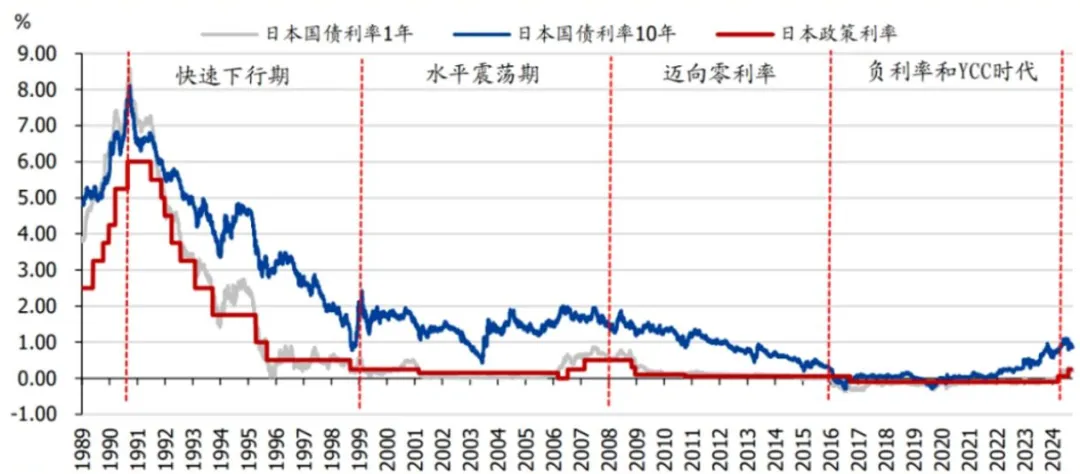

日本当年的经验是,国债收益率2%是一个“槛”,一旦跌破2%,国债可能会进入到一个加速下跌的过程中,然后在跌破1%之后会经历长时间的震荡,日本当年的利率最终跌至“零时代”。

数据来源:Wind.国盛证券研究所

2理财固收替代之路开启

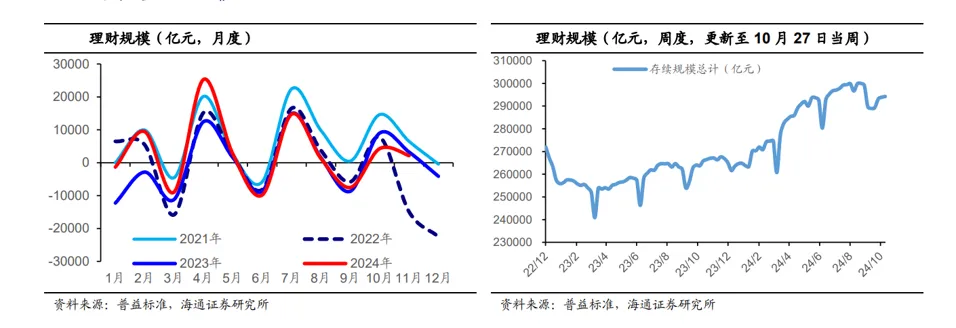

在低利率和资产荒的背景之下,大家都在积极寻找未来的出路。尤其是当前国内还有大量资金布局在银行理财、固收类债券基金等标的上,这些标的的底层本质都是债券。

中国的债券资产具有一些非常优良的特征,这也是它为什么受到投资者广泛欢迎的一个主要原因,因为它更像固定收益的概念,具备了“较低波动、较低回撤”的特征,再辅之于适当的收益率预期,所以投资者整体对固定收益类品种的需求才会如此庞大。

数据来源:普益标准,海通证券研究所

因此,目前我们的任务就是要找到固收理财的替代。要替代的是什么?是债券产品吗?我理解不是,我们是要替代债券资产的优良“特征”,例如“较低波动、较低回撤和适当的收益预期”等。能找到这些方面比较“像”债券的资产,就完成了任务。

不是形似,而是神似!

3突围之路:传统固收理财替代的五大方向

1)方向一:在债里卷

有几条突围的方向可以去尝试,第一个方向当然还是债,但不是传统的“债”。如果在债里面卷的话,必然要做一些取舍,大致如下几类方法:

第一个方法是不躺平,去找预判利率的走势,然后波段操作,削峰填谷的产品。但缺点是收益来源不稳定,这需要对利率的走势有很好的研判,一旦错了也可能亏损,一旦赢了也未必有多少个BP的空间。

第二个方法是可以做信用下沉,好处是可能带来收益率的提升,但难点也很多,尤其是资产荒背景下,大多数的信用下沉未必能找到特别合适的标的,收益增强未必有很多,而高收益的债未必敢投资。

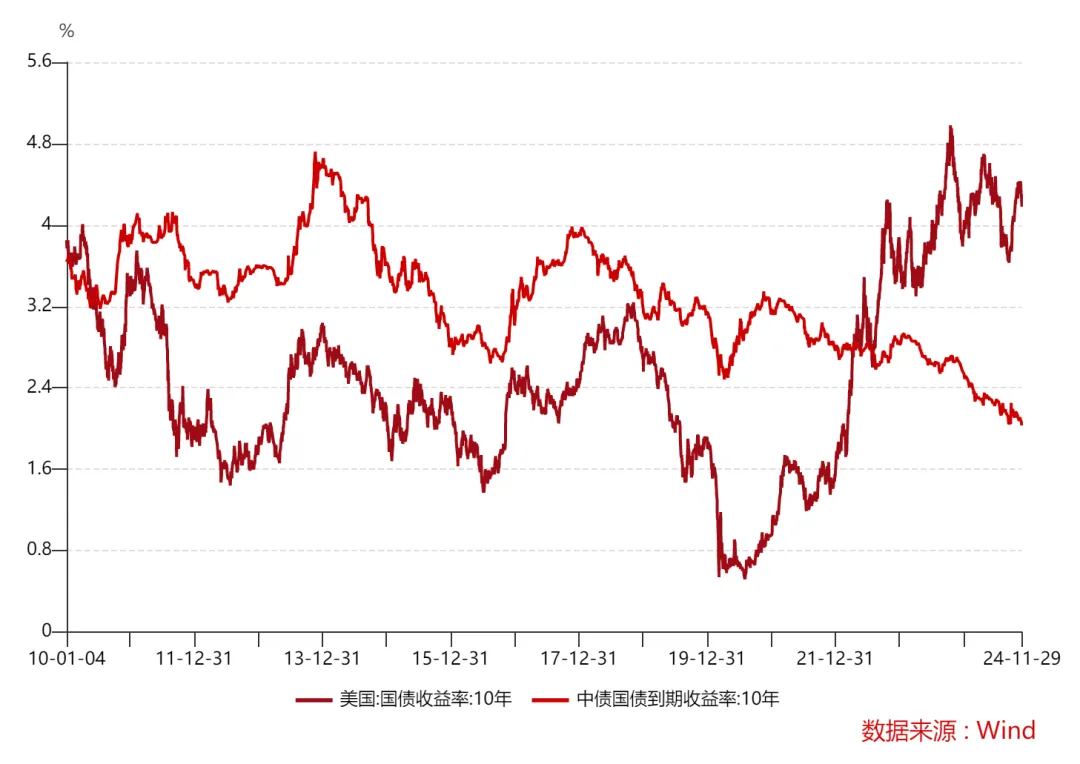

第三个方法我们更推荐用一些海外的高息债去做替代,例如说美债或是其他的美元债产品,也包括一些跨境的城投债等品种。该方法利用的其实是当前美债的高利率环境,因为现今美债的收益率跟国内债券的收益率尚存在着比较大的利差。

以12月中旬数据为例,中国的十年期国债利率大概是1.7%的水平,而美国的十年期国债利率大约是4.5%的水平,用美债去替代国内债券的话,也许是一个比较好的选择,但也绝对不是一个完美的选择——一是海外债波动要显著高于国内债;二是这种投资还受到汇率的影响;三是QD额度的限制可能买不到。

数据来源:Wind,截至2024.11.30

2)方向二:像股的债

第二个方向就是一些比较像股的债,当然,它的落脚点依然是“债”。有些债的品类是有股性的,比如说像一些可转换债、可交换债等,本质上还是债,但是这些债含有一定的股性,所以预期收益可能会比传统的债高一些,可以随着正股的表现而表现,但同时它还是一个债,所以持有一定的时间还是有底线的,不会像股票那些大幅下跌。

这一类的产品可以比债券收益高,但波动也高。有不少固收+的产品都是打造转债这个方向的,这是可以拓展的一个重要方面。

数据来源:Wind,华西证券研究所

3)方向三:像债的股

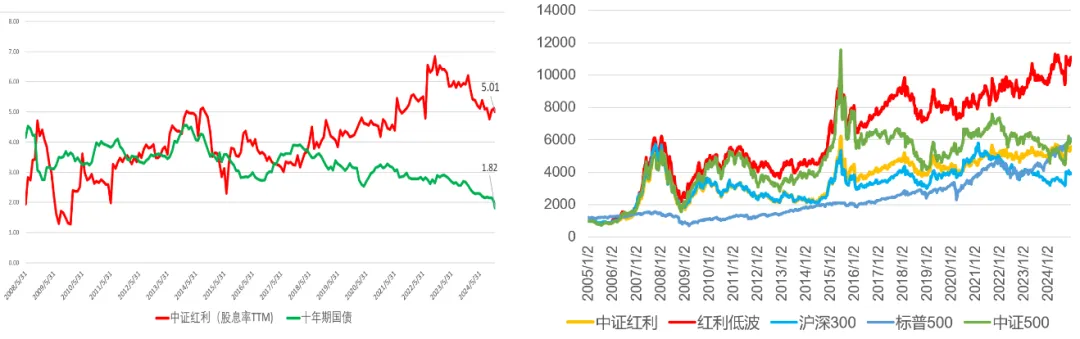

除了像股的债,还有一些像债的股。什么样的股票会像债?那就是高股息的股票,具有现金流和分红的概念,这些股票的分红要高于其他的股票,有望每年给投资者回馈。

红利风格是利率下行期的优质资产,当经济周期向上时,成长的故事让人们更看好复利的价值,滚雪球的速度越快越好,而当经济周期面临下行压力时,红利的故事则更让人踏实,因为现金流为王,单利也挺好。

一些红利指数,包括基于红利指数构建的策略,比如分步建仓的策略,乃至包括港股的高股息策略产品等,都是在当前环境下可以去考虑的固收替代方向。

数据来源:Wind

4)方向四:资产配置

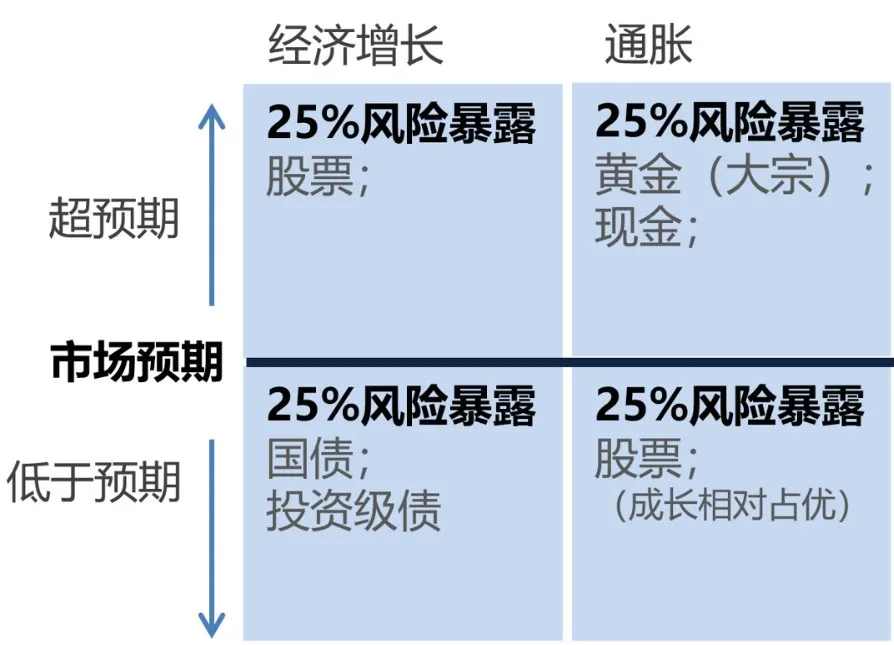

第四个方向是资产配置。资产配置方向是通过多元的资产配置,将很多种资产类型搭配在一起,依靠各种资产之间的低相关性,来实现预期的收益目标和波动率特征。

全天候策略其实就是一个典型的多元资产配置的组合。全天候策略通过遴选不同经济环境下受益的资产(四象限),将组合的风险均衡地分配到四象限中;无论经济出现怎样的超预期或低于预期的变化,组合中都有可能会受益的资产,组合也就得以稳健地穿越周期。

图片来源:嘉实财富

5)方向五:波动生息

最后推荐的是波动生息的方向。可以通过一些结构化的产品和策略,比如说雪球等,让收益来源于市场波动,以求达到生息的目标。

在债券资产荒的背景下,这一方法其实是向权益市场的波动去要收益,在波动当中通过不同的架构设置来获取收益,也不失为一类相当不错的拓展方向。

4结语:勇敢迈出第一步!

无疑,固收替代的时代已经到来。虽然一些投资者由于原始的路径依赖,不愿意从传统固收理财里走出来,但如果未来利率破“1”,我们还能坐得住吗?

当然,固收替代的步子也不宜一开始就迈得过大,应该像剥洋葱一样,一层一层地慢慢延展,风险等级从低到高排开,以供每个人逐步适应和选择。

我们在介绍五大突围方向的时候,也是层层递进,希望给予更多探索的可能,建议投资者可以酌情综合运用不同手段,相信固收替代这条路虽然艰难,但一定是未来一个明显而不得不去的方向。

道阻且长,行则将至;行而不辍,未来可期!