把握科技主线:2025年资本市场展望

全文5236字,阅读约需7分钟

嘉实财富首席宏观分析师 谭华清博士

本期跟大家复盘一下2024年的资本市场,并且对我们2025年的全球资本市场做一个分析。其实在取题目的时候想了很久,不知道取什么题目比较好。2025年的市场波动会比较大,但是用“波动很大”不足以给大家信心。在波动大的环境下,有没有一些相对比较确定的机会?科技主线是一个比较确定的方向,所以我们把“把握科技主线”作为这次年度展望的主题。

一、2024年大类资产复盘

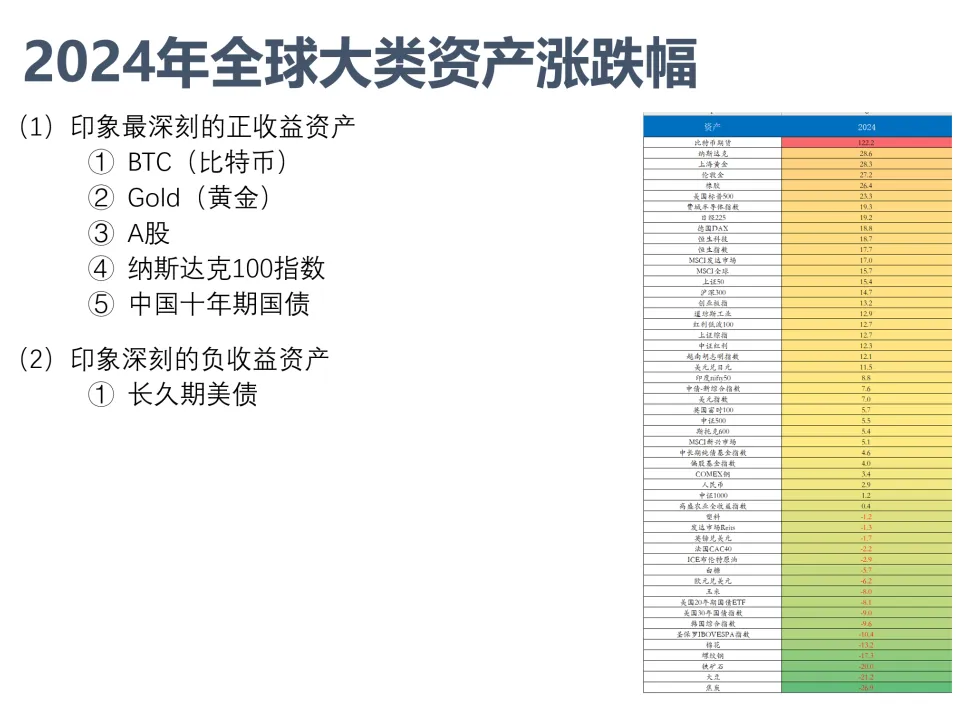

2024年资本市场还是有很多值得我们去回味的。从全球大类资产的角度来看,2024年是一个丰收的年。如果投资者做了全球大类资产配置,大部分资产都能获得正收益。有些资产我们印象比较深刻,比如说比特币在23年翻倍之后,24年又翻倍了,接下来就是黄金。它的涨幅一度是超过纳斯达克的,最终排到了第三位,仅次于纳斯达克。

黄金一般不猛,猛起来也不一般。对于黄金资产不要用一般的年化收益率思维去理解它。因为从原则上讲,它大部分时候没什么爆发力,但是真正需要它的时候,它一定是一种闪亮的姿态来呈现给世人,让我们为之惊叹。

经历过23 、24年两年牛市,很多投资者其实对黄金有更多的理解。中国的A股再次展现了它的这种暴涨暴跌的这种特点。24年美股继续延续了牛市,而且涨幅也是比较高。中国的国债在24年走出了一个比较大的牛市,国债收益率下行了大概100个基点。

有一个有所失望的资产,美债收益率并没有下行。但中间是有一次交易性的机会。在降息周期开启之前,美债收益率一度下行到3.6%左右,也有接近100个基点的下行。至此之后,美债收益率一路向北,在1月13日晚上再次创了这段时间的新高,到了4.8%左右。

中国国债收益率跌破2%的时间是比日本有大大的缩短,中国国债的寻底之路大概缩短了一半的时间,我们花了4年时间,日本花了8年时间。

2%为什么是很关键的数字?因为经济学家一般认为,一个国家合理的通胀水平是2%,如果国债收益率低于2%,这意味着什么?要么通胀很低,要么实际利率很高。这对于经济长期健康发展都有不利。

很多国家一直努力把自己的通胀推升到2%,但是这个过程我们会发现,低通胀也好,高通胀也好,似乎具有很强的粘性。当年日本花了大概二三十年时间才摆脱低通胀,美国也花了10年的时间才摆脱低通胀。现在美国要摆脱高通胀,至今已经三年了。

对于25年中国的国债,从大的宏观环境来看,可能不存在比较大的利率上行。但是利率下行到这个位置,决策层已经表达了不满,也动用了很多的手段和舆论去引导利率企稳,或者说小幅上行。在25年利率可能下行空间有限,不排除出现阶段性的利率上行,但是说出现债灾,我们现在还不做这样的判断。

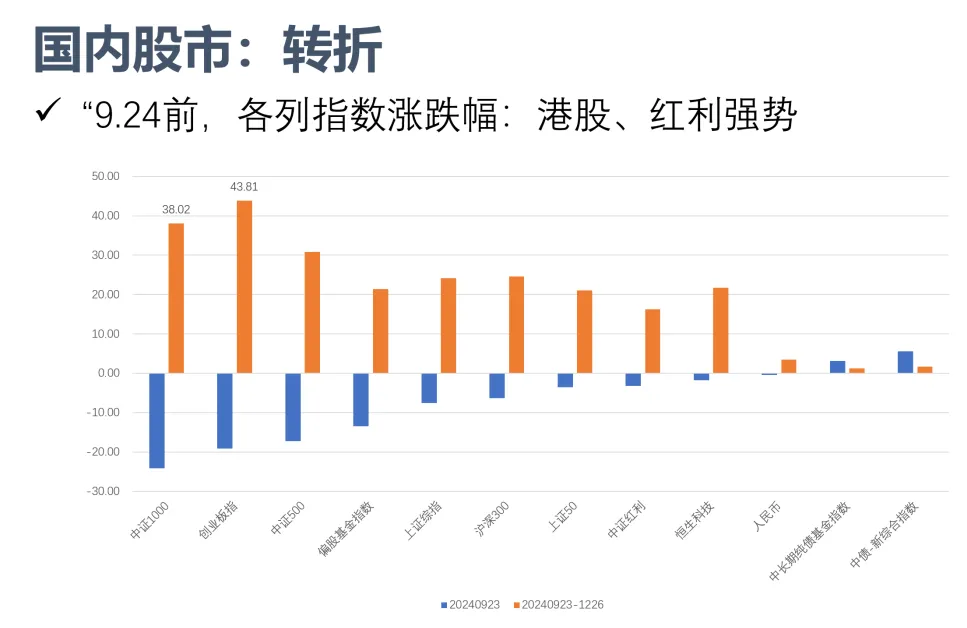

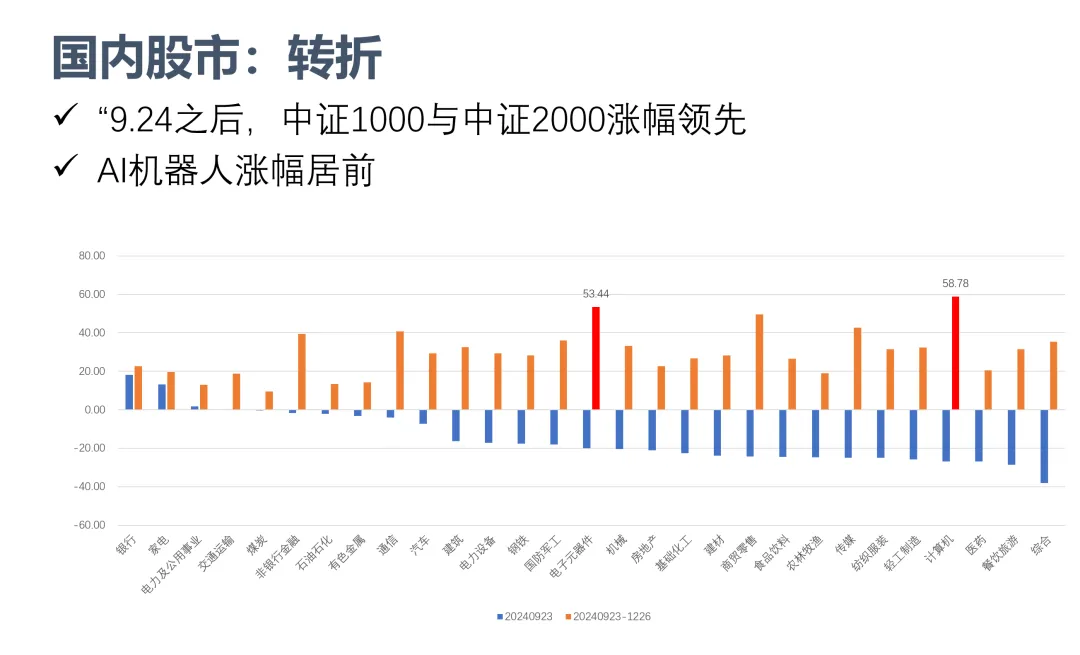

2024年国内的股市分为9·24之前和9·24之后。9·24之前基本上是一个熊市状态,所有的主要股票指数以下跌为主,而红利指数和恒生科技指数跌幅较少。9·24之后整体上呈现出一种牛市状态,所有的指数都是上涨的,其中创业板、中证1000涨幅领先。9月24之前所有的行业只有三个行业是上涨的,银行、家电和电力及公共事业,这部分主要是以红利股为主,属于一种熊市状态,9·24之后,大部分行业都是以上涨为主,呈现出一种牛市状态。

其中电子元器件计算机涨幅巨大,超过50%,主要与AI相关。

美国股市这边,24年牛市延续,中间的波折并不特别明显。24年全年美股经历了大概两次比较大的波折,一次是开年3、4月份的时候,另外一次是8月份的时候,都跟衰退预期有关系。

24年8月份是跟套息交易解套有关,套息交易也跟美国经济衰退预期有关系。大家预期美联储会大幅降息,美元这种高息货币就变成低息货币,套息交易的逻辑将会发生反转。在8月份市场出现了一次应该说是惊天动地的波动。

日本股市一天跌了12%,近三天的跌幅超过20%,整个绝对跌幅超过了1987年股灾。

另外一个就是特朗普交易。特朗普交易从24年7月份开始一直断断续续到9月份。8月,美联储降息交易开始,9月份之后,市场开始切换到大选交易,大选交易曾经一度有小幅的波折,但最终特朗普如愿登顶,登顶之后,跟特朗普相关的概念股、比特币、特斯拉等等资产出现了一个非常惊人的涨幅,这是美国股市24年经历的故事。

24年我们学到了什么?

1一个是套息交易,大家还有印象吗?

套息交易是借低息货币投资高息资产或者是趋势资产,比如说借日元投资美国科技股,借日元投资美债等等,这样的话套息交易解套,就把投向的资产这一部分卖掉去还掉过去的杠杆,这会导致高确定性的高息的资产——即高趋势资产会出现暴跌,这是一个去杠杆的行为。

2第二个是降息周期

我们经常说的一句话叫降息周期不是年年都有的,所以降息周期的来临或者说降息周期的预期的到来,一定要珍惜。

降息周期分为两种,一种是预防式,一种是衰退式。

3第三个是政策转向

A股在24年经历了一次梦幻般的上涨。目前来看,有点像一个缩小版的14、15年。A股它是一个牛短熊长的市场,但是在特定时间空间环境下,会涨的让你头晕目眩,所以这让很多人对他是又爱又恨。

4最后就是AI的人形机器人

24年的AI板块,分为两个阶段,9月份之前主要交易的是英伟达产业链,讲的是美股映射。24年1~9月份,国内的AI板块整体来说,只有一根线是上涨的,还有一根线是小幅上涨,一个是英伟达线,一个是苹果线,其他的板块都是下跌,像23年炒的比较热的传媒在24年原形毕露。24年9月份之后,我们发现机器人热度起来了,尤其是12月份,特斯拉的机器人,还有国内的机器人、机器狗的亮相,机器狗相关的这些新闻刺激了大家的想象力。

二、2025年度展望

回到2025年,首先我们看一下估值。从估值的角度来看,低估的板块。一个是港股又便宜了。

港股这么多年其实一直都是多灾多难。A股不能说特别贵,也不能说特别便宜。

第四个是日本股市,印度和越南,印度不能说特别便宜,印度是略偏贵,越南是比较便宜的。

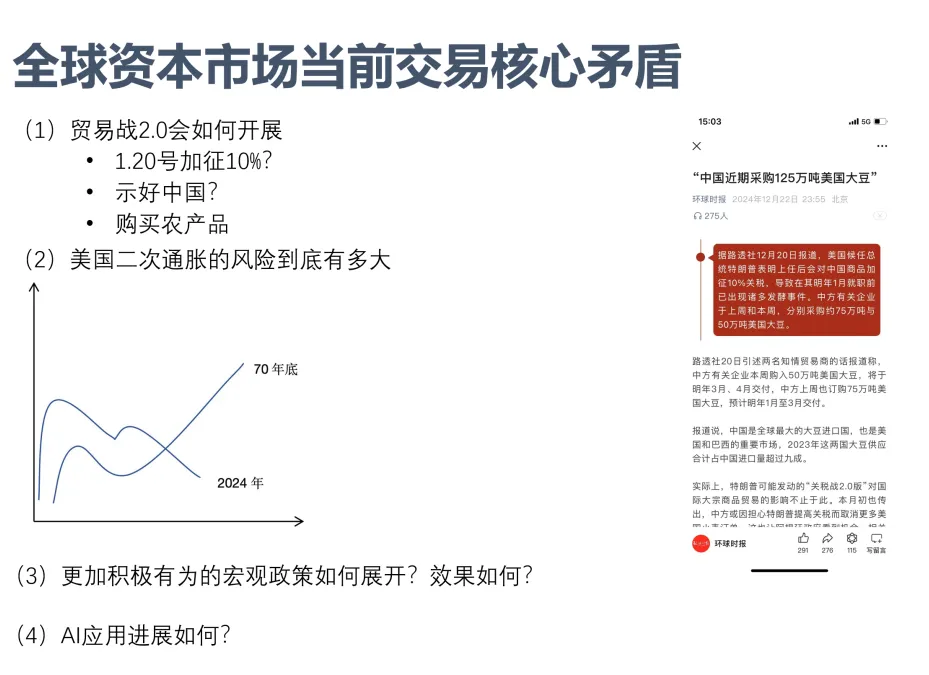

全球资本市场当前交易的核心矛盾,这个问题其实大家可以问问自己。投资者怕什么,你怕什么?

首要挑战就是:特朗普的关税摩擦。我们不知道关税摩擦会怎么展开,力度是怎么样的,范围是多广。但是打关税战这个概率又是极高的。此时符合常识的做法是做好防御,保持流动性。

第二个是:美国二次通胀的风险到底有多大,会不会像70年代一样再来一次?

第三个是:国内更加积极有为的宏观政策如何展开,效果如何?

第四个是:AI应用的进展会怎么样?

首先,关于贸易摩擦非常的扑朔迷离。特朗普在前段时间说,他在1月20号当天会对我们加征10%的关税,但之后他又示好中国,然后我们也买了美国的一些大豆,这个故事或者说这故事的情节非常熟悉,跟18 、19年非常相像。

每次中美关系,会有一些转好的时候,它的迹象都是中国买美国的大豆,但是特朗普这个人又是善变的人,所以短期我们不能买了125万吨大豆,中美关系就怎么样?我们还是保持一个谨慎的态度去观察。

在贸易战之前,中国出口美国的关税大概是3%,现在是19%,也就是整体的关税上升了16个百分点。在关税战第二回合会怎么打,现在没人知道。但是大家可以跟踪一下特朗普在大选之前他的一些表态,包括大选之后的一些表态,比如说这一次他的表态其实更加的极端。比如说他要加征60%的关税,然后另外还要取消最惠贸易国地位。

最惠贸易国待遇地位的取消,是一个核弹级的影响。一旦这个地位取消,就意味着美国对中国所有商品都要加征40%左右的关税,这样的话我们现在的关税是19%,相当于再加征20%。

作为政治家,决策层往往是底线思维,会假设特朗普最极端的政策如果落地,我们会怎么样?如果再加征20%的话,高盛预测大概拖累25年0.7个百分点的GDP增速。

我们尝试从特朗普的个人以及特朗普的团队,以及他第二任期的一些特点去理解特朗普这个人。他是个虚荣的人,他也好面子,但是他同时喜欢虚张声势,比如说最近他说要把加拿大变成美国的第五十一个州。这个就是有点虚张声势了,引起了噱头,引起了舆论。正好达到他的目的。第二个是团队的构成,他的团队大部分都是鹰派,我们说对华鹰派,还有一些极端反华分子。

过去的历史证明,特朗普是一个喜欢极限施压的人,所以大家一定要注意,特朗普是一个喜欢玩弄舆论的人,不要太在意他说了什么,要在意他做的事情。我们认为对特朗普猜测所有的猜测都只是猜测,大家千万不要在上面做太多的押注。

当前美国政治的特点就是三权合一。共和党掌握了参议院,掌握了众议院,也掌握了白宫,连最高法院也是保守派占多数。可以说,在至少两年内,特朗普的执政阻碍是相对较少。但是是不是说,中美之间就没有一些转圜的空间,这也未必。

对于特朗普,一定是观其行,而不是听其言,尤其是不能对他说了什么进行押注,所以我们更多的是关注他的行动,这是我给大家的第一个建议。

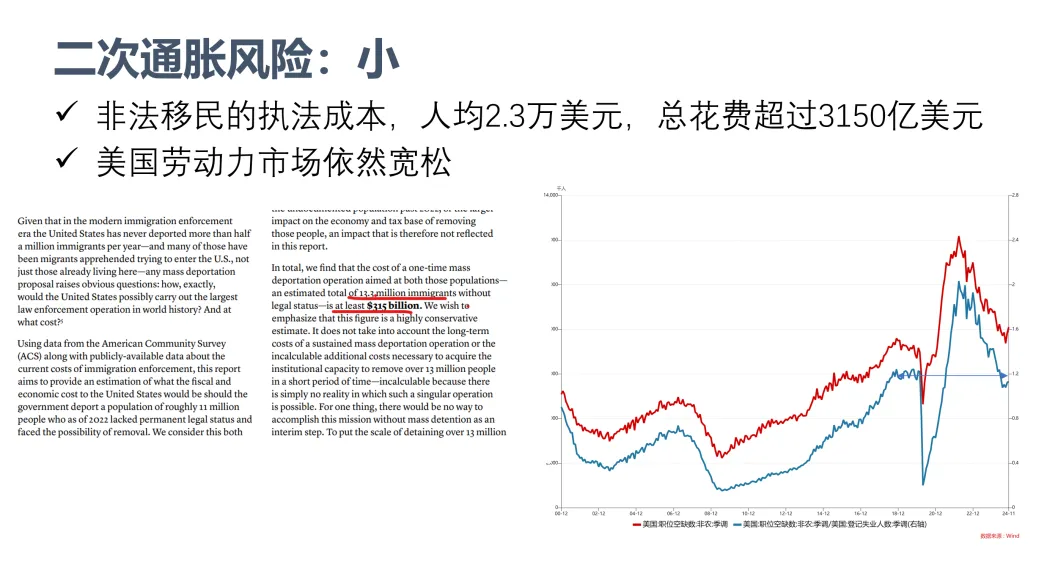

第二是二次通胀。美国二次通胀的风险到底大不大。现在大家都很关心,看到美债收益率都已经飙到天上去了。

特朗普说要把自己的要把美国1,300万非法移民赶出去,这个代价是巨高的。据统计,请走一个非法移民的成本是2.3万美元,总花费将会超过3,150亿美元。美国财政这么紧张的情况下,会推行到什么程度?这其实是一个问号。

同时,美国劳动力市场依然不是那么紧张。职位空缺率除以它的失业人数,相当于一个失业人数对应多少个就业岗位。好消息是大幅下降,坏消息是在近期有所拐头。目前来说还没有形成颠覆性的风险。

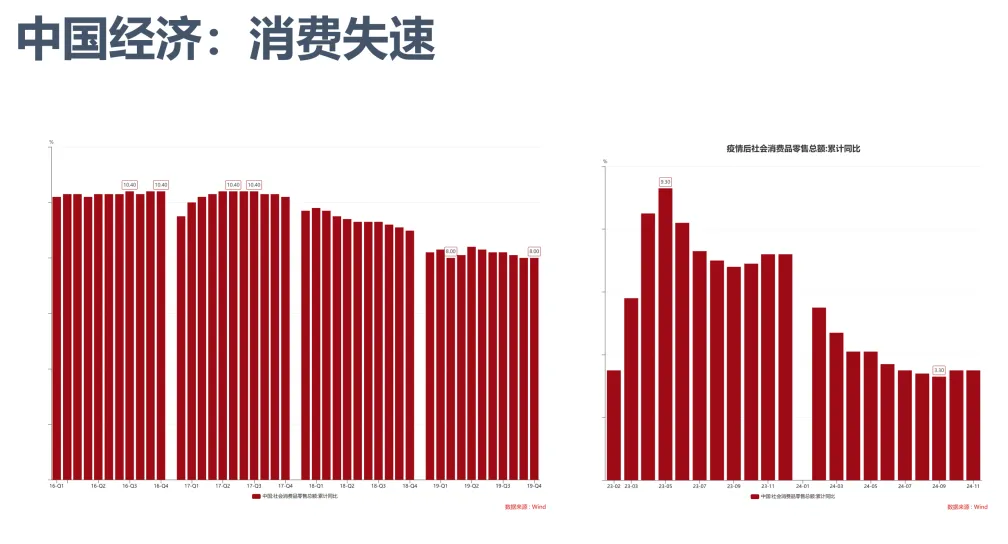

接下来,我们说一下中国政策。中国经济消费的增速从百分疫情前的8%现在变成了3%,投资的增速也是3%左右,出口又马上面临贸易摩擦。我们的地产有一些亮光,但没有成为燎原之势。

9月份出了一系列的政策,地产有一些起量,部分城市房价有所企稳,但是这个现象并没有呈现成全国的、普遍性的、系统性的。地产如果持续下行的话,对居民的收入,居民的财富,地方政府的财政都会造成持续性的影响。

根据统计,平均来看,如果这个国家地产持续下行的话,拖累整个GDP的时间将会长达14个季度,3年半的时间。

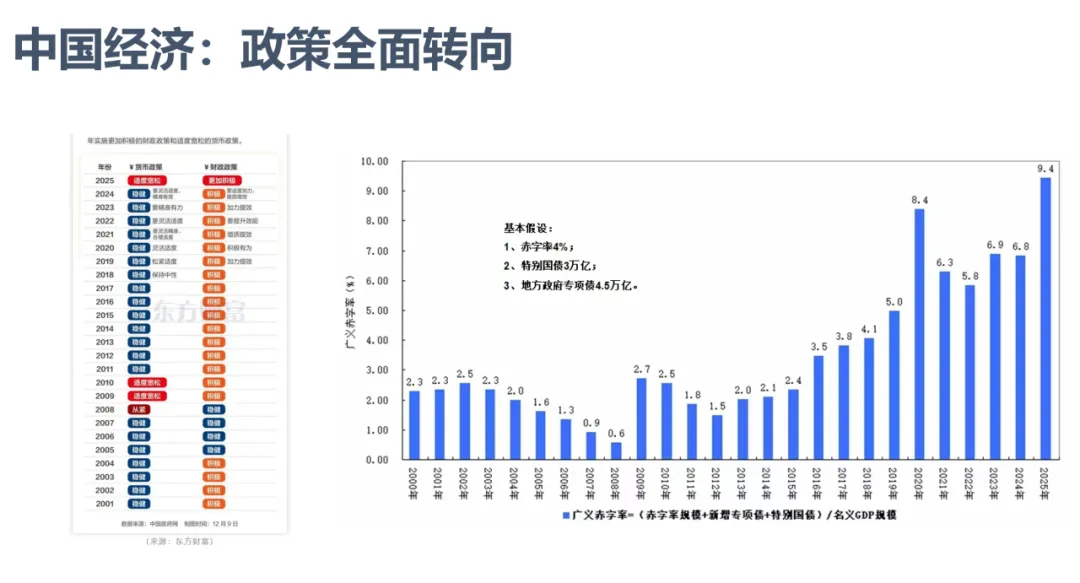

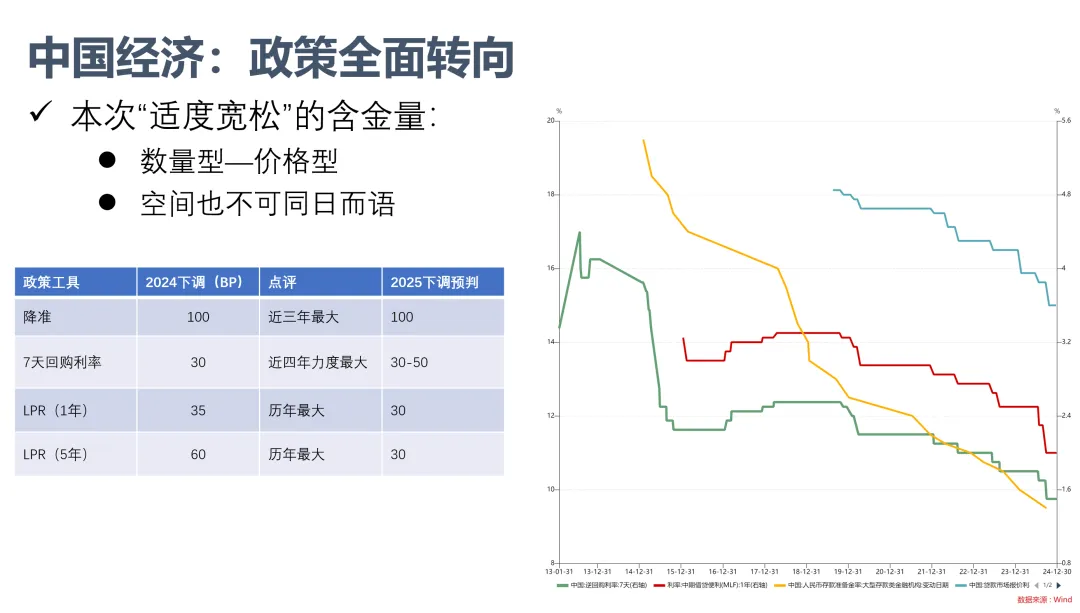

基于这些经济环境,还有潜在的贸易摩擦,所以我们决策层提出了要实施更加积极有为的宏观政策,货币政策要适度宽松,财政政策要更加积极,我把它理解为两张王,同时打出来就是一个王炸。

上一次两个王一起出,还是遥远的2009年,金融危机的时候。

上一轮货币政策适度宽松,大概是下降了200多个基点的利息, 200个基点的利准备金率, M2大幅扩张了15个百分点,M2从百分之十几增长了29%。这一轮肯定是没有上一轮条件了。首先我们的利率基准利率只有1.5%了,你下到0也就150个基点。

图片来源:东方财富

目前市场预期,2025年降准可能还会降50个基点,降息可能降30~50个基点,LPR可能还会降30个基点,这是我们2025年的货币政策。

2025年货币政策受到美联储货币政策的影响,当前还有稳汇率的压力。所以利率它具体下降多少还有待观察。

因此,25年我们王炸会打出来,但是节奏不确定,这个可能会对市场会有一些影响,但是如果大家相信一定会打出来的话,当市场出现波动的时候,可以适度乐观一些。

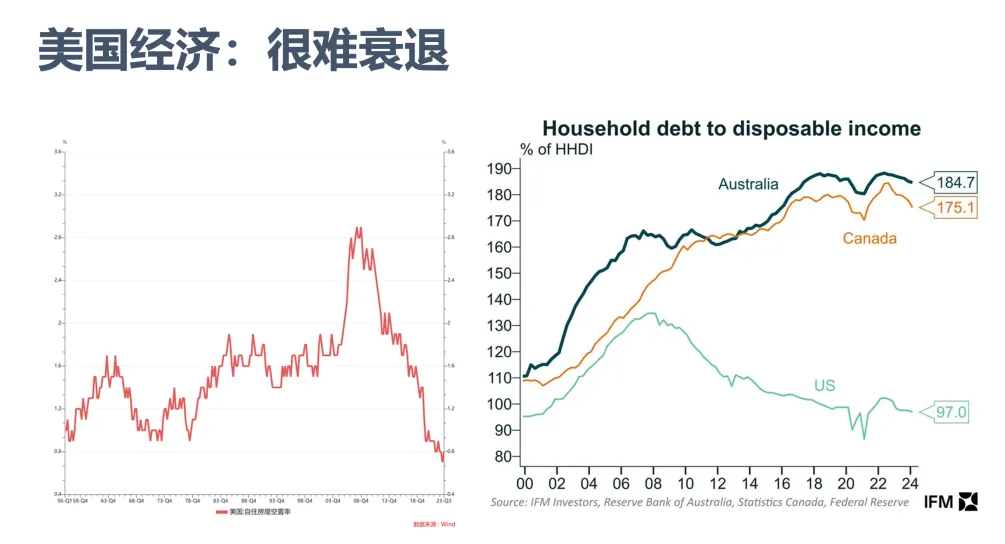

再看看海外。关于美国经济的分析,我们从来就没有变过。核心是两个数据,第一个是美国的住房空置率是历史最低,另外一个是美国的居民资产负债表,应该说近20年以来最健康的。这两个最大的部门都不会出问题,美国经济能出什么问题?

这是我们分析美国资本市场的核心立足点。

美国经济也有一些不均衡的地方,比如说它的制造业其实已经持续收缩两年,服务业一直维持比较高的景气度,消费者信心也在回升。

现在的情况是,美债收益率在经济比较有韧性的情况下大幅的上行,应该对美国的经济尤其是地产部门会造成阶段性的收缩压力。未来一段时间美国经济可能会有一些降温,美债可能会有一定的利率的下行。美债现在4.80%的到期收益率具有很好的投资价值。

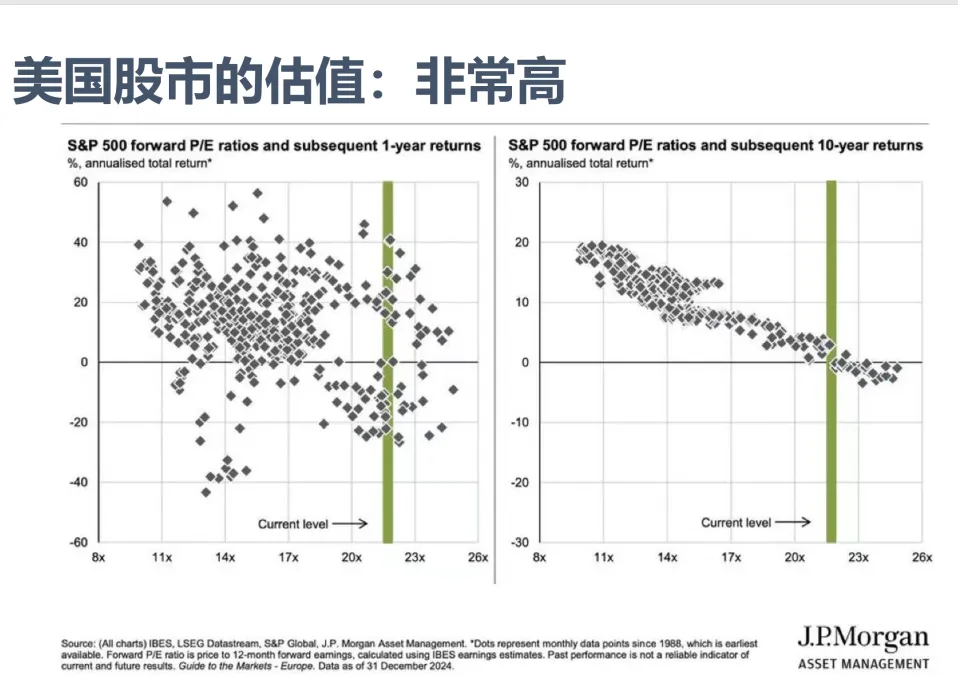

回到美股,美国经济很难衰退,美国二次通胀的风险又不大,美股很难有大的下行风险。但是,不论从美股的估值,还是和美债对比,美股都是偏贵的。

如果投资者在美股上有很好的盈利,可以适当止盈,保持基础仓位,择机再投。

最后我们讲一下AI。AI的载体是有好几种,24年到25年,现在越来越多的强调在硬件上接入大模型,比如说自动驾驶,比如说手机,比如说机器人。现在的机器人跟上一代的机器人不一样。上一代机器人没有接入大模型,它没有感知能力,没有自我决策能力,它更多的是一种规则性的。

马斯克说,以后每个人、每个家庭都需要3~4个机器人,包括按摩的,开车的,还有整理家务的,甚至还有陪伴老人的。这些需求可能是真需,所以对机器人未来的发展还是比较乐观。手机搭载AI,搭载大模型也比较看好。

三、结论

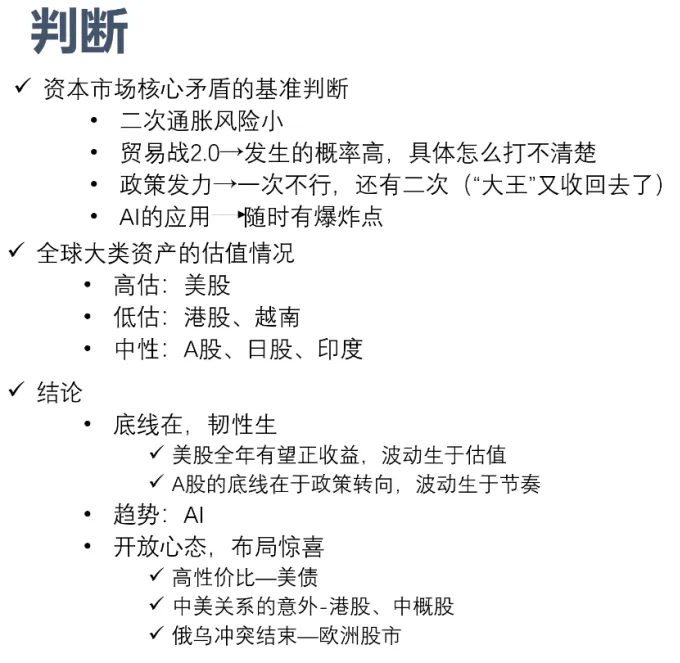

基于上述分析,关于核心矛盾,我们有几个判断:

第一,贸易战2.0会发生,但是它的力度和规模有一定的不确定性,但是我们建议大家还是把困难想的多一点;

第二,二次通胀风险比较小。

第三,另外一个是政策发力,这也是确定的政策转向是根本的,一次不行还有二次。

第四,就是AI。AI应用随时会有爆点。

这也是为什么我们说在整个宏观环境非常复杂的情况下,有一个给大家希望的就是AI。相关领域的进展真的是突飞猛进,中国在制造业这个端口再次展现了它的强大,比如说宇树的机器狗,就是比波士顿的狗厉害,我估计波士顿那些创始人估计也会很郁闷,自己做了二十年,结果还不如一个做了8年宇树的狗,所以这就是中国制造业的强大之处。

我经常说,其实那些做机器人的、做AI的根本没有时间关心宏观,所以我们在做投资的时候,其实在把仓位控制好之后,可以布局这些长期的趋势上。

基于上述分析,A股和美股底线在、波动生,美股全年有望取得正收益,但是波动也比较大,它的波动来自于估值过高,A股的底线在于政策转向。大家要注意,2024年9月24号以来,我们费了九牛二虎之力,才迎来的稳中向好的局面,不会轻易让它冷下去的,这是我们的信仰。但是波动在于政策的节奏,在于贸易摩擦的节奏。今年具体的空间我们也不做特别乐观的假设,但是底线在,是我们的一个比较强的判断。

AI这个趋势在日新月异的演进,所以关于AI相关的方向,大家如果有一定回调的时候,仍然是可以布局的。

还有一些线索,比如说高性价比的美债,这个当前进可攻退可守。美债国债买入持有票息就4.25%,到期收益率4.8%,在国内债券收益率只有1.6%左右的环境下,具有很好的一个固收替代的方向。港股和中概股估值低,可适当配置。

第三个是俄乌冲突结束,这个市场上定价还不够,俄乌冲突结束会不会对欧洲股市形成利好,值得关注。