DeepSeek:推动AI变革&中国资产重估

全文3041字,阅读约需6分钟

在DeepSeek发布R1模型迄今差不多一个月左右的时刻,嘉实财富全球资产配置总监王智强博士将与大家一同回顾和梳理DeepSeek带来的深刻影响。

本文主要从两个方面展开,一是DeepSeek将对AI人工智能行业产生推动和变革作用;二是从资本市场的角度来说,我们认为DeepSeek可能会引发全球更广泛投资者对于中国资产的更多关注以及对中国资产的重估。

1DeepSeek是谁?

DeepSeek,全称为“杭州深度求索人工智能基础技术研究有限公司”。其由知名私募巨头幻方量化孕育而生,专注于开发先进的大语言模型(LLM)和相关技术。

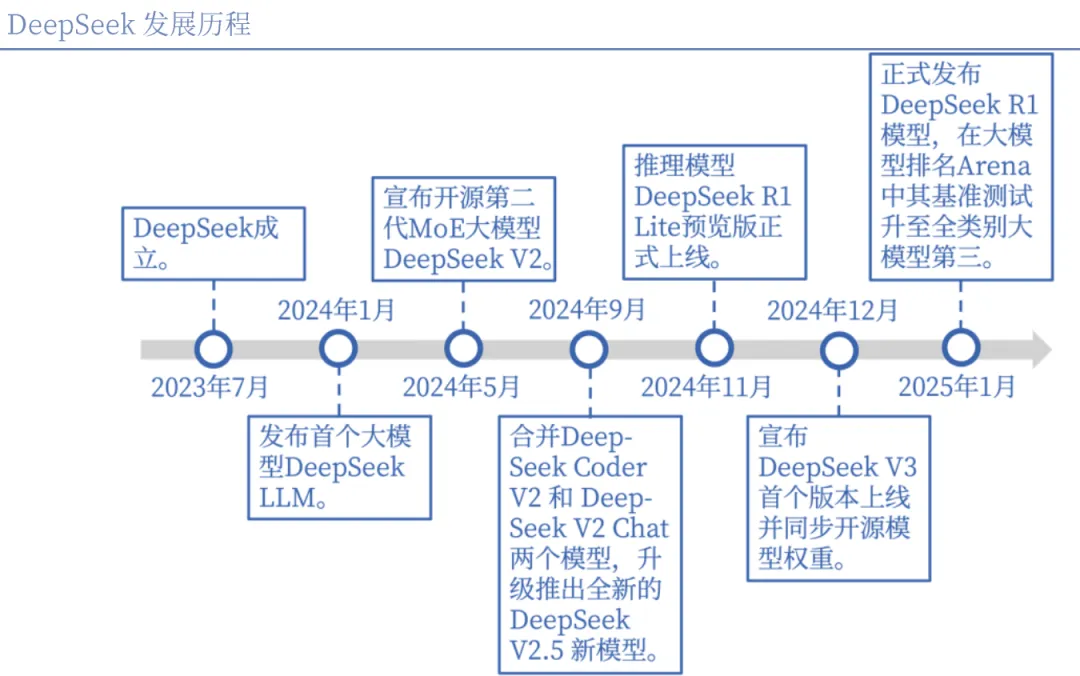

公开资料显示,幻方成立于2015年,由浙江大学毕业的梁文锋与他人共同创立。DeepSeek是梁文锋于2023年7月创立的,这也就是说直到现在DeepSeek还不满两岁。如果我们对标大名鼎鼎的OpenAI,后者为2015年12月11日创立,到现在已经超过9年的时间。

数据来源:银河证券

2DeepSeek为何震惊世界?

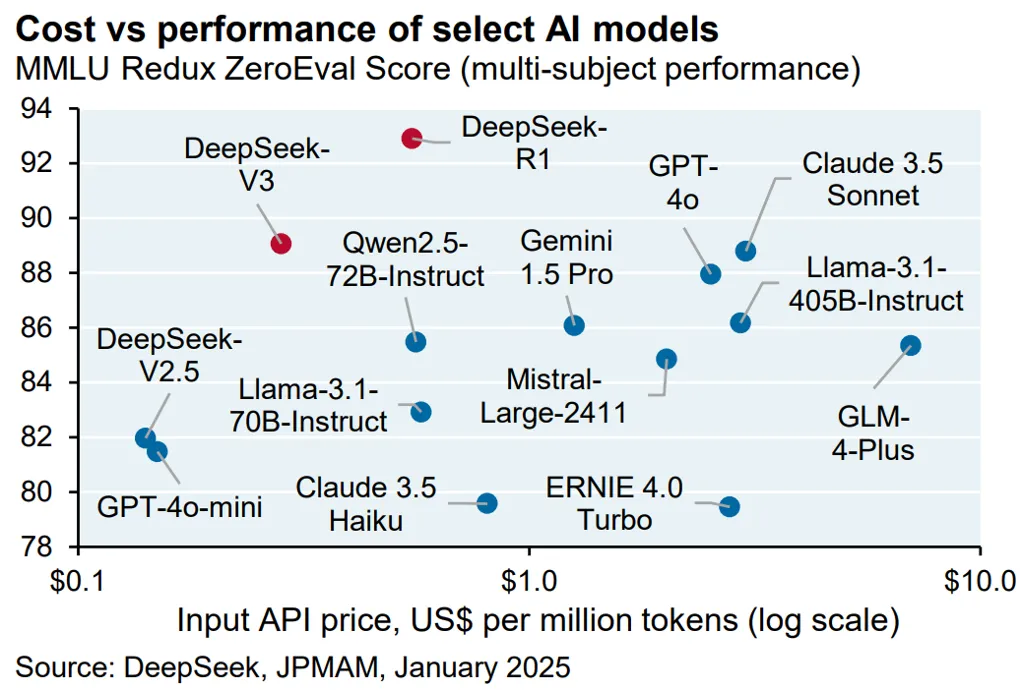

作为一家只有两岁的初创企业,为什么能够震惊全世界?主要在于它价格更加便宜,而且效率还很高,非常好地平衡了效率和成本的问题。

据官方数据,仅用 2048 块英伟达H800 GPU和 557.6 万美元的投入DeepSeek就训练出规模达6710亿参数的DeepSeek-V3;而市面上同等参数规模的GPT-4训练花费被认为高达10亿美元左右。后续推出的DeepSeek-R1模型,推理成本仅为OpenAI最新模型(o1)的三十分之一。

在输出价格基础上,DeepSeek的API(每百万tokens为2.19美元),比OpenAI的o1模型(每百万60美元)便宜96%,而性能表现相似。并且根据用户的反馈,训练成本降低20倍,推理成本降低10倍,内存减少8倍。

概括来说,DeepSeek的低成本模式,可能会迫使资本市场重新评估 AI 芯片和大模型公司的盈利预期。

数据来源:摩根资产管理

3DeepSeek的创新在哪些方面?

从模型的创新角度来说,DeepSeek通过优化算法架构,显著提升了算力利用效率,打破了算力至上的传统认知。

DeepSeek使用8位浮点数进行训练,而不是行业标准的32位数字。这里的权衡是8位牺牲了一些精度,但节省了大量内存。在DeepSeek的案例中,它将数字分解为小块,并在网络的关键点使用高计算量,并没有对性能造成太大影响。

DeepSeek采用混合专家模型 (MoE),将大模型拆分为多个专家模块,只在需要时激活相应模块,借助“自然负载均衡”来避免单个专家过载。大幅减少无效计算,实现高度稀疏化训练与推理。模型中的“混合专家模型”(MoE)系统在任何给定时间的活动参数都低于6%,从而降低了能源需求,进而降低了总体成本。

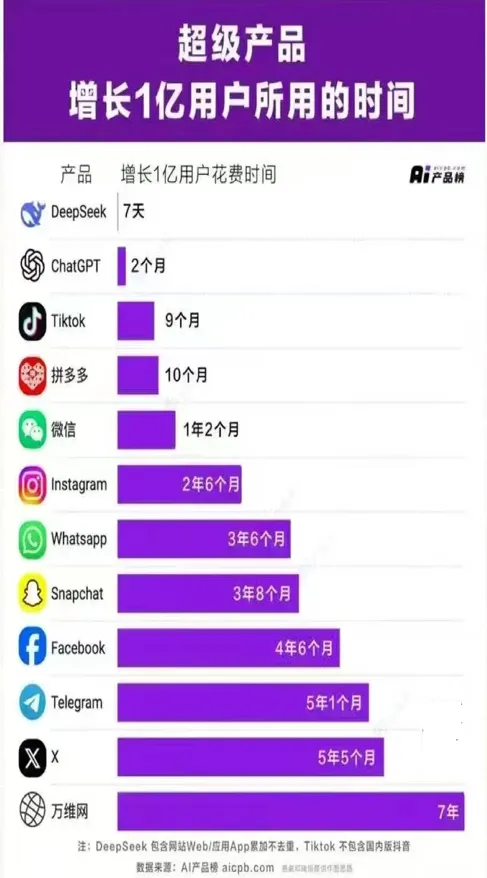

由此,DeepSeek也成为了AI领域的一个超级IP。在所有完成1亿用户增长的超级产品中,DeepSeek达成的时间最短,仅用7天时间就达成了1亿用户量。它的迅猛发展,也让整个行业看到了很快能够应用于C端的前景。

数据来源:AI产品榜

4DeepSeek会给AI行业带来哪些变革?

DeepSeek将给行业带来哪些变革?整个AI行业的发展,其实一直围绕着三大要素进行构建,就是我们常说的算力、算法还有数据。

算力、数据、算法的三角创新体系,在经过了一个动态循环之后,今年有望再次进入算法创新阶段:

2022年:算法创新为主,ChatGPT的发布,引发Transformer架构的风靡全球和持续深入研究;

2023年:数据创新为主,数据合成(通过计算机程序人工生成数据)、数据标注(对数据进行筛选、清洗、分类、注释、标记和质量检验等加工处理)等成为高质量数据集建设的方向,数据中心的投资风起云涌;

2024年:算力创新为主,算力迈向超万卡时代,万卡集群的概念如火如荼,卷算力成为“共识”;

2025年:或将再次进入算法创新阶段。

2024年的时候,市场看到了算力可能会成为 AI发展的一个瓶颈,所以大家都在卷算力,由此推动算力进入了一个超万卡时代。而DeepSeek的出现,其实为行业注入了一个新的发展可能性和新的方向。如果放眼更长的时间,成本的下降不仅不会导致AI行业的萎缩,反而会极大促使AI向应用端加速部署落地,在C端产生的需求会反过来促进整个行业的蓬勃发展。

另一个行业发展的趋势将是中美之间围绕人才争夺等在AI领域展开深度博弈,人工智能领域的G2格局也将愈发明显。

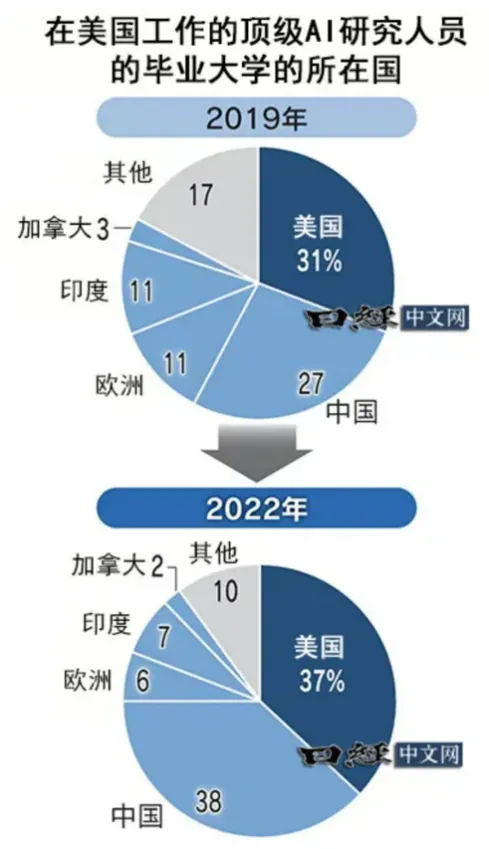

从人才方面看,中美是少数有能力发展AI的国家。如上图所示,在美国的企业和研究机构专门研究AI的顶级研究人员中,毕业于中国大学的人数最多。2019年为27%,但2022年达到了38%。超过了从美国大学毕业的37%。另一方面,麦克罗波洛智库2022年的分析显示,在美国获得博士学位的外国人中,约有80%选择该国作为就业目的地。因此截至到目前,美国保持较高研究能力的可能性还是会很大。

数据来源:日经中文网

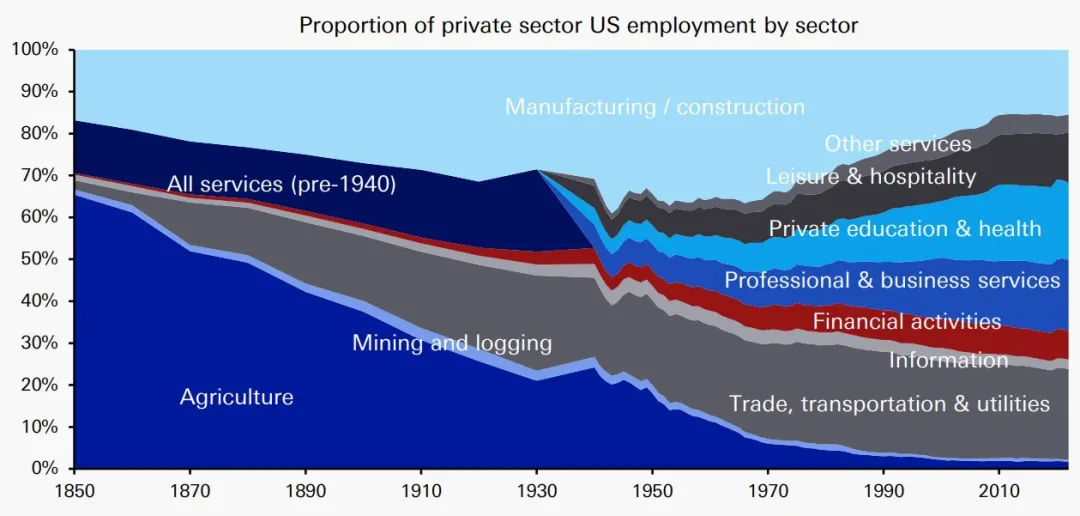

当然很多人在担心,AI的发展和DeepSeek的出现,会不会带来一些就业岗位的湮灭和消失等?我们相信是会的,但是同时也会有更多的一些岗位被开发出来,它其实不会对就业造成持久性的冲击。

下面德银的研究显示了自1850年以来的产业变迁背景下的就业岗位变化,旧的行业的就业人员下降,但同时新兴行业会创造出更多的岗位。

数据来源:德根

5DeepSeek给资本市场带来的机会

DeepSeek给资本市场带来了更多的中国资产被重估的机会。

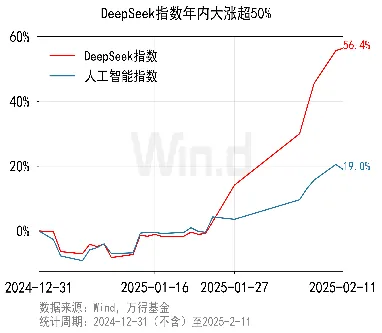

DeepSeek指数在年内已经涨幅非常巨大,截止2025年2月11日,根据万得的统计,DeepSeek指数有高达56%的涨幅,同期整个AI的指数大概录得19%的涨幅,这两者都远远超过了一些主要市场指数的平均表现。

数据来源:Wind

市场风格方面, DeepSeek提振了投资者对中国经济增长的信心,对市场的风险偏好有提升的效应,在风格上对成长股更为有利,相对而言对很多小盘股即小市值的股票可能也比较有利,包括中证500/1000/微盘股指数等,会更加受益于DeepSeek带来的风偏改善。

另一方面,外资机构也可能重新增加对中国资产如港股、中概等相关板块的资金配置比例,近期一些外资机构的研究报告都显示其对中国资产的看好:

德银认为, 2025年将是投资界意识到中国正在超越世界其他地区的一年,中国企业正在多个制造领域提供卓越价值,投资者会为主导地位买单,预计中国股票资产折价将会消失,中国A股和港股将可能继续走牛,这波牛市或始于2024年,并在中期超过之前的高点;

瑞银回顾了4G、5G和云计算时代,根据以往的经验,尤其是软件类的一些股票,相关股票的表现的涨幅达到50-100%,上涨时间通常能够持续1-2年,所以其实其认为目前的涨幅可能只走完了整个行情的一半,AI有望带来一些估值上升潜力。

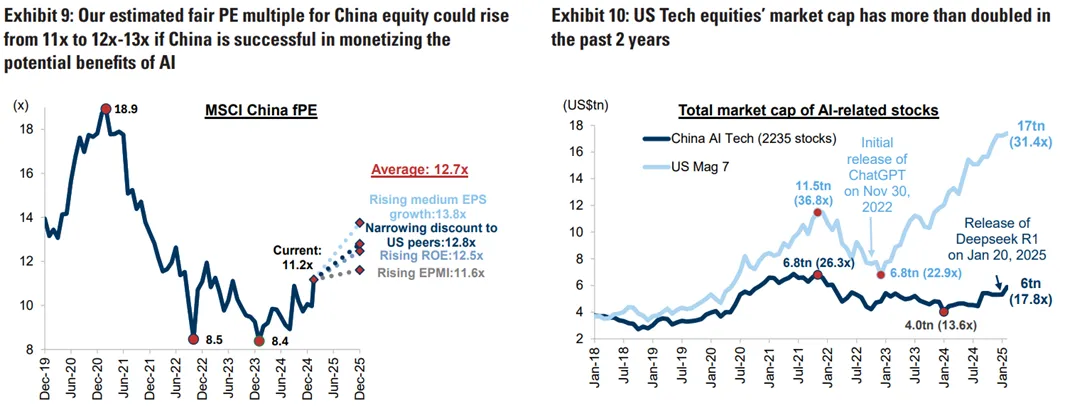

高盛的报告“AI changes the game”则指出:如果人工智能(AI)带来实际收益,中国的股票估值或将提升15-20%,主要基于以下分析:

1盈利增长:假设AI推动每股收益(EPS)年均增长2.5%,在股息折现模型(DDM)下,企业公允价值将上升25%;

2股本回报率(ROE):经验数据显示,ROE提高0.3%(对应2.5%的利润增长)可令市场估值上调13%;

3中美科技股估值收敛:若中国科技股与美国同行的EPS增长和ROE水平部分趋同,市净率(P/B)折扣可从75%缩窄至47%,推动科技股估值提升56%,基准指数估值增长16%;

4市场信心回升:中国新兴产业企业信心指数(EPMI)若从当前的48回升至55,指数市盈率(PE)将提升5%。

数据来源:高盛

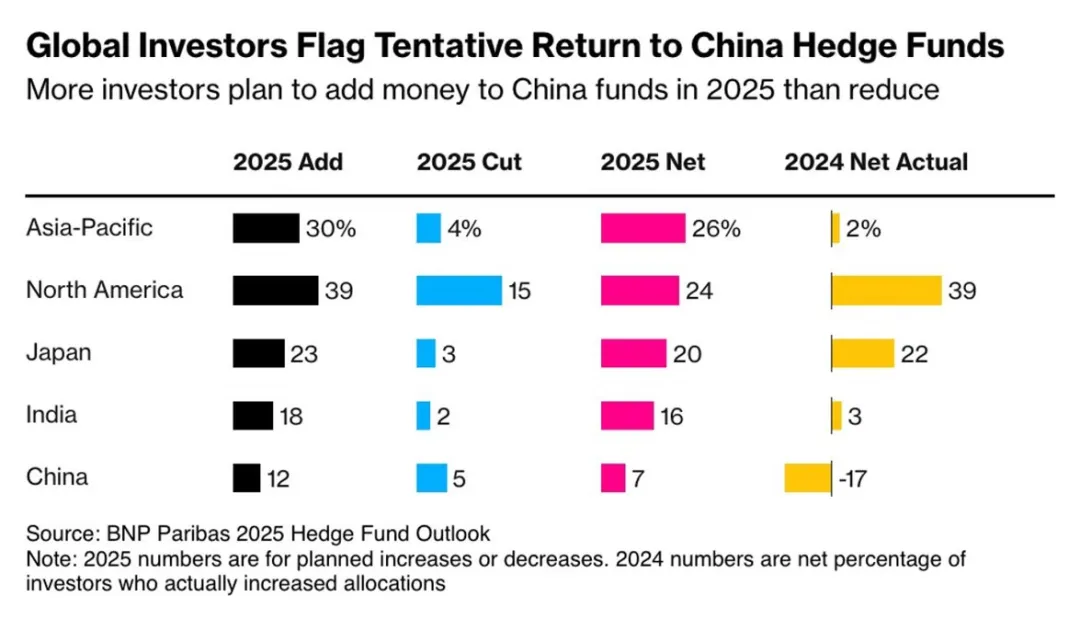

从全球近期的资金流向来看,全球投资者主力资金是从美股流动到了欧股,而从亚太区域的板块资金的再配置、再分配角度来看,资金是从包括日本、印度等一些市场流动到了港股和中国股票这类资产当中,也是彰显出对中国资产的看好。

数据来源:BNP

另外,如果去看具体A股内部的行业板块,DeepSeek以及它给这个市场带来的机会,更多集中在偏TMT板块上。从行业的角度来看,也就是说集中在计算机、电子、通信还有传媒等一些领域。

以计算机板块为例,一些机构认为,其具有算力向推理、基础设施向应用侧投资变化的机遇:机会体现在“从训练算力为主到推理算力为主过渡”、“从高端 GPU 到 ASIC 芯片过渡”,以及“从基础设施投资机会向应用侧投资机会过渡”等。

最后,我们还是建议大家在账户思维的框架下,从人生规划的需求出发,合理配置增值/生息/保障的金字塔配置比例,在此基础上,积极拥抱DeepSeek带来的时代变迁和投资机遇,选择合适的产品/策略,形成解决方案,并定期进行账户配置层面的动平衡。