观点回顾与更新:中股&美债--资产配置优化方向

全文3016字,阅读约需6分钟

去年十月,我们提出在账户思维的框架下,内部资产配置的两个优化方向是“中股+美债”,如今几个月过去,国内外宏观经济和资本市场的叙事逻辑都发生了哪些变化?我们该继续沿着这两个方向进行配置优化吗?嘉实财富全球资产配置总监王智强博士将就上述问题与大家讨论。

01市场回顾

首先,本文所定义的“中股(中国股票资产)”,指的是泛中国概念的股票资产,既包括在岸的A股,也包括港股,同时还包括一些在海外上市的中概股;美债则指的是美元债资产。

站在当下回顾过去,资本市场的表现整体上跟我们在去年十月的判断大体一致:

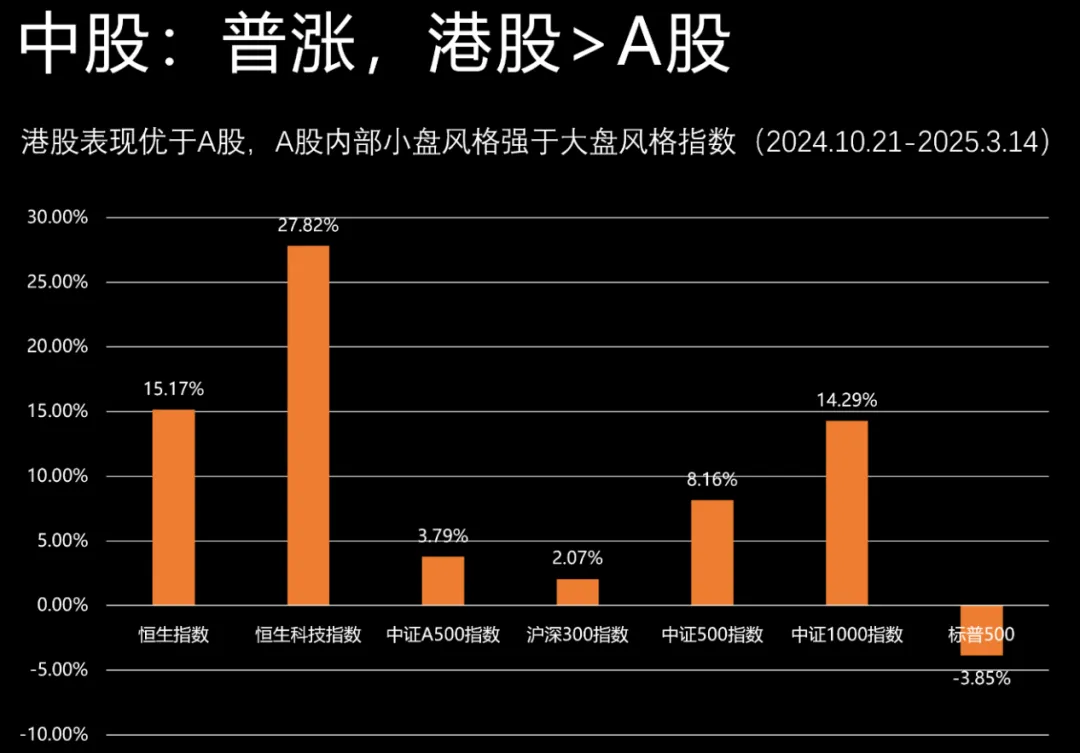

先看股票资产,自2024年10月21日至2025年3月14日,中国股票资产的表现显著优于全球其他国家和地区的股指——同期,标普500指数在经历2023年和2024年持续两年的牛市过后,展现颓势录得近4%的跌幅,而A股和港股都录得涨幅,港股涨幅为两位数。

数据来源:Wind

当然,中国股票资产内部也存在分化,整体上港股强于A股,港股里的恒生科技指数、以及A股里偏小盘的一些成长类的指数表现会更好。

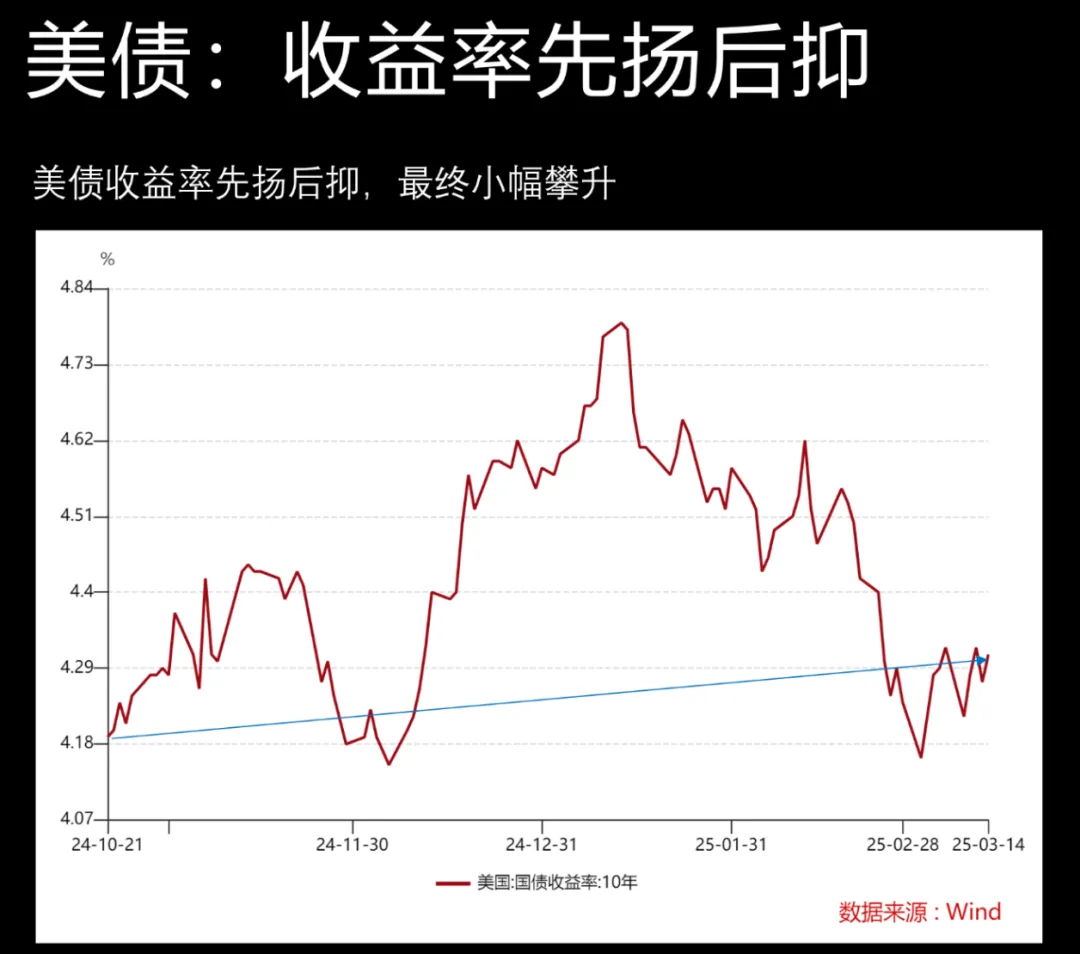

美债的表现相对而言比较平庸,但是中间起起伏伏的过程却一点都不平庸。美国10年期国债的利率小幅上涨,总体上大致从4.2%小幅攀升到了4.3%左右的水平,但是中间却经历了“过山车”。在特朗普正式任职之后,美债的收益率有一个比较明显的拉升过程,曾经达到过接近4.8%左右的高点,而后又回落,最终呈现出震荡略升的局面。

数据来源:Wind

展望未来,我们跟大家一起看一看最近有哪些叙事逻辑具备了新的进展,或者是否发生了新的变化?

02驱动因素更新(1):风险溢价层面

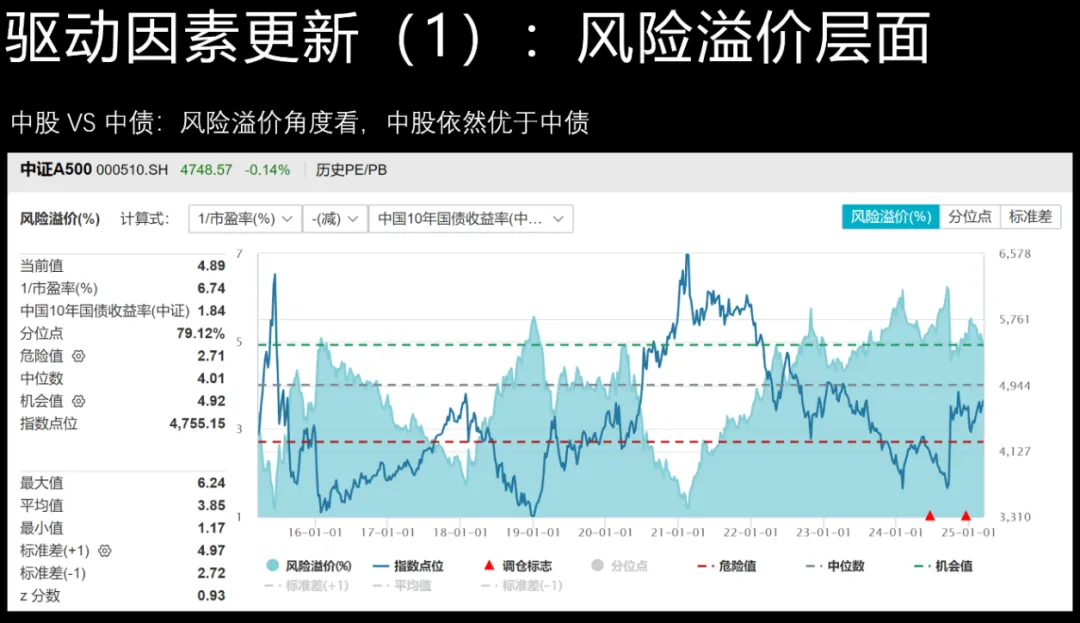

先来看第一项驱动因素——风险溢价。我们当时看好美债还有中国的股票资产,其中一个重要的原因就是在风险溢价层面或者说是估值角度,中股和美债具有一定优势。

业内常用市盈率的倒数减去国债的无风险收益率来衡量股票资产的风险溢价。以中证A500指数为例,它当前的风险溢价值约处在4.9%的较高水平,说明相对于中国债券资产来说,中国股票资产仍然具有较强的吸引力。从风险溢价的层面来看,中国股票资产显著优于中国债券资产。

数据来源:Wind,截至2025.3.14

美股这一边其实也没有发生太多变化,如果我们用市盈率的倒数减去美国10年期国债的收益率,得出的结果处于负值区间。正常情况下风险溢价水平应为正值,负值就意味着股票的吸引力甚至还不如美债,投资美股相对于美债得不到正向的补偿。

数据来源:Wind,截至2025.3.14

03驱动因素更新(2):国内政策暖风频吹

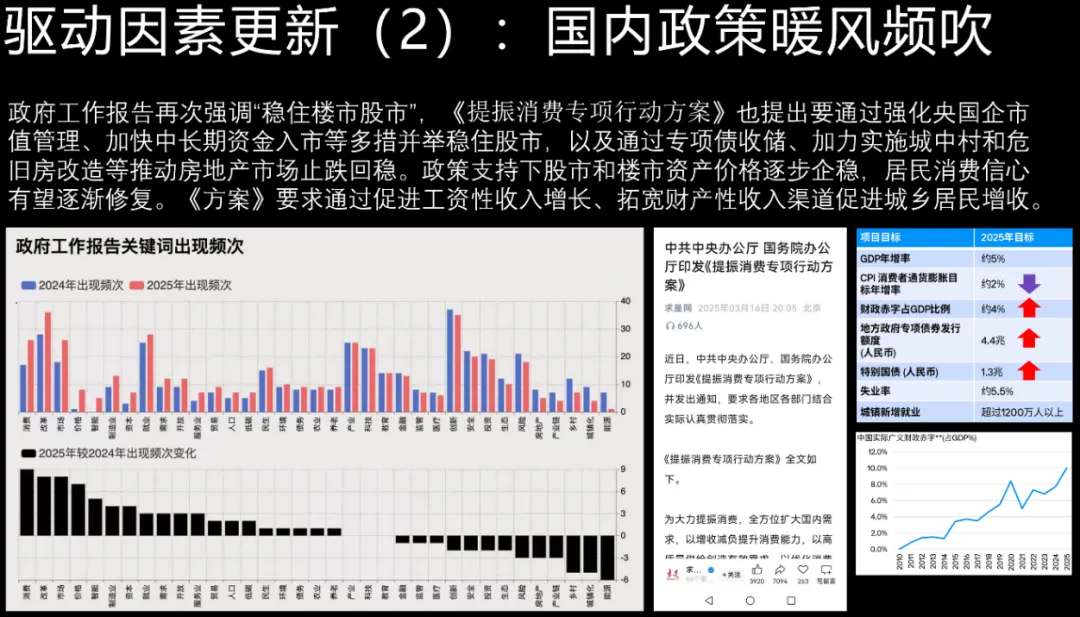

第二个驱动因素是我们最近看到中国资产迎来了一系列的利好,国内政策的暖风正在持续地吹向资本市场。

政府工作报告再次强调“稳住楼市股市”,《提振消费专项行动方案》也提出要通过强化央国企市值管理、加快中长期资金入市等多措并举稳住股市,以及通过专项债收储、加力实施城中村和危旧房改造等推动房地产市场止跌回稳。

数据来源:FinGraph,求是网,摩根资产

可以说,资本市场仍然在政策的呵护范围之内。在政策支持下,我们相信股市和楼市资产价格会逐步企稳。政府希望能够通过股市和楼市资产价格的逐渐企稳,来稳定居民的信心,只有稳定了信心,居民才有能力或意愿去更多消费。

所以从政策的角度来说,我们认为整个环境仍然对资本市场尤其是中国的股票资产呈现较为有利的局面。

04驱动因素更新(3):DeepSeek推动资产重估

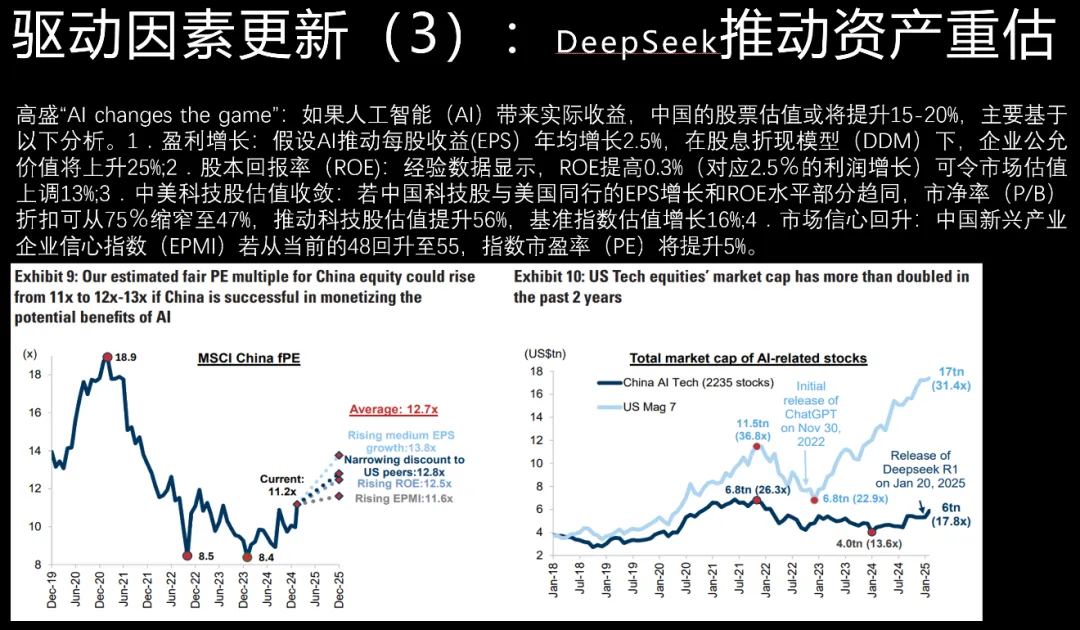

除此之外,DeepSeek大模型的出现也推动了中国资产的重估,多家机构对人工智能行业的前景给出了正面的展望,也认为中国资产将迎来一轮重估的过程。

如果AI能够带来实际收益,以高盛为例,其认为中国股票在估值层面至少能够15%~20%的提升。

数据来源:高盛

具体来说,高盛的理由包括如下几个方面:

1. 盈利增长:假设AI推动每股收益(EPS)年均增长2.5%,在股息折现模型(DDM)下,企业公允价值将上升25%;

2. 股本回报率(ROE):经验数据显示,ROE提高0.3%(对应2.5%的利润增长)可令市场估值上调13%;

3. 中美科技股估值收敛:过去很长一段时间里,美国的科技股相对于中国的科技股其实有很高的超额,若中国科技股与美国同行的EPS增长和ROE水平部分趋同,市净率(P/B)折扣可从75%缩窄至47%,推动科技股估值提升56%,基准指数估值增长16%;

4. 市场信心回升:中国新兴产业企业信心指数(EPMI)若从当前的48回升至55,指数市盈率(PE)将提升5%。当做多的情绪被点燃之后,投资者也可能会重返市场,有更多的资金可能会轮动或配置到中国资产当中。

05驱动因素更新(4):美国经济存在变数

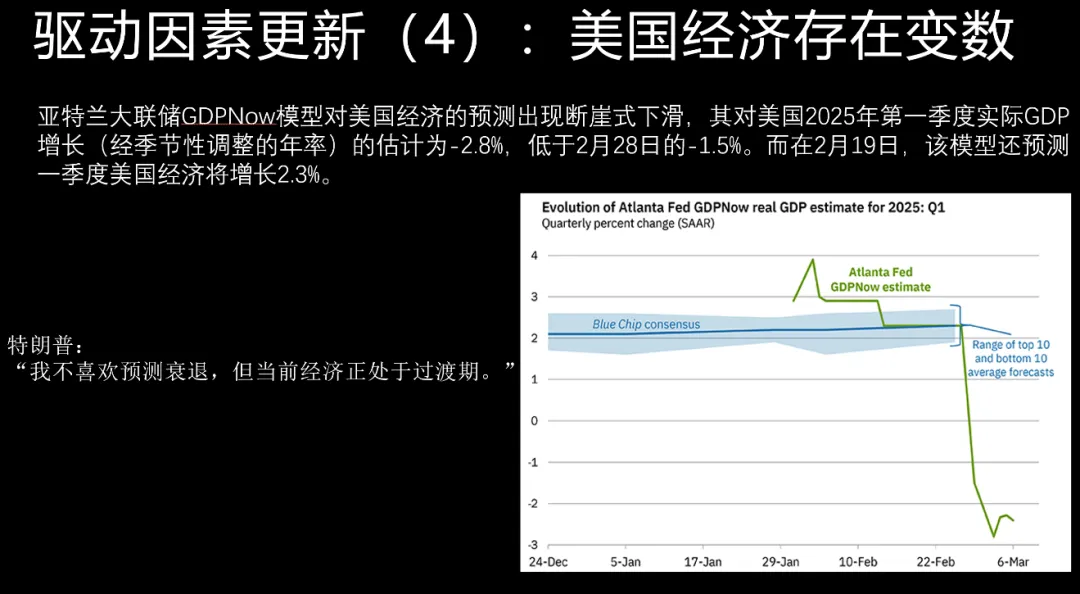

第四个驱动的因素其实更多与美国相关。最近对于美国经济来说,最大的一个风险点就是衰退的风险。

特朗普最近在媒体采访当中是这样表述的:“我不喜欢预测衰退,但是当前经济正处于一个过渡期。”采用“过渡期”一词事实上很微妙,在其上任之后的一系列政策,都被指极大地打击了美国及全球投资者对美国经济和市场整体信心。

亚特兰大联储GDPNow模型对美国经济的预测也出现断崖式下滑,其对美国2025年第一季度实际GDP增长(经季节性调整的年率)的估计为-2.8%,低于2月28日的-1.5%。而在2月19日,该模型还预测一季度美国经济将增长2.3%。

数据来源:亚特兰大联储

一方面,如果美国经济迅速地降温和走弱,并且配合通胀的适度回落,则意味着美联储可能会展开更多次数的降息动作。这对于美债来说是更偏利好的局面;另一方面,美国经济的变数有可能会打击投资者的信心,这对于美股来说则可能是不利的。

06驱动因素更新(5):美国通胀存在变数

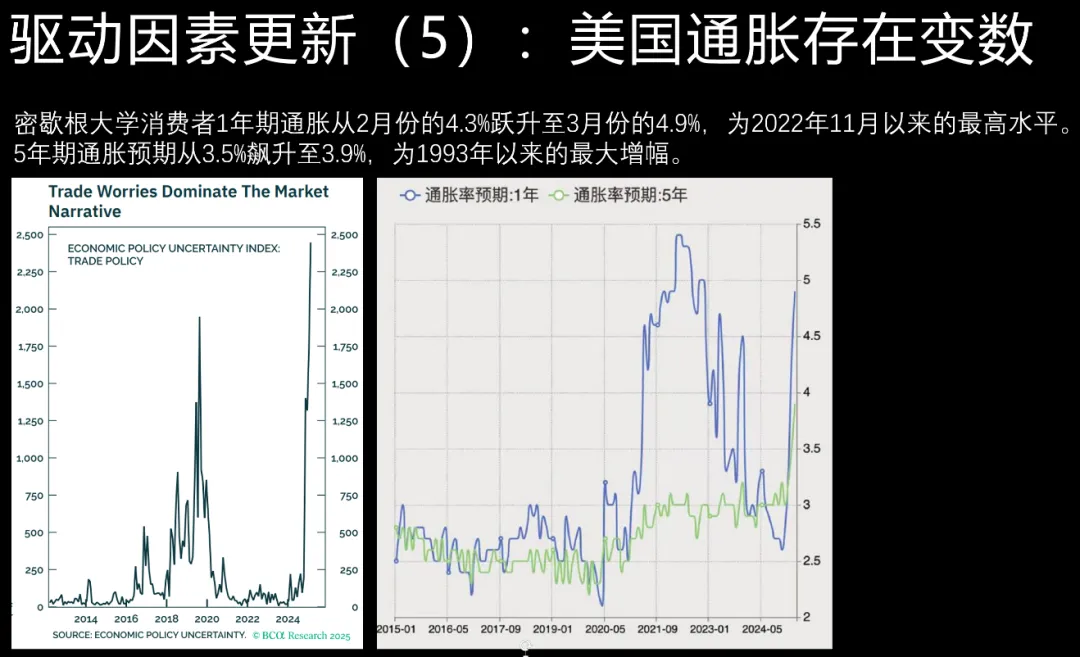

通胀也存在一定的变数。

密歇根大学针对最新消费者预期的调查显示:消费者对通胀的预期有一定的抬升。一年期通胀的预测值从2月份的4.3%跃升至3月份的4.9%,为2022年11月以来的最高水平。5年期通胀预期从3.5%飙升至3.9%,为1993年以来的最大增幅。

数据来源:BCA,FinGraph

如果关税战进一步升级,则通胀也具有相当强的不确定性。一方面它有可能导致经济陷入一个滞胀的局面,另一方面也有可能抑制美债未来的中枢前景。

07驱动因素更新(6):中美利差维持高位

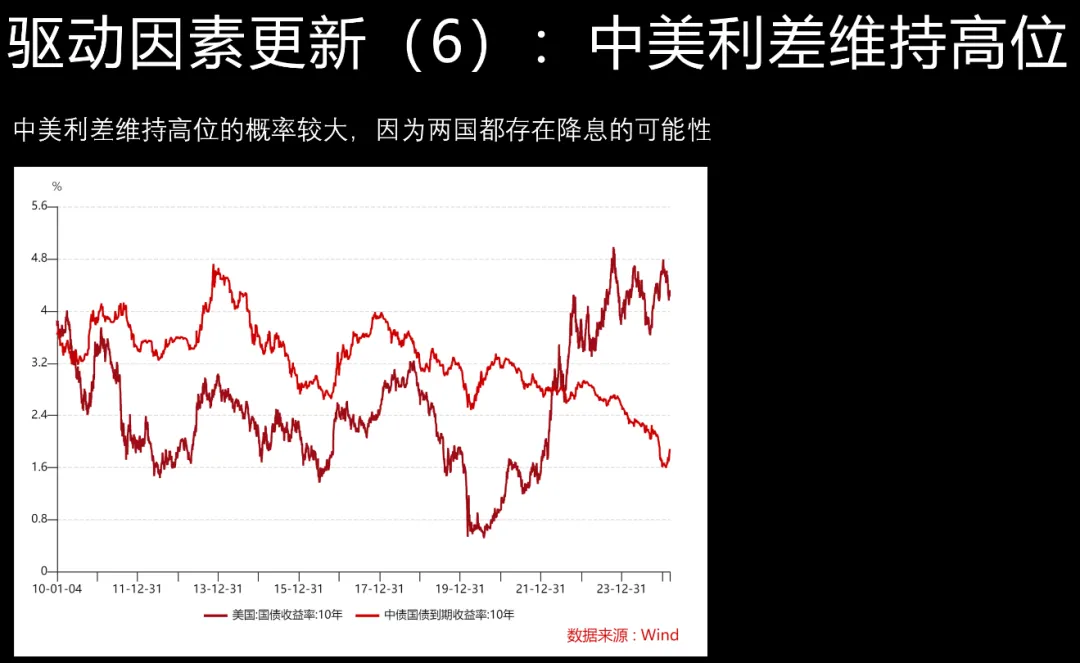

最后一个驱动因素是中美利差。我们之前建议将美债作为国内债券的固收替代之选,其中一个重要逻辑就是源于中美的利差较大。

现在来看,十年前美国国债的到期收益率约为4.3%,十年期中国国债的到期收益率约为1.9%,依然存在大概2.4%左右的利差。

数据来源:Wind

如果美联储今年降息两次,应同时看到国内今年也将实行适度宽松的货币政策,也有很大概率会实施降息,这会导致利差在比较长的时间内仍然可能维持高位,也就意味着中国债券的吸引力可能不如美债。所以从固收替代的角度来看,美元债仍然具有非常强的投资价值。

08总结

经过对六大驱动因素的梳理,目前为止我们的结论是维持之前的观点——中股和美债依然是当下资产配置的优化方向。

最后我们想要强调的是:在进行投资理财的时候,我们一直建议投资者要回归账户思维,回归于自身需求,立足于整个账户的层面去进行配置,在此基础上再去进行资产配置方向的优化,才有助于我们最终达成规划的目标。

换言之,我们认为中股和美债是资产配置的优化方向,但这其实是账户思维框架下比较靠后的部分了。我们首先是要立足于人生目标去充分厘清需求,进而对“增值/生息/保障”的金字塔比例及各类内部的比例进行规划,再下一步才涉及到所谓的资产配置优化方向的问题,例如在当下可以在增值和生息资产中考虑与中国股票相关的策略,在生息资产内部合理配置与美债相关的策略,等等。