耶鲁捐赠基金的固收替代之路

全文3245字,阅读约需5分钟

嘉实财富总经理助理 张吉华博士

嘉实财富首席宏观分析师 谭华清博士

作为捐赠基金的代表,耶鲁捐赠基金会长期可持续的投资回报成为全球大类资产配置的模范标杆。捐赠基金会的灵魂人物和精神领袖大卫·斯文森也成为资产配置领域的殿堂级人物。他和他的同事开创的注重非有效市场的投资机会的捐赠基金会投资策略推动了欧美捐赠基金会投资的变革。

殊不知,耶鲁捐赠基金会的配置哲学和投资策略也对广大富裕家庭的财富规划和配置具有重要的借鉴意义。因为捐赠基金会的资金特征和富裕家庭的资金特点有很多异曲同工之处:

● 资金希望保持购买力,要防范通胀风险

● 资金配置方即是资金拥有者,具有相对较长的配置时间

● 有可能需要提取一部分资产应对潜在的支出,因此对现金流有一定要求

但我们也注意到,二者依然有十分鲜明的差异:

● 捐赠基金会背靠高校,人脉和金融资源都是顶级的,这是家庭所不具备的。有些资产可能捐赠基金会投资起来难度较小,但富裕家庭投资就难度较大

● 捐赠基金会有严格的考核,而富裕家庭的考核相对随意

基于这些同与不同,我们可以思考,从耶鲁捐赠基金会的投资策略和配置变迁,我们可以提炼很多有意义的配置思路。

一、耶鲁模式的形成

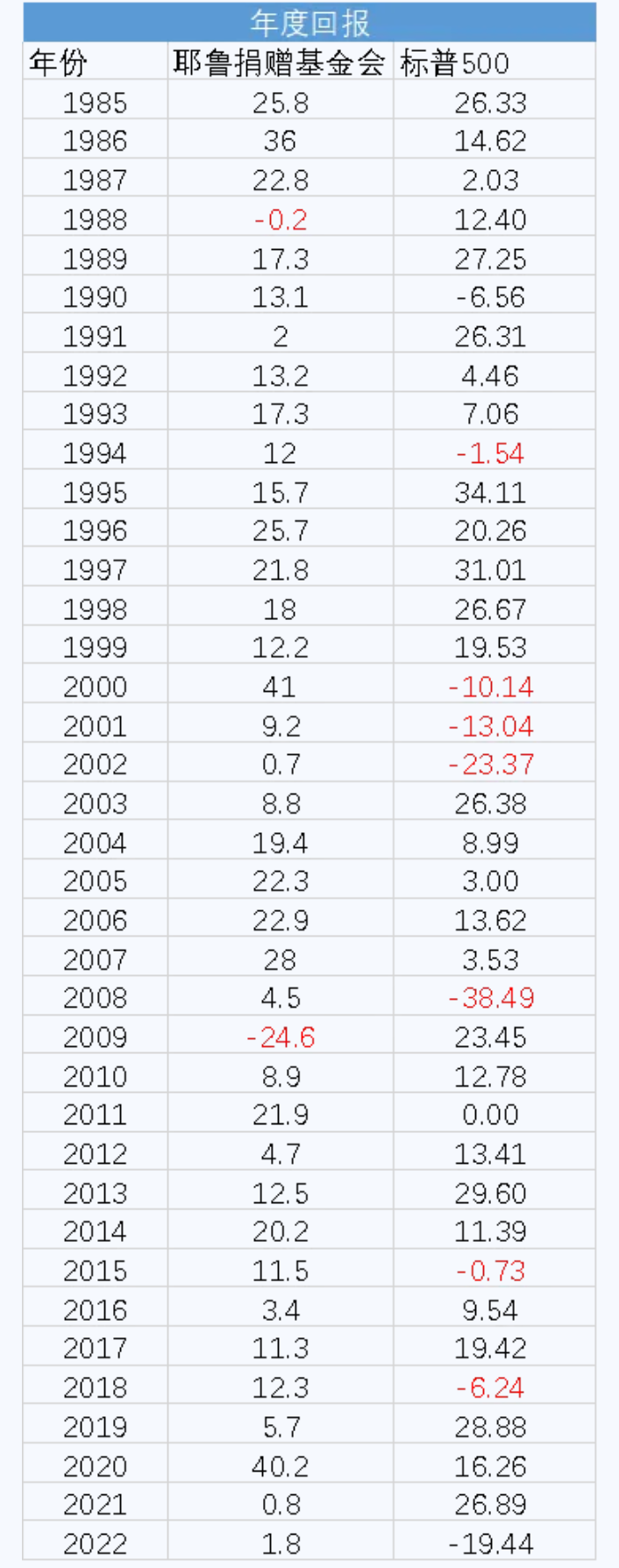

自1985年大卫斯文森接任CIO以来,截至2021年耶鲁捐赠基金会取得了13.5%的年化回报,年度上只有1年出现了亏损,其投资收益具有稳定性和可持续性。

一年三倍者众,三年一倍者稀。30年持续稳定的投资业绩让耶鲁捐赠基金会的投资成为一种范式。耶鲁模式已经成为资产配置领域的样板,被模仿、学习和研究。

图1 耶鲁捐赠基金会和标普500的年度回报

数据来源:Wind,Yale's Strategy — Yale Investments Office

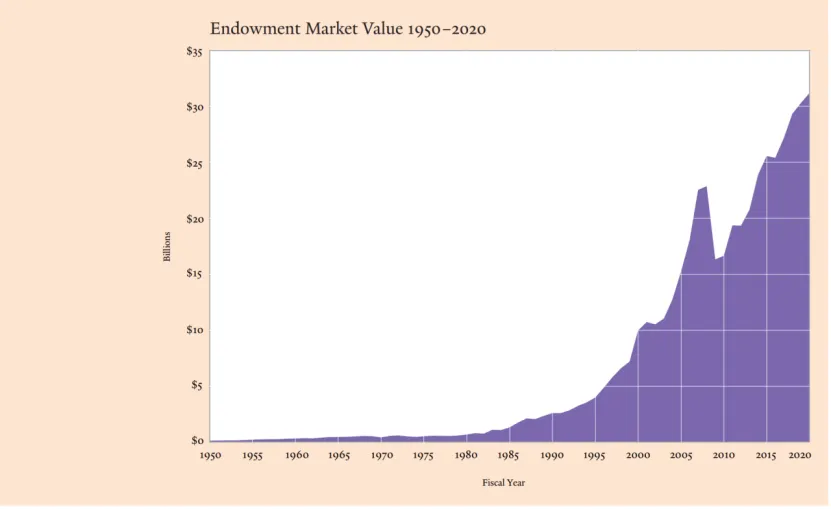

取得这样长期稳定的较高回报并不是小资金。耶鲁捐赠基金的基金管理规模从最初的10亿美金已经成长到了接近400亿美金。

图2 耶鲁捐赠基金会的市值

数据来源: Yale's Strategy — Yale Investments Office

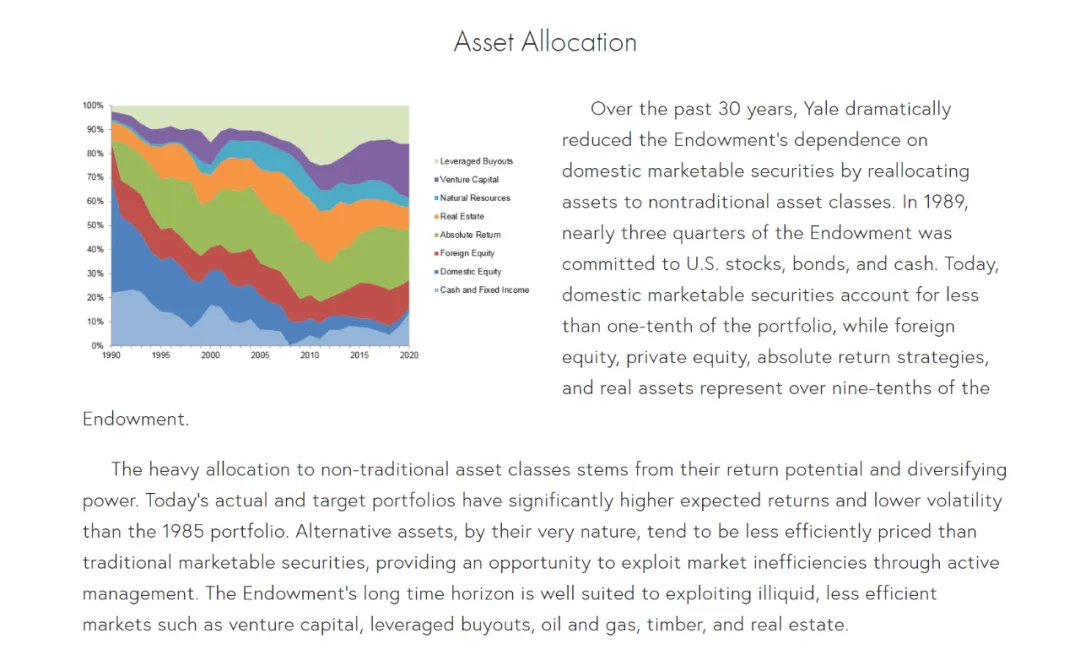

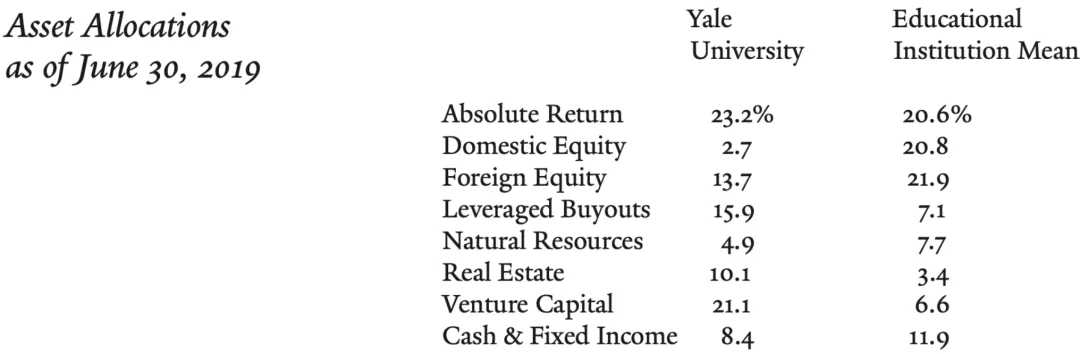

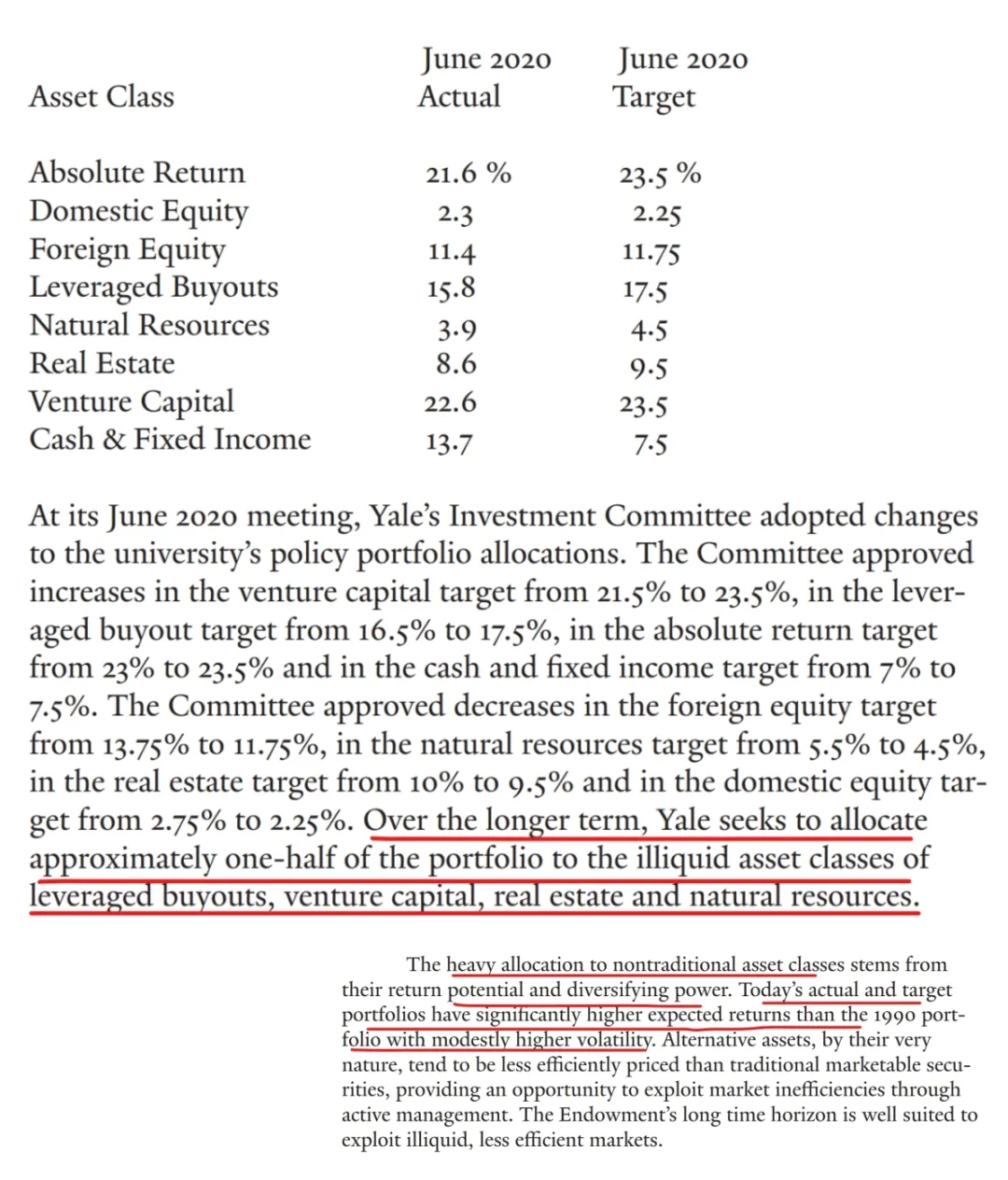

梳理过去30年,耶鲁捐赠基金的配置结构的变迁,可以观察到以下特征:

1. 传统股、债的配置比例持续大幅的下降

2. 另类资产的配置比例持续大幅的上升

3. 资产类别也逐渐丰富,更加多元

图3 耶鲁捐赠基金会配置结构的动态变迁

数据来源:Yale's Strategy — Yale Investments Office

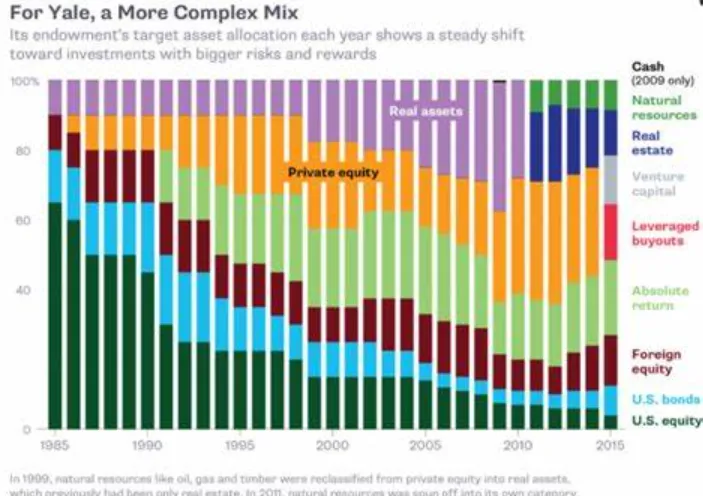

图4 耶鲁捐赠基金的配置结构变迁

数据来源:Page not found | Cerity Partners

图3表明,耶鲁捐赠基金会的配置结构呈现趋势性的变化,并非周期性的。

● 美国普通股票类资产从1985年的超过60%下降到了不到5%

● 美国债券类资产从1985年的接近15%下降到了5%左右

与此同时,杠杆收购、私募股权、绝对收益类策略、自然资源、房地产等资产逐步填补了股、债的仓位。绝对收益类策略、杠杆收购和私募股权常年保持15%-20%的比例,房地产和自然资源分别占比在10%左右。

尽管耶鲁捐赠基金会会布局大量的另类资产,但依然秉承了收益来源的低相关以及合理分散的基本原则。任意单一资产类在整体组合一般未超过25%。

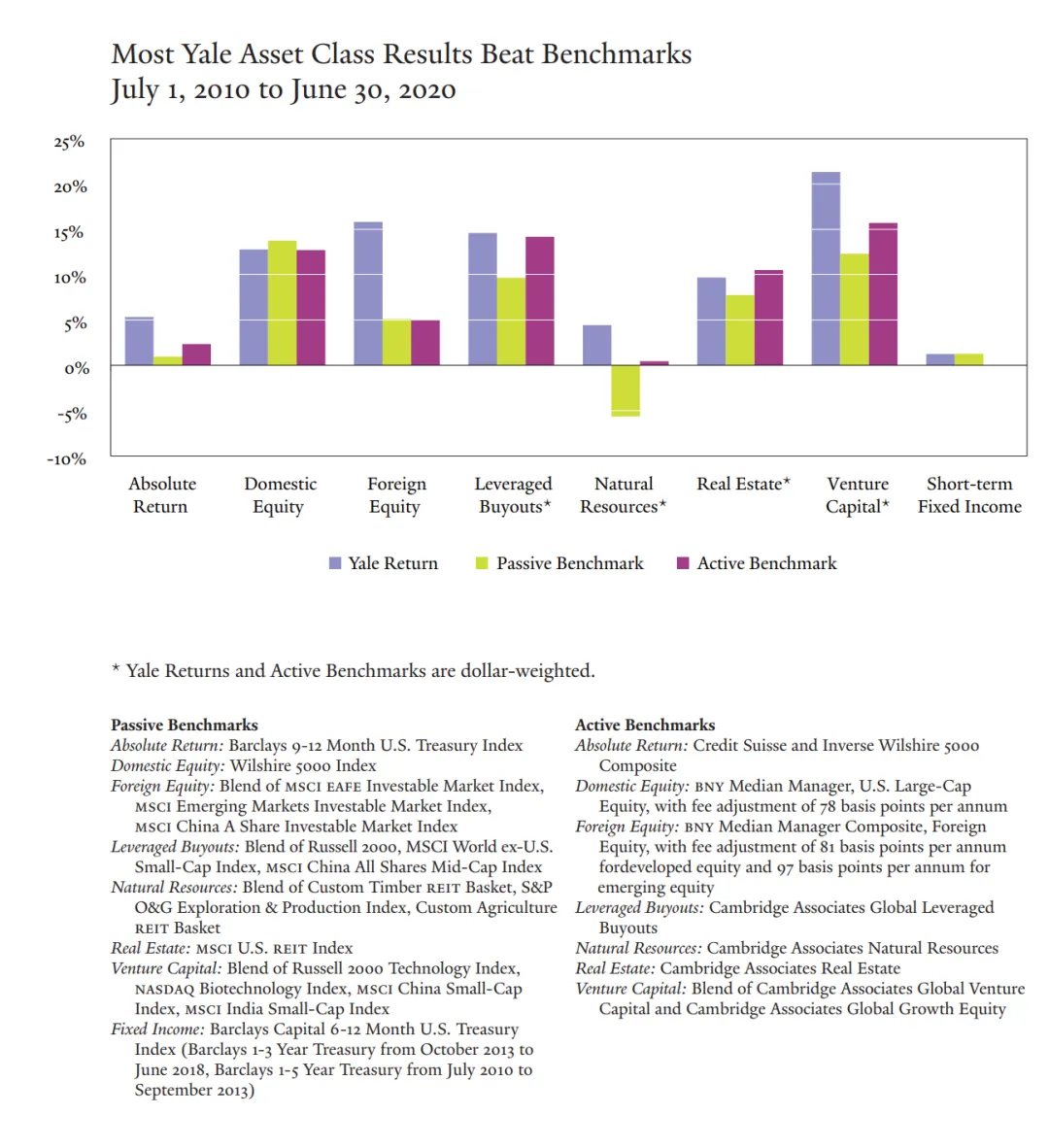

可能大家好奇,为什么耶鲁把收益率可观、波动性相对可控的美股资产的比例降得那么低。这也是耶鲁和其他大学捐赠基金会的配置上一个很大的区别。下面这张图回答了大家的疑惑。

图5 耶鲁捐赠基金底层策略的收益率情况

数据来源:Yale's Strategy — Yale Investments Office

图6 耶鲁大学捐赠基金会和其他美国大学配置对比

图片来源:https://bookdown.org/adam_aiken/advinv/erp.html

二、 耶鲁捐赠基金为何做出这样的调整

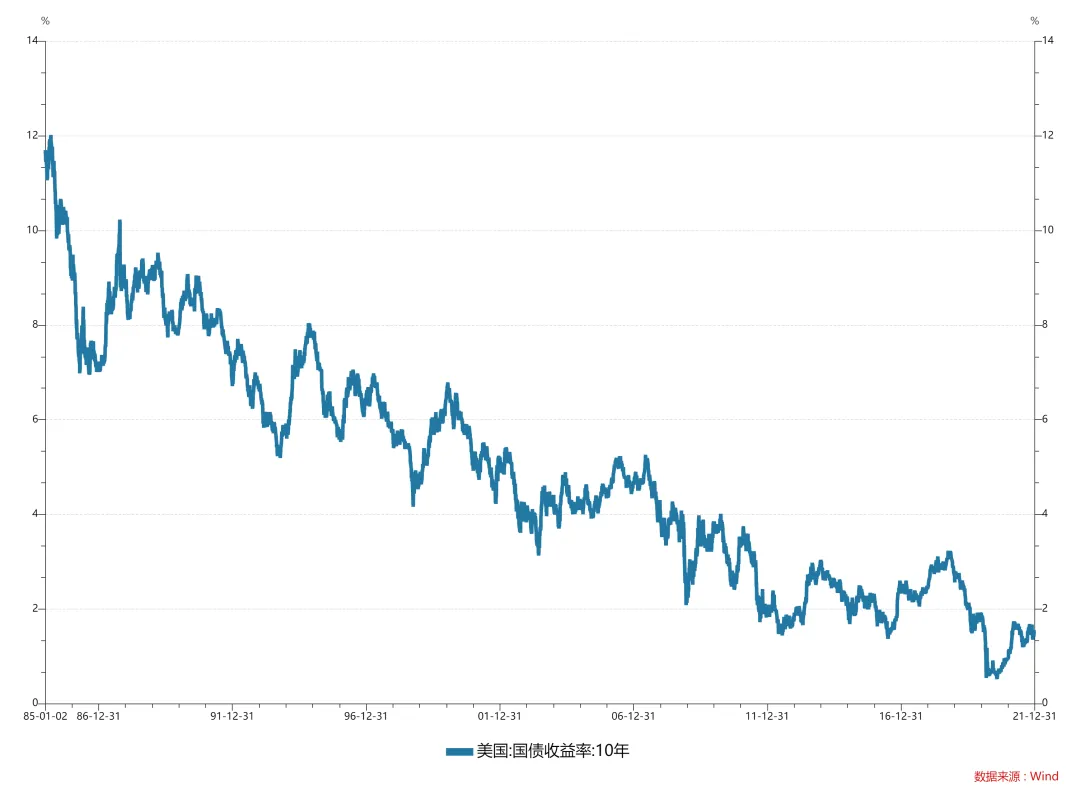

耶鲁捐赠基金会做出这样的调整本质上根源于捐赠基金的资金属性。自大卫·斯文森掌舵耶鲁捐赠基金会以来,美国的十年期国债收益率总体上呈现快速下行的态势。到了1990年,十年期国债收益率已经降到了5.5%的位置。想要获得更高回报,不得不寻找新的资产。作为捐赠基金,每年都有一定的支出义务。按照接替斯文森的新任CIO的说法,耶鲁捐赠基金会每年需要拿出总资产的5%去满足大学的支付要求。如果想保持总资产规模不变,年化回报至少要在5%以上。同时考虑保持购买力的要求,耶鲁捐赠基金会的名义年化回报要在8%左右。这并不是一个非常低的目标。

图7 美债收益率的持续下行迫使耶鲁捐赠基金不得不寻找其他收益来源以满足配置目标

传统公开债券市场能够提供的预期收益率大幅压缩,耶鲁捐赠基金会把目光投向了另类资产。他们在房地产、自然资源、森林、杠杆收购、绝对收益策略等资产类别上持续跟踪研究,并且不断的投资。

按照斯文森的说法,人少的地方有超额回报。所以他们转向的多数资产都需要专业人士参与评估和研究,具有非公开市场交易、流动性较差的特点。在这些资产类别中,通过积极的主动管理是有希望获取较好的投资回报。

非流动性的资产需要更长期的投资眼光,这和捐赠基金的特点是契合的。如果资金的进出具有不确定性,并不适宜大举配置这类资产。

在权益类资产的投资,耶鲁捐赠基金会也做了战略选择,大幅降低美股的配置,增加海外股票市场的配置和私募股权的配置。

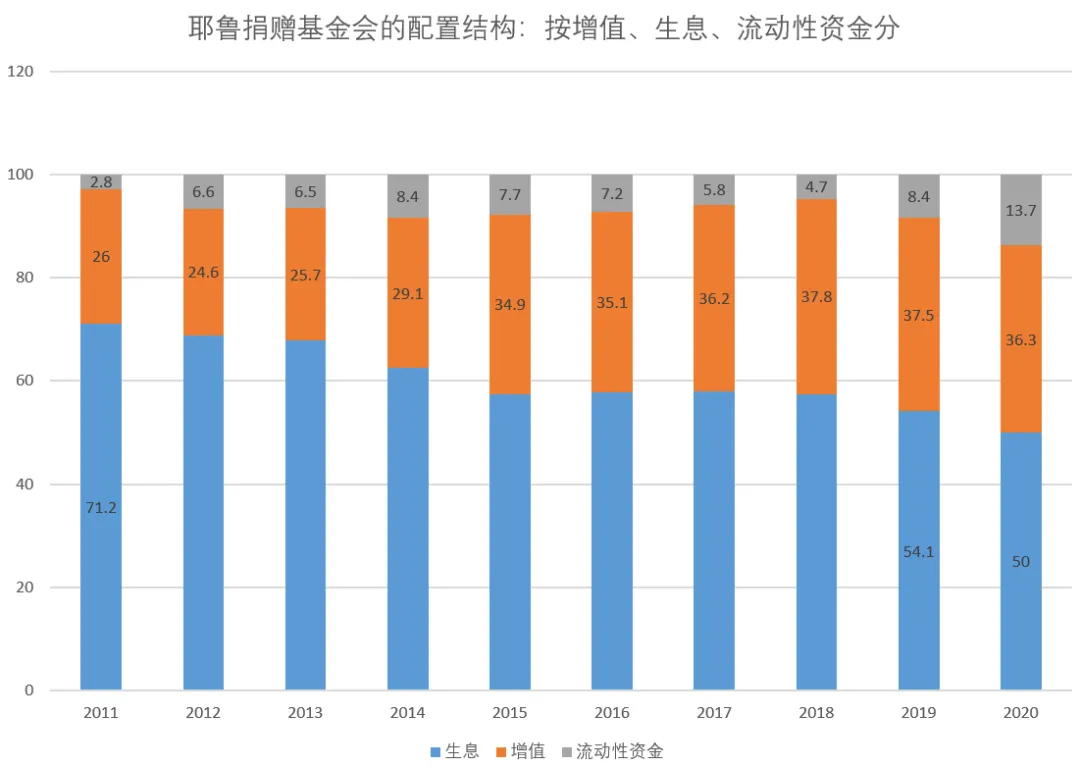

如果把房地产、油气林矿、杠杆收购、绝对收益类资产归为生息资产,私募股权、境内股票、海外股票归为增值资产,现金和固定收益类归类为流动性资产。从增值、生息和流动性资金的角度出发,我们重新观察一下耶鲁捐赠基金会的配置结构的动态变迁。

从2011年的生息资产占比超过70%,增值资产占比接近25%,流动性资产占比约3%的结构,到2020年演变为生息资产占比下降到了50%,增值资产占比提升到了36%,流动性资产占比提升到了14%。

图8 耶鲁模式下增值、生息、流动性资金的配置结构的变化

数据来源:Yale's Strategy — Yale Investments Office.把房地产、油气林矿、杠杆收购、绝对收益类资产归为生息资产,私募股权、境内股票、海外股票归为增值,现金和固定收益类归类为流动性资金。

三、 从耶鲁捐赠基金会的配置变化学什么

利率下行的过程中,传统债券除了票息,还能享受债券价格上涨带来的资本利得。这固然好。但是利率下行到了一定阶段,传统债券资产的预期收益空间有限。

这就是人们常说的“资产荒”的问题。在低利率环境下,如何在风险可承受的范围内获取合理回报,是投资者共同面对的问题。

捐赠基金这类资金既要兼顾一定的支付要求,同时还要防范通胀。在低利率环境下,捐赠基金会不得不逐步偏向高预期回报的资产,通过多元分散配置,在风险可控的情况下努力实现配置目标。

耶鲁捐赠基金会的做法是把更多的目光投向非传统资产,包括房地产、油气林矿、绝对收益类策略、杠杆收购以及私募股权等。按照他们自己的说法,他们长期可能会维持50%的资金投资到非流动性资产上。

图9 耶鲁捐赠基金会的投资策略和2020年的配置结构

数据来源:Yale Investments Office

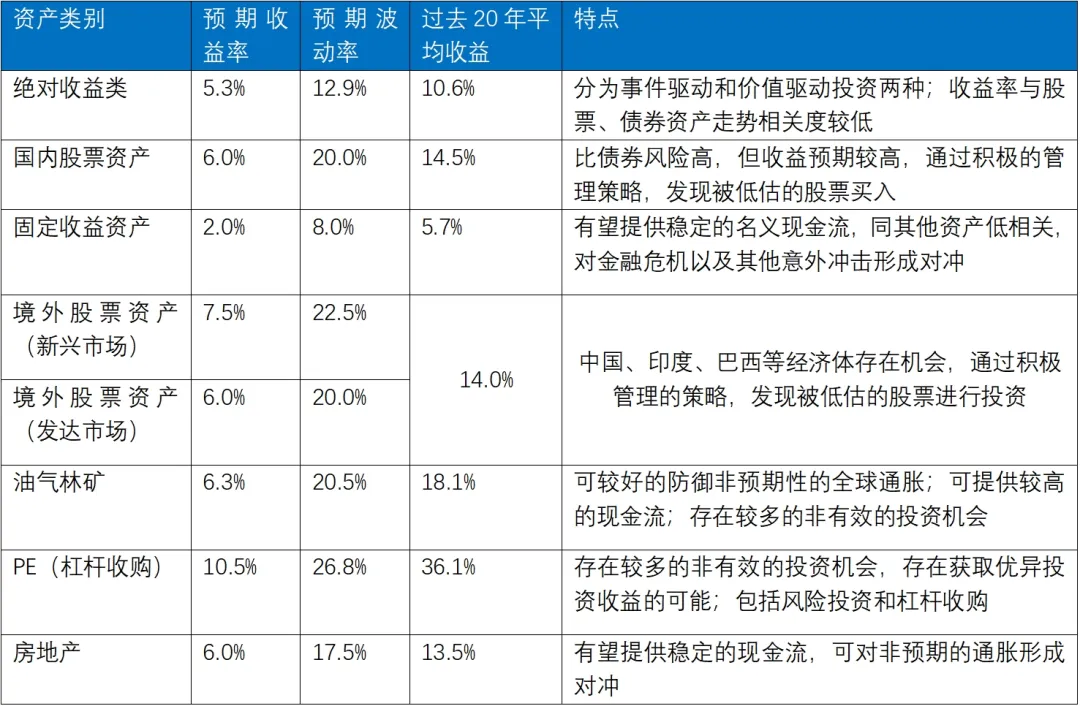

耶鲁捐赠基金特别重视对绝对收益类资产、杠杆收购、海外股票、房地产、油气林矿等资产的配置,除了这些资产的高于固定收益的预期回报潜力,还有他们之间存在的低相关性。

表1 耶鲁捐赠基金会底层资产特点分析

注释:收益率、波动率评估是截取了2014年耶鲁捐赠基金会的数据,此处仅做示例。

通过对耶鲁捐赠基金会投资决策背后的哲学和配置选择,我们可以学到很多。

首先,要有账户思维,要有风险防范思维。耶鲁捐赠基金会的年报里面多次出现多样性,分散化,防范通胀风险、防范非预期金融事件的冲击等字眼。财富家庭在做财富规划、资产配置的过程中,也要合理防范相关风险,努力追求长期可持续的稳健回报。

其次,工具的选择要和资金的特点相匹配。耶鲁选择了很多的非流动性资产,这是和他们的资金特征以及投研禀赋相匹配的。对于个人家庭,不同资金属性也应该匹配不同的金融工具。

再次,资产配置要有全球多资产视野。在低利率环境下,在风险不大幅增加的前提下,一定程度上还能提高预期回报,“向外面看、朝多元想”成为必然。为了获得高于传统债券的现金流和回报,耶鲁把资产范围扩大到了绝对收益类策略、油气林矿、房地产、杠杆收购等非传统生息资产。

这是一种固收替代策略。传统债券满足不了耶鲁基金会的要求,他们找到了其他资产。对于财富家庭而言也是如此。财富家庭在家庭配置中可以逐步纳入更多的具有生息能力的固收替代类资产。沿着耶鲁的思路,具体到国内市场,高负基差带来的潜在回报是中国特色的制度红利。在传统债之外,国内资本市场依然存在锁年化8%以上的负基差回报的结构化策略。这类策略当前可以作为家庭账户里面的配置一部分。

最后,耶鲁的配置结构对于家庭账户的配置结构也有借鉴意义。捐赠基金对保持总资产的购买力、防范通胀风险具有极高的要求。这与广大财富家庭的理财目标具有很高的相似性。表2总结了财富家庭可以从耶鲁模式中学到的经验,这些包括合理配置现金流资产、防通胀类资产,多元资产合理分散配置等。

表2 耶鲁捐赠基金会的配置特征

注释:表中数据参考图7得到