【财富观察】经济修复转弱、政策对冲提升,债券收益率下行空间或有限

全文1614字,阅读约需2分钟

嘉实财富研究与投资者回报中心

在疫情过后的积压需求集中释放的推动下,一季度经济数据普遍好于市场预期,市场关注点开始聚焦经济内生动力的恢复情况。但伴随高频数据的持续走弱,二季度经济修复的动力有所衰减。

5月规模以上工业增加值同比实际增长3.5%,较4月下降2.1pct,且低于Wind一致预期4.1%。制造业PMI自4月降至49.2%之后,5月超预期的进一步下滑至48.8%,6月环比微升0.2个百分点至49%,仍在荣枯线以下。

在中青年失业率上升、收入增速下滑的背景下,居民消费支出的意愿和能力相对受限,五一、端午假期的消费数据显示,居民出游人次已基本恢复至2019年同期水平,但消费支出仍有约20%的差距。终端需求不振,价格数据也在持续走弱,5月CPI同比上涨0.2%、PPI同比下降4.6%。

房地产销售在二季度重新滑落,克而瑞数据显示,6月TOP100房企实现销售操盘金额5267.4亿元,单月业绩规模低于去年同期,上半年百强房企实现销售操盘金额30620.2亿元,同比微增0.2%、增幅较前两月有明显回落。1-5月房地产投资累计同比-7.2%,延续低基数下回落的趋势,呈现出一定的下行压力。

经济数据偏弱强化了对政策对冲的期待,政策出台的必要性也在增强,但政策空间仍受制于预留长期空间、高质量发展等多方面因素。

央行仍致力于保持宽松的货币环境:一方面,引导存款利率下行,稳定银行净息差水平,更好的发挥好信用中介的作用,并在6月末进一步增加支农支小再贷款、再贴现额度2000亿元;另一方面,6月上旬央行再次开启降息操作,OMO、MLF、LPR利率调降10BP,并在季末加大了公开市场的资金投放力度。

稳增长、促消费的政策也在不断出台,财政部等发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》、“恢复和扩大消费”调研协商座谈会在京召开、国常会审议通过《关于促进家居消费的若干措施》等。

因城施策的框架之下,各地对于房地产销售的支持政策也在不断加强,但受制于信心的疲弱,地产销售的恢复仍相对缓慢。

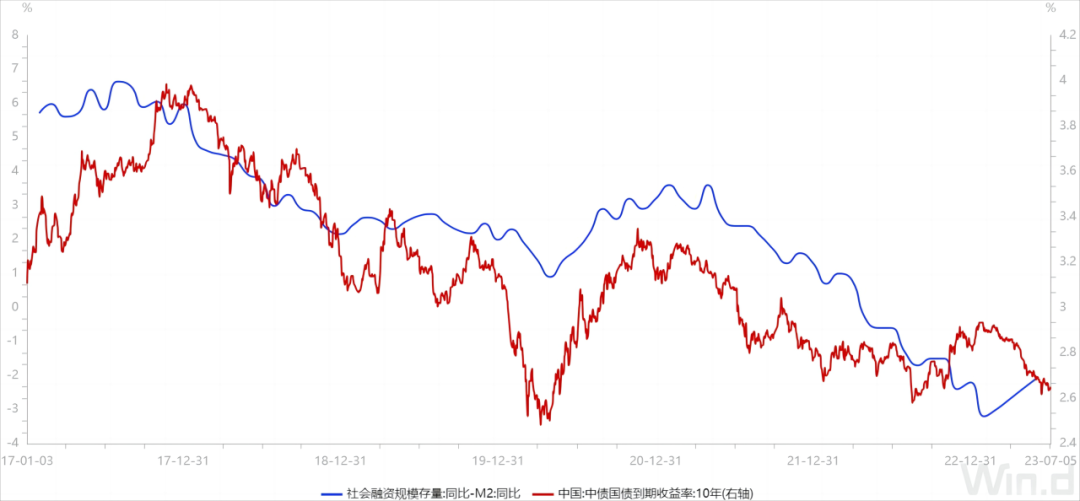

二季度债券市场收益率快速、明显下行:10Y国债从2.9%附近一度降至2.6%以下,其后在止盈压力和政策预期的影响下,收益率略有上行,月末回到2.64%,下行约22BP;10Y国开下行约25BP至2.77%;短端的1Y国债、国开债下行约36BP、29BP至1.87%、2.09%;信用债下行幅度在10-30BP之间,高等级、短久期品种表现更优。

展望三季度,随着政策对冲力度的提升、居民收入预期的改善,经济有望重新回到复苏的轨道上。债券市场在收益率的快速、明显下行之后,目前10Y国债已降至2.6%附近,高等级信用债的利差也回到历史低点附近。在稳增长加力、经济企稳反弹的背景下,债券收益率继续下行的空间可能有限,建议保持短端、高评级品种的防御性配置。

图1:经济修复转弱、政策对冲提升,债券收益率下行空间或有限

数据来源:Wind,社融、M2同比增速数据截至2023年2月,10Y国债收益率截至2023/6/30