问诊2023:“透析”中国当前经济形势

全文2912字,阅读约需5分钟

嘉实财富首席宏观分析师 谭华清博士

行至2023年年中,中国经济复苏态势如何?动力何在?嘉实财富首席宏观分析师谭华清博士将从纷繁复杂的经济数据中进行拆解,对中国经济在2023年前半程的表现进行一次“问诊”,试图探究经济发展的“症结”所在。

经济复苏不及预期已是事实

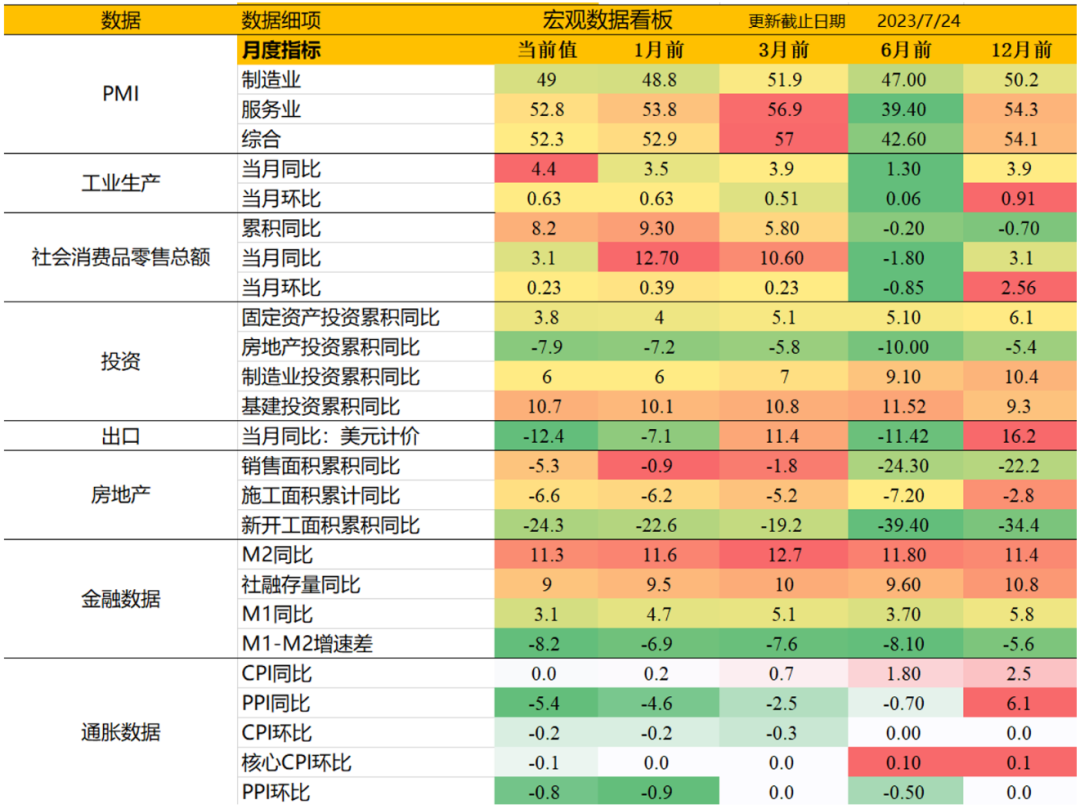

首先,我们能够从宏观经济数据中看到:经济复苏不及预期,已成事实。无论是PMI数据,还是工业生产、消费、投资、出口、房地产、金融数据、通胀数据等,都一致性地指向了同一个趋势——经济运行处在相对较为困难的阶段,这也是股市陷入低迷、反弹无力的一个根本原因。

数据来源:WIND,截至2023年07月24日.

如上图所示,出口负增长有所加深,5月出口同比下降7.1%,6月出口同比下降12.4%,房地产销售面积累积5月同比下降0.9%,6月同比下降5.3%,房地产新开工面积累积5月同比下降22.6%,6月同比下降24.3%……此外,M1减M2的剪刀差,也是衡量经济活动的一个重要指标,而这一指标也在持续扩大,从去年开始一直处于负数的位置。

再者是物价问题,一些经济学家认为中国经济面临通货紧缩的风险,从相关数据来看,这样的担忧不无道理。大家知道,PPI和工业企业的利润高度正相关,所以当PPI出现负增长,工业企业的利润往往也会同步负增长,这就是当前我们的经济现实。

2

拖累经济的主要矛盾是什么

在众多数据当中,我们需要提出的问题是:经济复苏不及预期的主要推力是什么?制约经济企稳向上的核心矛盾点是什么?

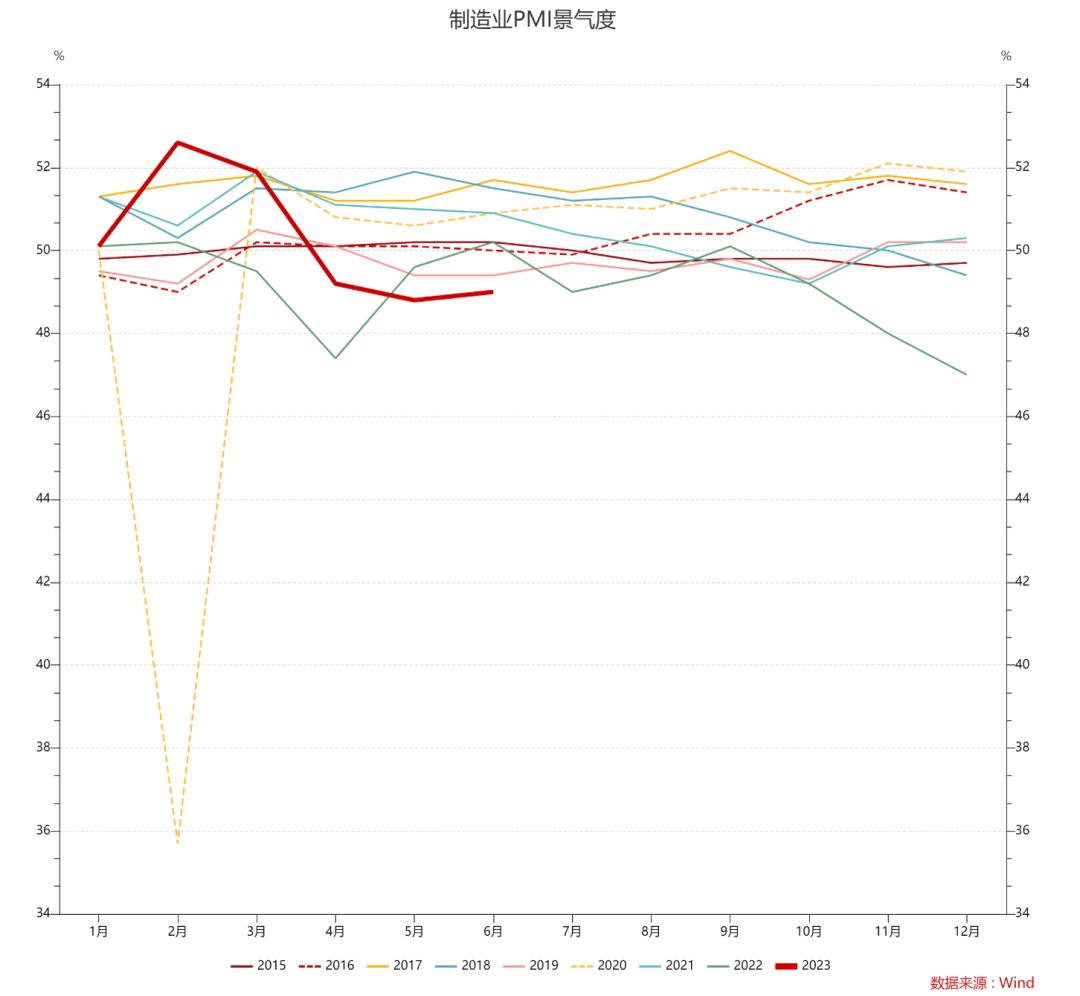

首先,我们要看下中国经济的景气度。从下图中可以明显看到,中国经济在2023年3月份之后开始处在收缩态势,尤其是制造业进入到较为明显地收缩环境。从经济的景气度来看,今年的情况甚至不及2015年。

数据来源:WIND,截至2022年06月30日.

我们不禁要问:到底是什么拖累了经济的景气度恢复?中国经济非常庞大、复杂,分析它需要找到化繁为简、抓大放小的方法,按照传统经济学的分析框架,我们采取的方法是对“三驾马车(消费、出口、投资)”进行逐一分析:

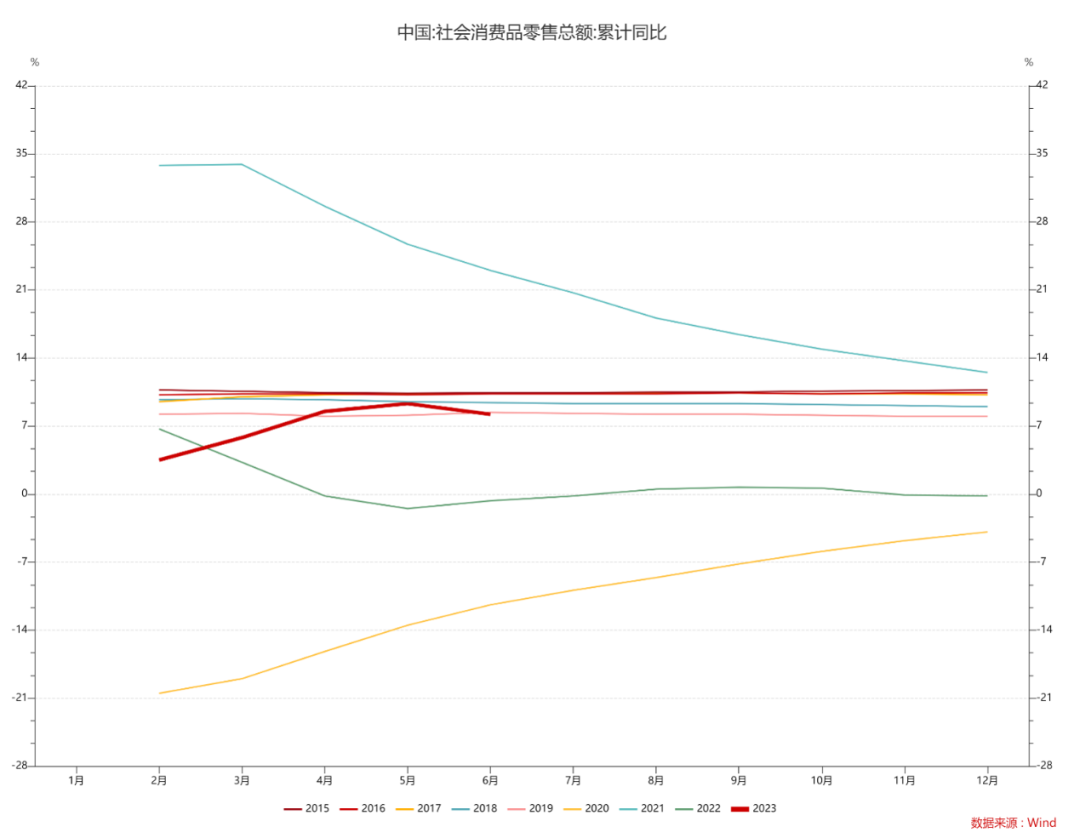

首先是消费。截至今年6月:消费(社会消费品零售总额)累计同比增长约8.2%,这一数据超过了2020年和2022年,接近于2019年的水平,也就是说:消费增速虽然有所转弱,但勉强及格了。

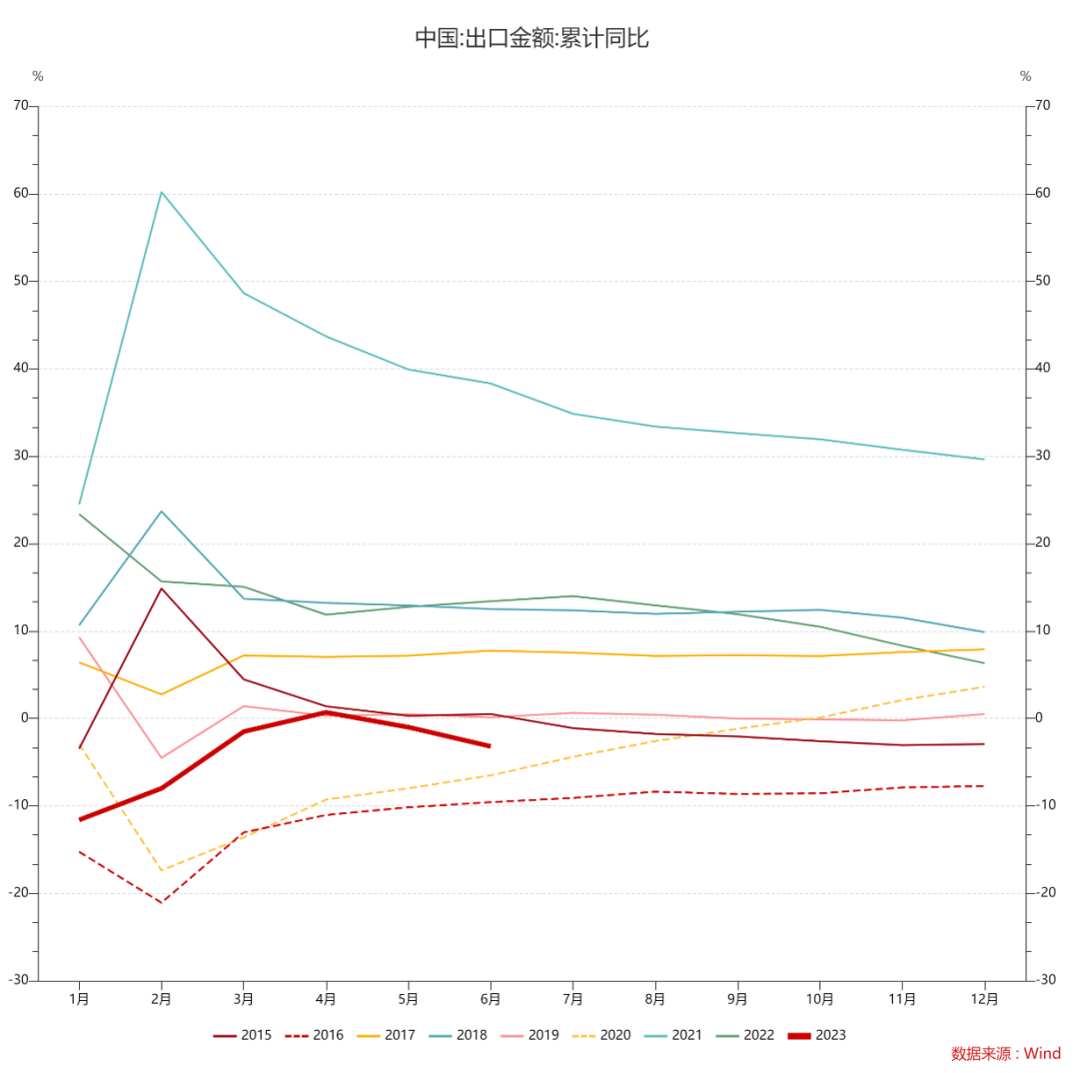

其次是出口。显然外需是转弱的,出口累计同比为-3.2%(美元计价)。在近七年以来,今年的数据排在倒数第三位,它比同期的2016年和2020年要好,但比其他年份都差。因此,出口自然是拖累经济复苏的一个方面,是不是主要方面我们接下来再看。

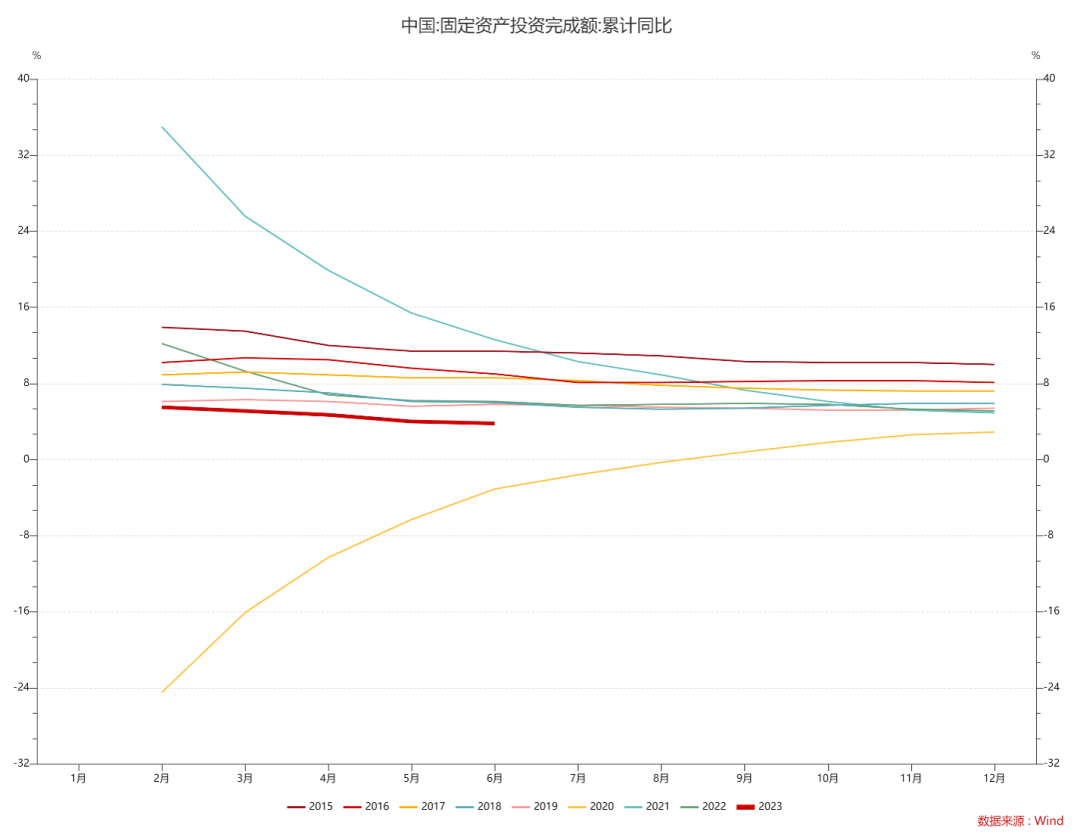

最后看投资。2023年的固定资产投资完成额累计同比增速在过去七年中排在倒数第二位,仅仅好于2020年。固定资产投资增速在过去几年也是呈现下行态势,目前已经只有3.8%。疫情前的平均增速在5%以上。

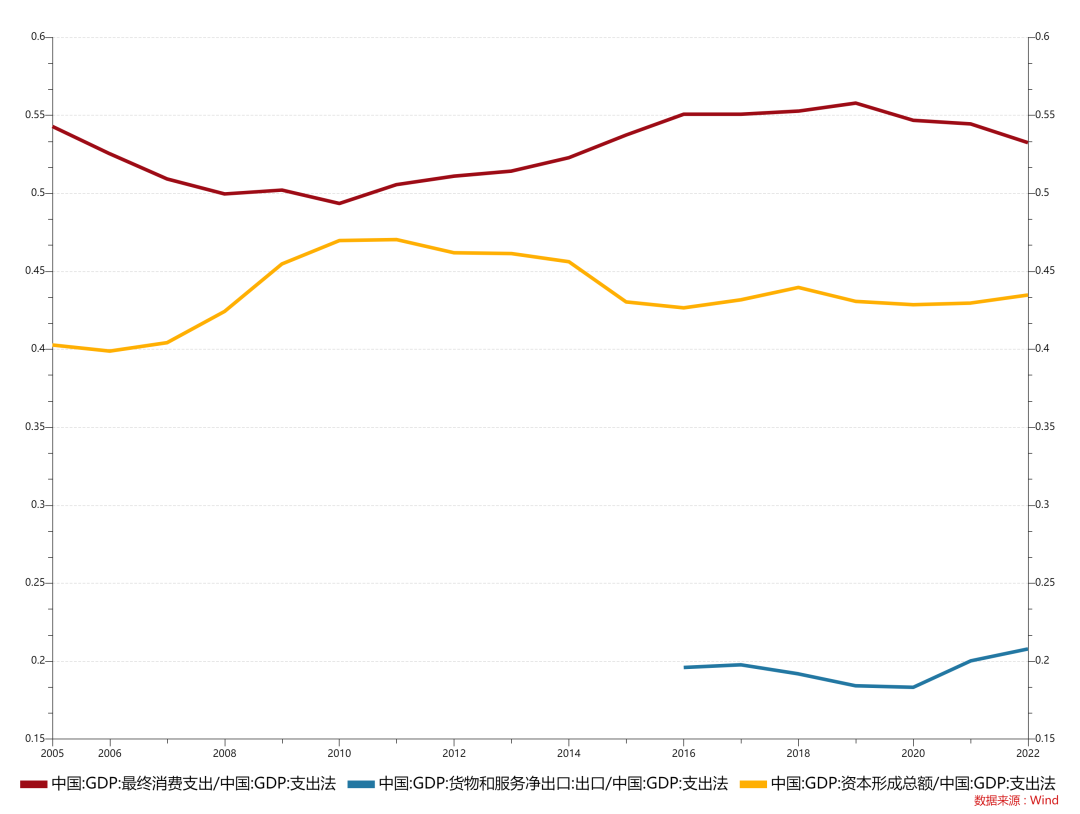

依据上述分析,我们对中国经济GDP的主要贡献部门进行拆解。从2016年以后,净出口占中国GDP的比重就已经很低了。排在前面第一位的是最终消费,其次是资本形成(即投资)。

因此,从数据来看,消费并不是拖累今年中国经济增长的主要力量,拖累今年中国经济增长的主要矛盾点是投资。

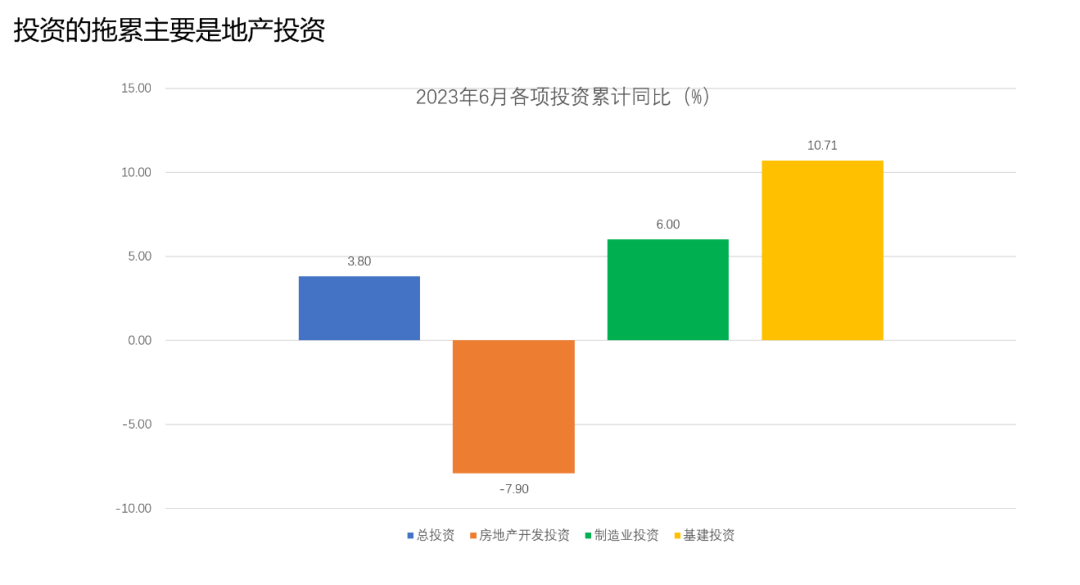

我们又要继续追问:拖累投资增长的因素是什么?按照惯例,投资可主要拆分为房地产投资、制造业投资和基建投资(分别占总投资的27%(2021年数据),31%(2017年数据),27%(2017年数据))。根据数据拆解,2023年6月,总投资累计同比增长3.8%,房地产投资累计下跌7.9%,制造业投资累计同比增长6%,基建投资累计增长10.71%。鉴于基建投资和制造业投资都高于总投资的增速,则拖累投资部门增长的因素可以认为是房地产开发投资。通过这样的层层分解,我们大概可以判断:中国经济当前的主要矛盾还是地产。

制图:嘉实财富

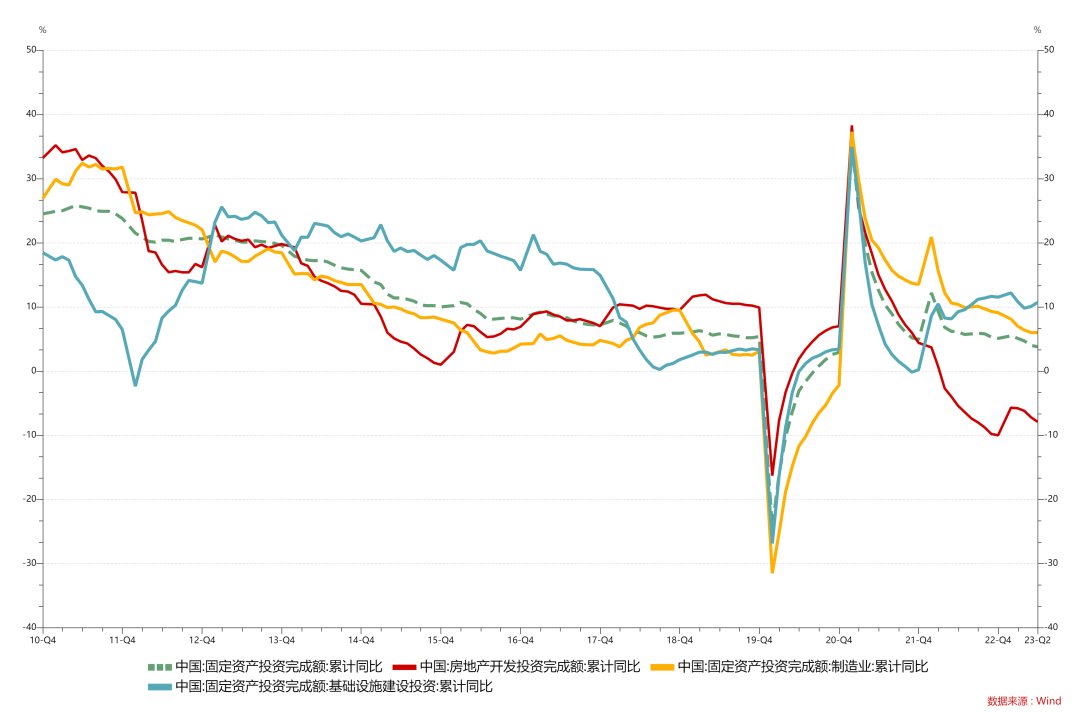

数据来源:WIND,时间自2010年Q4至2023年Q2

很长一段时间,尤其是2017年以后,地产投资一直是逆势向上的支撑投资增速的主要力量。但从2022年开始,房地产投资成为拖累投资的主要力量。

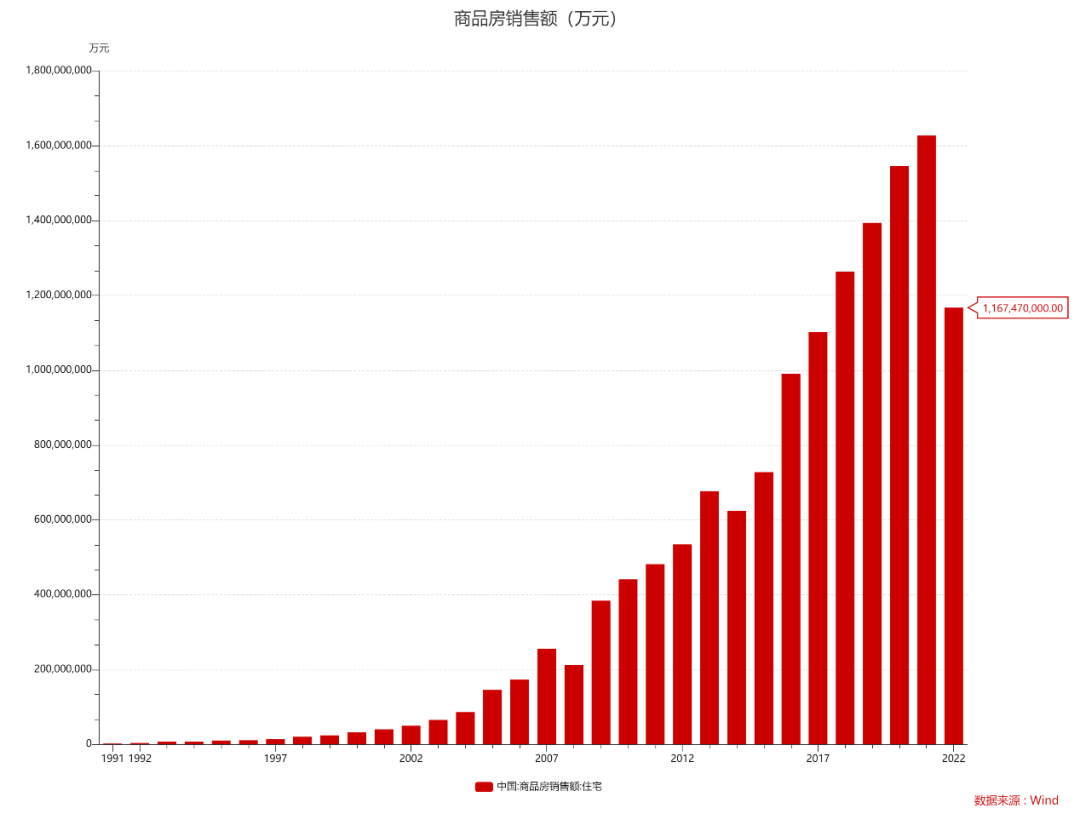

为什么房地产会成为拖累2023年经济的主要力量呢?因为房地产这个行业太大了。商品房销售额在2021年达到历史最高的16万亿,2022年也有11.67万亿,而2022年我国一年汽车销售额也不到5万亿。

在人类经济历史上,没有哪个经济体能够在房地产下行周期中还能保持好的景气度。中国经济的两个特征进一步加剧了地产下行对经济的拖累作用。一方面,期房占比较高,另一方面是地方政府严重依赖卖地收入,正常年份接近40%的财政收入来自卖地收入。当房地产景气度明显转弱后,地方债务问题就暴露出来。

当前国内很多房企背负了巨额的债务,债务的化解工作耗时长,程度复杂,难度较高。中国房企系统性的重新扩张仍需要较长时间的等待。

3

地产的形势

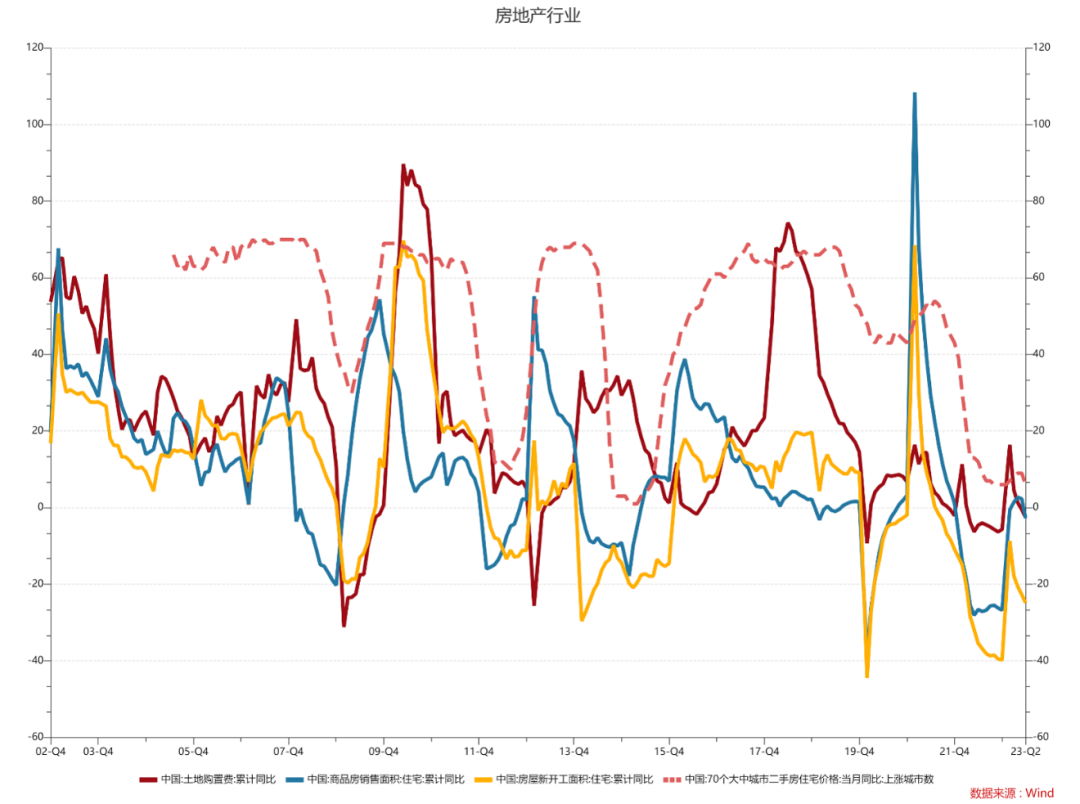

地产如今的形势如何?在几个方面是不及预期的。我们关注房地产主要看四大指标:一是房地产销售面积;二是房价上涨城市数目;三是房地产新开工面积;四是房地产土地购置费用。

四大指标所蕴含的信息不同,房地产销售面积指向需求侧“量”的指标,房价上涨城市数目指向需求侧“价”的指标;房地产新开工面积指向供给侧“量”的指标,土地购置费用指向了供给侧的“价”信息。目前来看,中国房地产的四大指标无一企稳,且还在进一步下滑——房地产销售步入负增长,房价上涨城市数目处在历史最低位置,房地产新开工面积以-20%的速度下滑,土地购置费用也同比负增长。因此,不管是从需求侧还是供给侧来看,房地产市场离企稳还有较大距离。

数据来源:WIND,时间自2002年Q4至2023年Q2

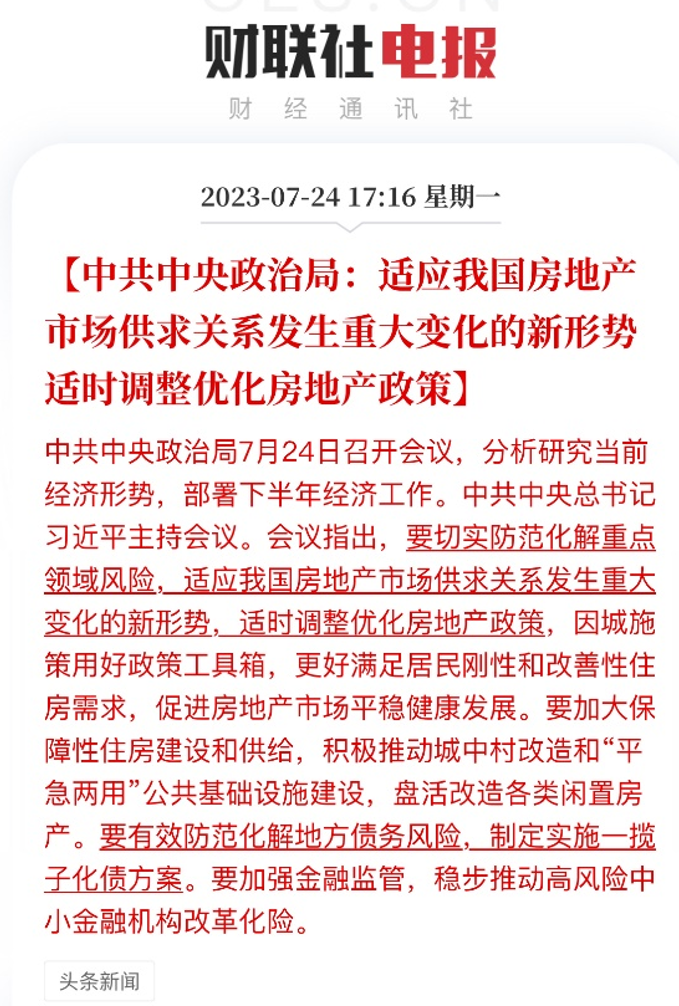

而在最新一次的政治局会议上,我们看到政府对房地产行业发展做出了转折性表述。7月24日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作,提出要“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”。我们据此判断,当前中国的房地产行业已经进入了新的发展阶段,新的形势是“供大于求”。对于商品房的投资需求已经收缩,未来的需求可能主要来自新增的刚需和改善性需求。

图片来源:财联社

我们猜想,房地产行业或许即将迎来政策层面的中期拐点。无论政策如何调整优化,都必将有助于缓解经济下行的压力。房地产市场未来即将发生的新变化,值得期待。