7月中国社融数据解读

全文2253字,阅读约需4分钟

7月中国社融数据解读

近期,我国最新7月社融数据公布。中国经济复苏情况如何?央行是否还会再次降息?嘉实财富全球资产配置总监王智强博士做出解读:

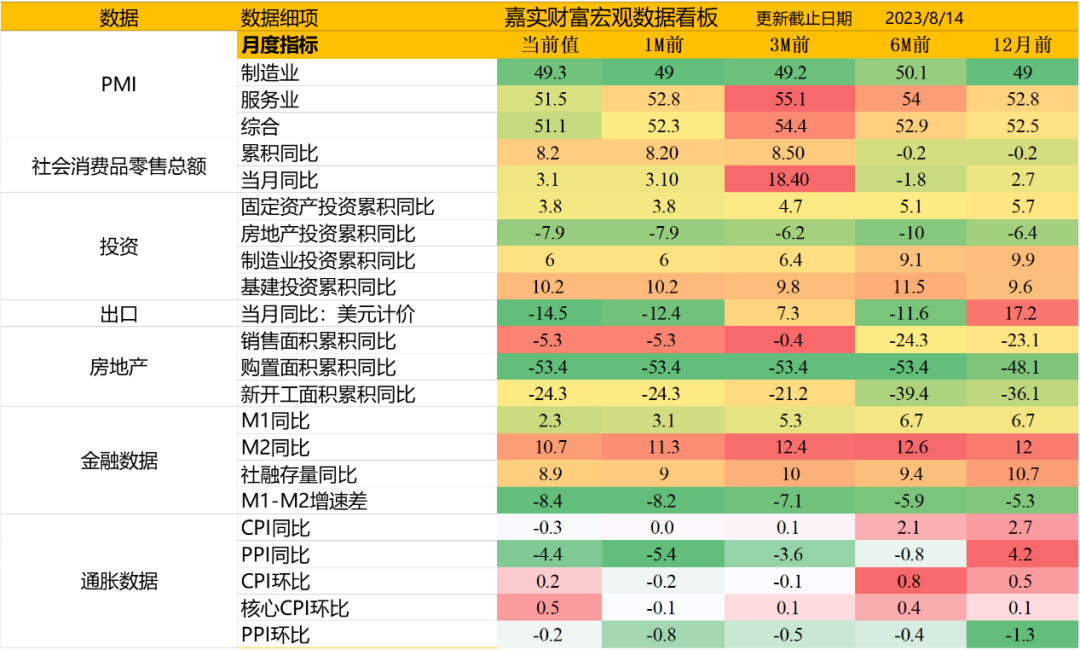

·宏观经济数据看板·

复苏动能偏弱

首先从整体宏观经济数据来看,根据各个分项的数据显示,当前中国经济仍然面临着复苏动能偏弱的压力。截至2023年8月14日,最新的制造业PMI指数虽然比1个月前、3个月前还略有上升,但依旧低于50的荣枯线;社会消费品零售总额同比也保持着相对较高的8%+增长;通胀的数据也有所改善,CPI环比由负转正,PPI的环比收缩也有所收窄,因此我们认为,对于发生通缩的担忧其实有些过度反应。出口方面数据依然较弱,在今年大部分发达市场需求相对萎缩的状况下,很多国家的出口都面临一定压力,比如出口导向型的韩国、越南等都出现了出口同比下降的趋势,我国的出口也面临全球性的压力;从投资的角度来看,主要拖累经济的因素依然集中在房地产投资方面。

数据来源:Wind,嘉实财富.

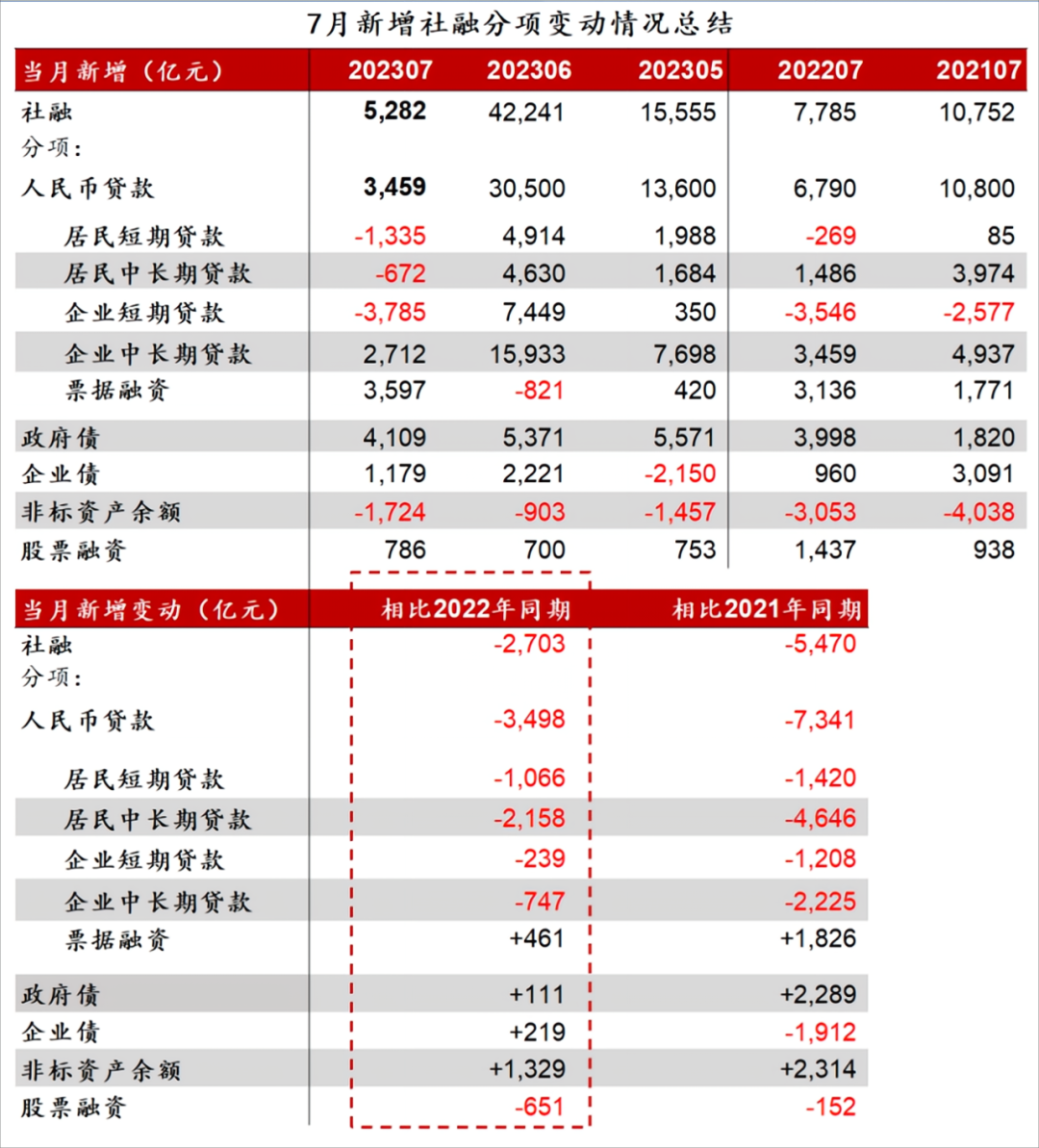

从金融数据来看,7月新增社融5282亿元,增量为2009年7月以来同月最低水平;社融同比增速8.9%,创2003年有数据以来的历史新低。社融低于预期主要由于贷款拖累:社融口径的人民币贷款新增364亿元,大幅低于金融数据口径的人民币贷款,主要由于新增非银金融机构贷款较多,未计入社融。此外,新增企业股票融资786亿元,同比少增651亿元,主要由于股票发行放缓;低基数下表外融资同比多增1329亿元;新增政府债、企业债与去年同期基本持平。

数据来源:华泰证券

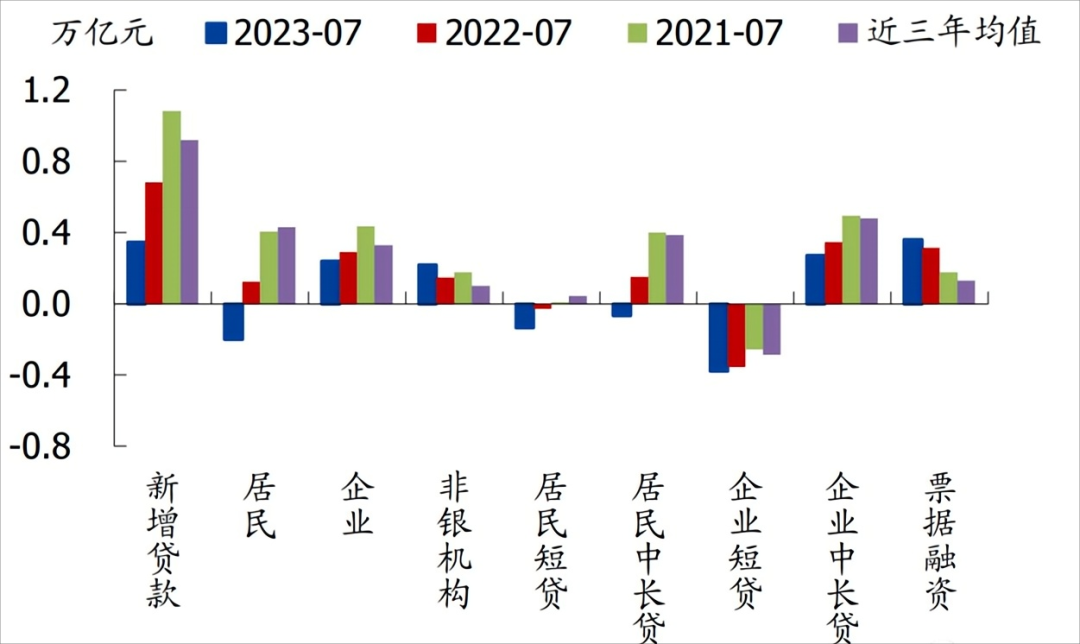

·信贷结构·

居民端意愿较弱

信贷方面,我们也来具体拆分看一下各个细项的数据。新增信贷规模大幅低于预期、也低于季节性,结构也有一定的恶化,7月新增信贷3459亿,同比大幅少增3331亿,大幅低于预期的8446亿,也明显低于季节性(近三年同期均值为9172亿元),其中:居民贷款减少2007亿,同比少增3224亿;企业贷款新增2378亿,同比少增499亿;非银贷款新增2170亿,同比多增694亿。

我们可以看到,最弱的其实是居民端的信贷数据。居民短贷大幅负增,指向消费仍偏弱,而这与房地产市场的低迷存在着直接的关系;中长期贷款也再度转负,提前还贷可能也是一个拖累因素。过去一段时间以来,越来越多居民选择提前还贷,8月上旬国内30个大中城市商品房的销售面积同比降低29%,反映出地产的表现依然偏弱,因此后续居民的中长期贷款可能会继续承压。

数据来源:国盛证券

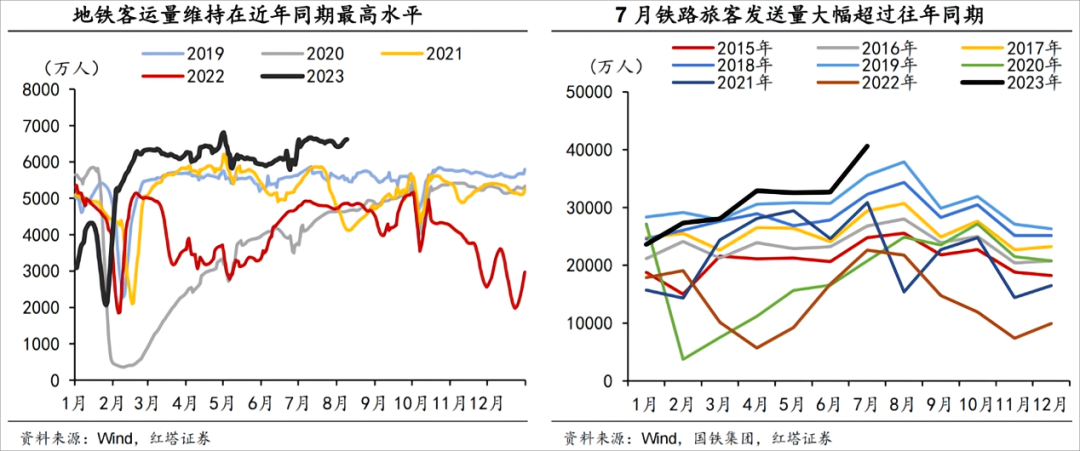

·一些积极的信号·

当然,近期的经济数据绝非没有亮点,积极的信号还有很多。在今年夏天的暑假期间,旅游的复苏还是非常明显的。具体体现在地铁客运量和铁路旅客发送量上。7月,12大城市日均地铁客运量为6575万人次,同比增长36.4%、环比增长9.1%。国铁集团发布数据显示,7月全国铁路发送旅客4.06亿人次、日均1310万人次,大幅超过往年同期水平,今年1-7月发送旅客累计达到21.8亿人次,首次超过疫情前,较2019年同期增长2.2%。

数据来源:Wind,红塔证券

线下演出活动也强势复苏,不仅直接推动文娱消费增加,也带动了相关的旅游消费。据灯塔数据统计,7月演唱会票房达10.6亿元,观演人次151.8万人,同比增长18.1%,环比增长16.7%。

·政策展望·

总而言之,7月金融数据不及预期,主要可能是按揭提前偿还、季末冲量后季初的自然回落、地产仍在下行通道、政府债券发行进度相对偏慢等因素共同影响所致。在当前经济数据依旧偏弱的情况下,如何修复信心,尤其是增强居民端和企业端的信心,是一项尤为重要的课题。

此时更需要财政和货币政策的进一步发力托底。尤其是财政层面,中央加杠杆的迫切性有所提升,以对冲居民和企业杠杆意愿的下降,同时引领收入预期的改善和信心的修复,促进实体资产负债表的良性修复。财政和货币政策需要协同,结合量(政府加杠杆)、价(利率调降)来共同激发实体信心的修复,可能才是当下见效最快、成本最小的政策组合,有助于为经济发展带来良好的复苏预期,让经济增长重新回到一个更加符合预期和长期趋势的增长路径上来。我们认为,财政政策将以加快专项债发行速度为主(或者可能推出特别建设国债),货币政策则将会出现降准和降息。

风物长宜放眼量,当前面临的宏观环境和信贷同样大幅回落的4月并不一样。当前的物价、工业企业利润、PMI等数据反映出内需已有好转迹象,制造业去库周期或将转为补库,经济自身的内生增长动能正在逐渐回归和修复,稳增长、提振市场信心等政策措施的进一步落实和发力也将为经济提供助力,之后社融、信贷增长等数据或将迎来全面的好转。