20世纪70年代的恶性通胀会重演吗?

全文3155字,阅读约需5分钟

嘉实财富首席宏观分析师 谭华清博士

当下,困扰着全球资本市场的核心矛盾之一是美国的通胀。美国的通胀水平持续高于美联储2%的目标,迫使美联储在连续多次加息之后,依然对是否暂停加息犹疑不定。

虽然美国通胀距离高位已经下行了很多,但美债利率却早已创下了本轮通胀以来的新高,同时也是2007年以来的高位。

高利率的世界对很多人而言都是陌生的, 美国经济能经受住这么高的利率吗?全球经济会不会也被波及。全球投资者对未来加息周期尾声的全球经济也忧心忡忡,美国经济衰退风险的讨论并没有停过。

行百步半九十,抗通胀已经到了最后一里路了,如果明智的话,美联储没有任何可能放松口径。尽管投资者、消费者对当前的高利率充满警惕。但归根结底是要回到美国的通胀问题上来。面对美国的高利率,我们实际上问的是,美国的通胀会大幅反弹吗?20世纪70年代的高通胀时代还会卷土重来吗?

如果当下重回70年代的概率是小的,那么我们可以对未来的利率走势,和资本市场走势持有乐观态度。否则,市场依然充满着挑战。

01

回眸沸腾的70年代

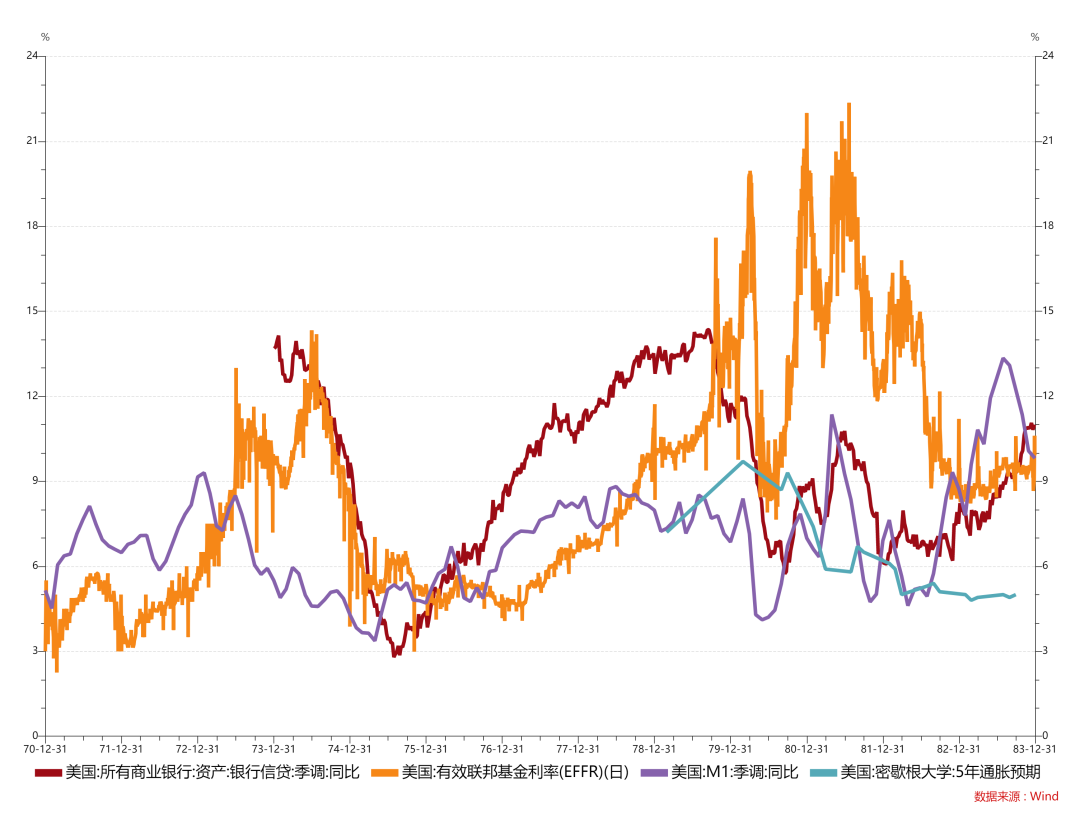

70年代通胀控制不住,核心是信贷控制不住。信贷失控和通胀预期失控密不可分。失控的表面上是通胀,实际上是通胀预期。信贷失控,资产泡沫,通胀预期相互加强,共同发展。

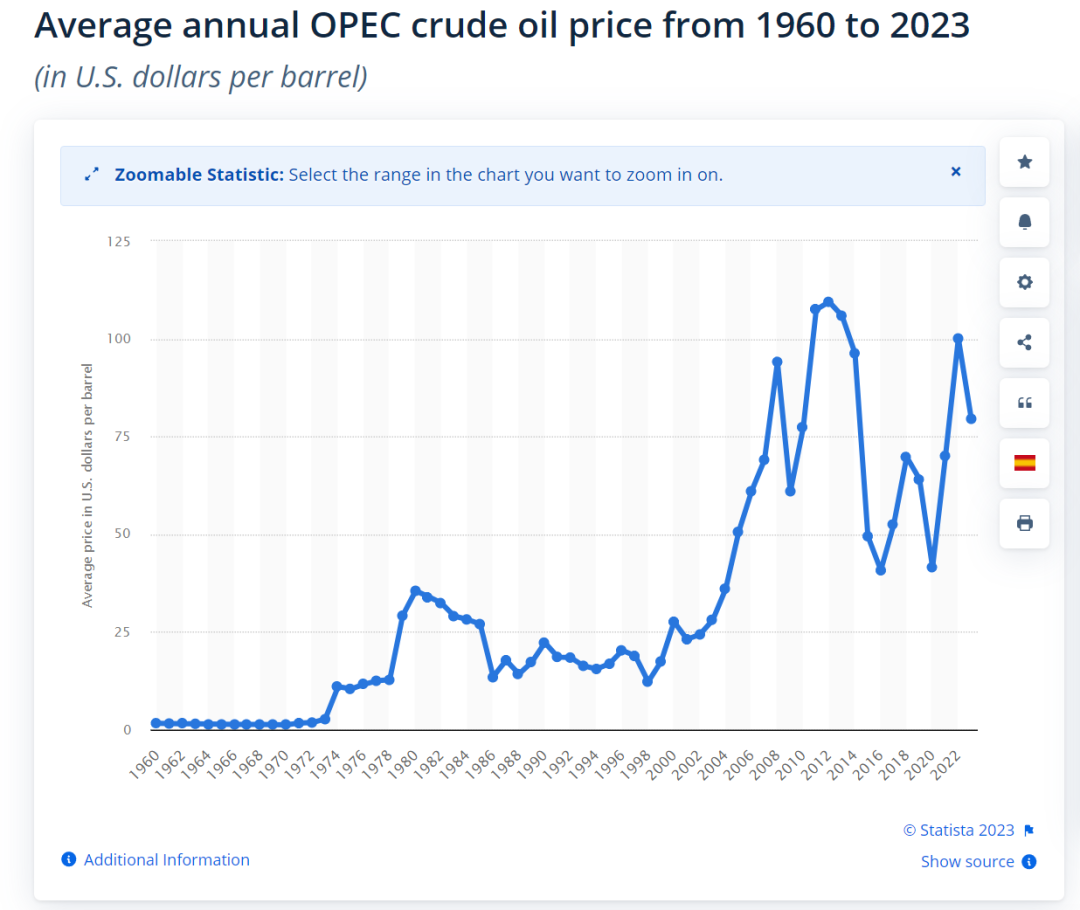

1970年代的美国,土地,黄金,白银以及原油等大宗商品都出现了比较明显的泡沫现象。

资产泡沫就像精神鸦片,虽然知道已经涨了很多,但泡沫带来的快速致富的诱惑又吸引了更多的资金投入到新的投机中去。

只要牛市继续,投资总是有利可图的。因此,尽管利率已经很高了,人们仍然在一直的不断的贷款去投资,去消费,因为人们认为,通胀会继续下去,牛市会继续下去。

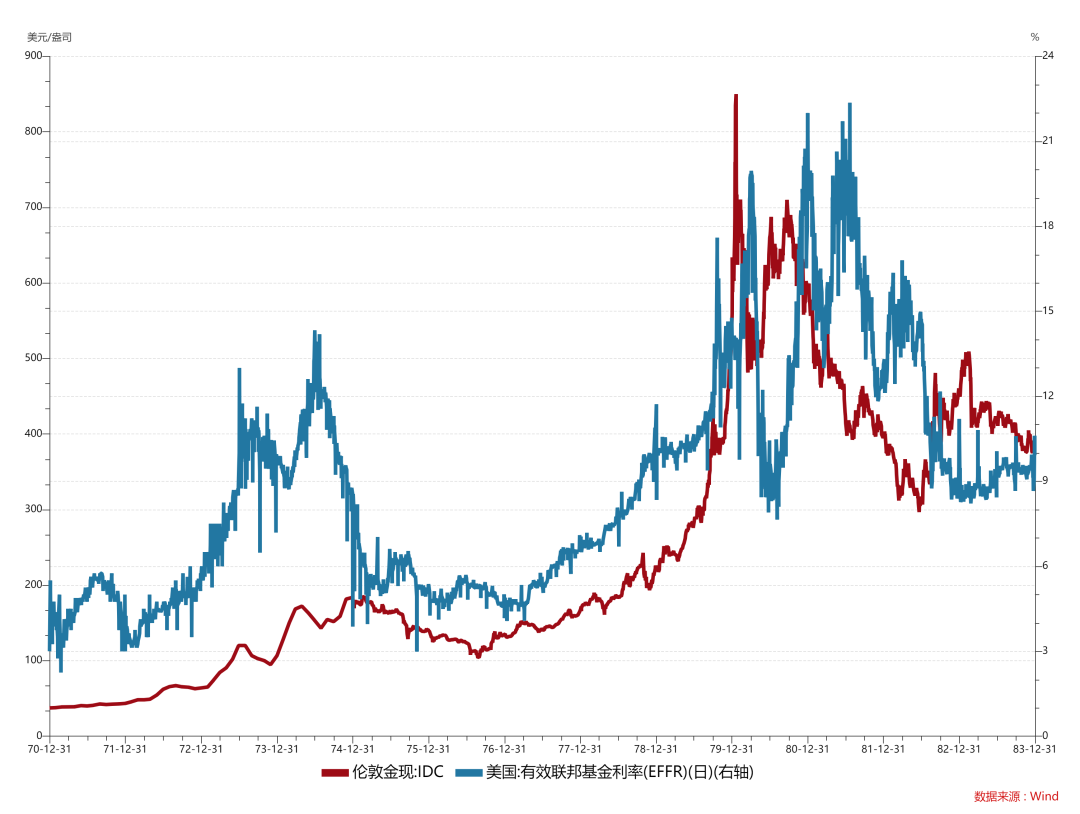

图1 美国有效基金利率、伦敦金现货价格在70年代的走势

图2 OPEC原油走势

来源:Statista.

只要人们预期价格继续上涨是不可避免的,那么就会保持较高的通胀预期。工人会要求更高的工资,零售商希望提高售价以满足下个月可能上升的成本。生产商可能会推迟新的资本融资。

美国人疯狂投机,只要他们认为高通胀还会继续,要想手中的财富尽可能的安全,就必须尽可能让财富的增长速度超过或者至少赶上通胀的速度,在当时人们的眼中,唯一的途径就是尽快的把货币投入到实物资产上:黄金、艺术品、古董、邮票、土地和房产。在美国中西部,美国老百姓则以投资庄园、土地为主要投资方式。农民会向银行申请贷款投资土地,随着土地价格的上涨,他们抵押品的价值也上涨,从而扩大了他们的再融资能力。

在那个沸腾年代,什么都很火热。最著名的非黄金、白银投机莫属。Ray Dalio在《原则【1】》里面也提到当年美国大富豪亨特兄弟投机白银发家致富又破产的悲剧故事。1979年1月时,银价为每盎司6美元,到了8月,价格就涨到了10美元,9月上涨到了17美元。9个月接近上涨了3倍。黄金也有类似的疯狂。7月美国的金价为300美元每盎司,9月涨到 了450美元每盎司,最巅峰的时候黄金价格超过了800美元。总体上黄金涨了2-3倍。

大量新的买家让这些资产的价格进一步上涨,这进一步强化了大家的牛市预期,进而强化了把货币投入到实物资产上的预期。

带来的金融后果是,信贷增速始终控制不下来。存在资产泡沫时,一般的加息力度也未必能控制住信贷。

这就是早起采取的加息思路的巨大弱点。因为人们从未经历过这么严重的通胀。上一次类似的通胀影子还是在20世纪20年代,这也是40年前的事情了。有通胀记忆的多数也退休了,更多的是通过书本来回看。

因为70年代的大通胀是几十年一遇的,由于没有经验,美联储的官员也不知道到底加息到多高算高?加到历史最高也不行吗?加到10%还不够吗?与此同时,深受充分就业的政治压力或者思想包袱的制约,在加息到一定程度后,往往选择观察一下。

到1974年底,美联储有效联邦基金利率一度达到了13%的历史高位,但通胀依然没有控制住。具体体现是,衡量货币供应量的M1还在较高的速度增长,信贷也在增长,通胀预期依然较高。

图3 美国信贷、有效基金利率、M1和通胀预期在70年代的走势

02

改变思路和力挽狂澜

卡特虽然作为总统并未获得较高的评价,但他任内有两件事影响了美国,甚至世界。一个是中美建交,另一个就是任命沃尔克担任新一届美联储主席。

沃尔克以对通胀强硬而被总统关注并最终获得了任命。上任之后,沃尔克选择了“矫枉过正”放弃了“平衡之道”,决定对通胀发起猛烈的战斗,直到通胀回落为止,哪怕代价是经济衰退。

实际上,沃尔克上任之后并非立马采取了货币主义的路线图,整个过程也经历了三个阶段,对信贷控制的力度也越来越严格。1979年9月18日,沃尔克召开了担任美联储主席以来第二次联邦公开市场委员会会议,会议通过了他建议的“小幅提高联邦基金利率”政策,并同日宣布提高贴现率的决定。沃尔克一直主张更大幅度地紧缩信贷、提高利率以抗击通胀,但他也知道一些联邦公开市场委员会委员担心发生经济衰退,所以他在前几次议息会议上表现较为稳健。

随后,随着黄金价格再创新高,通胀预期进一步得到强化。美联储内部寻求改变决策思路的声音日益浓厚。

很明显,沃尔克领导的美联储将寻求弗里德曼为首的货币主义的思路,通过设定货币供应量的总目标,把基础货币和准备金的增量规模控制在一个水平上,并以此控制银行信贷的增长,尽管这一操作可能导致短期货币利率的大幅波动。

这一操作也有理性预期学派的影子。通过设置一个较为严格的货币供应目标,给公众一种对通胀下狠手的预期,可能有助于给过热的通胀预期降温。

上述操作思路的改变,也意味着美联储改变了过去“审慎、小心和渐进”的利率目标。

1979年10月6日的美联储理事会上,沃尔克和委员们最终决定采取接近货币主义的方案。

晚上的新闻发布会表示,美联储公开市场委员会将致力于控制银行的准备金水平,允许短期利率的波动。

1980年1月21日,黄金价格突破了850美元每盎司,再创历史新高。10月6日的新政似乎并没有起到效果,市场对沃尔克是否继续坚持也存有疑虑。随后的岁月,沃尔克领导的美联储总体上坚持住了一方面盯住货币供应量,一方面盯着利率指标,继续紧缩信贷,控制通胀预期。

1980年上半年,美联储还和其他部门联手实施了消费信贷控制计划。该计划对商业银行的消费信贷增速实施了控制,货币供给限制不仅仅覆盖了所有商业银行,还包括一直未受约束的货币市场共同基金和有资格使用信用卡的全部零售业。

另一个值得强调的是,在1980年美国大选前夜,美联储依然选择了提高贴现率等紧缩措施,向世人表明,本届美联储并没有迫于政治压力放松对抗击通胀的承诺。这一系列操作为美联储赢回了巨大的信誉。

总结下来,沃尔克时代的美联储采取的主要措施包括:

-

加息

-

提高准备金利率

-

协助政府对商业银行的消费信贷施加控制

从时间节点来看,新信贷业务控制对经济活动的制约效果明显。该政策推出3个月后,之前经济学家预测的经济衰退开始展露端倪,GNP三个月内下降了10%,这是15年以来最严重的一次经济下滑。《美联储》书中记载,美国著名的购物网站,西尔斯购物网站(Sears)1980年2月销售额还增长了18%,3月信用卡销售额就下降了1%,4月下降了8%,5月下降了11%。没有人知道信贷控制是否有必要,但顽固性如牛皮癣般的这一轮通胀似乎有被控制的迹象了。

03

历史的教训看当下的通胀

从历史细节中抽离出来,我们观察到,70年代的通胀这么顽固,三个关键变量是相互关联的:通胀预期、投机需求,以及信贷和货币增速。三者形成了一定的闭环:通胀预期失控—投机需求—信贷增速较高,如此循环往复。

因此,对于通胀的判断需要密切关注这三个变量及其互动关系。

再看当下的美国通胀,我们找到更多的值得乐观的理由。

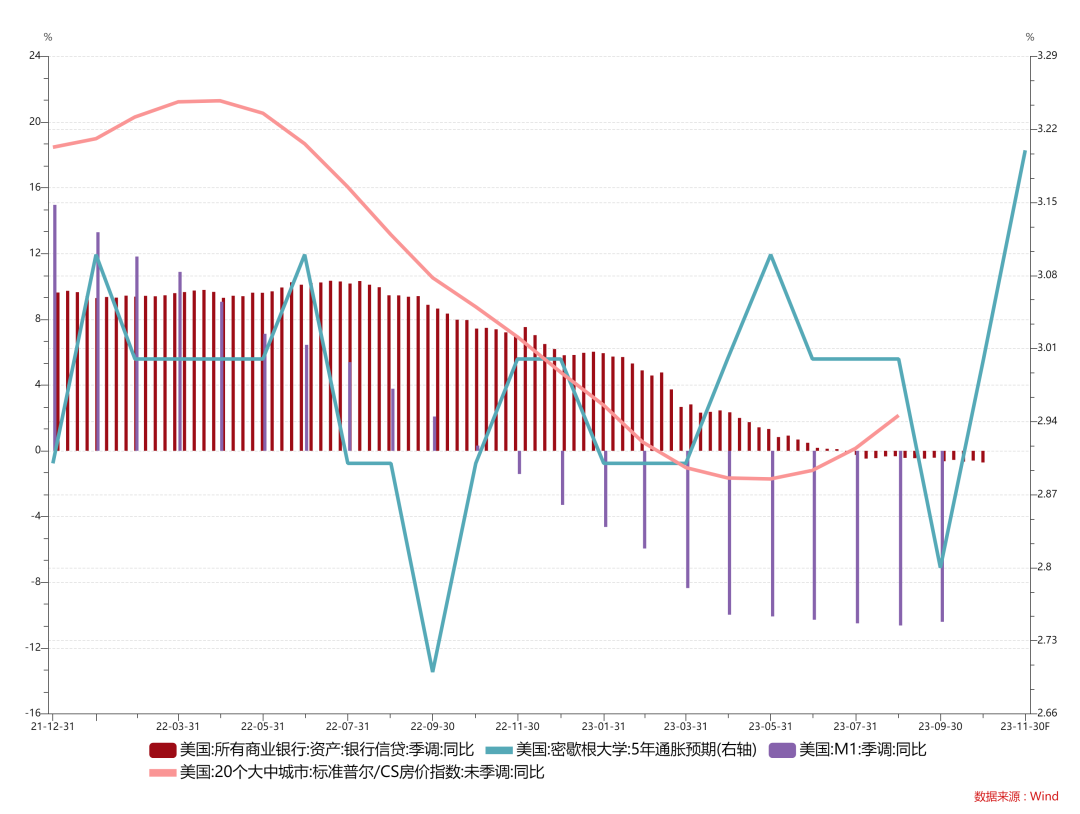

首先,通胀预期仍保持在历史低位且相对稳定。

其次,美国的M1和信贷持续收缩。

最后,我们没有看到明显的,系统性的资产泡沫。

图4 美国信贷、M1、通胀预期以及房价近2年的走势

综上,我们认为,此轮美国通胀的命运似乎已经注定不是70年代恶性通胀。

既是如此,美债利率继续大幅上行也绝非大概率情景。