左右为难的美联储

全文2528字,阅读约需4分钟

嘉实财富首席宏观分析师 谭华清博士

当市场憧憬着低通胀、稳增长的美好图景的时候,通胀数据却踟蹰不前,犹豫不决。一方面是过去20年高位的利率,一方面是韧性十足的经济。

01

当市场憧憬着低通胀、稳增长的美好图景的时候,通胀数据却踟蹰不前,犹豫不决。一方面是过去20年高位的利率,一方面是韧性十足的经济。

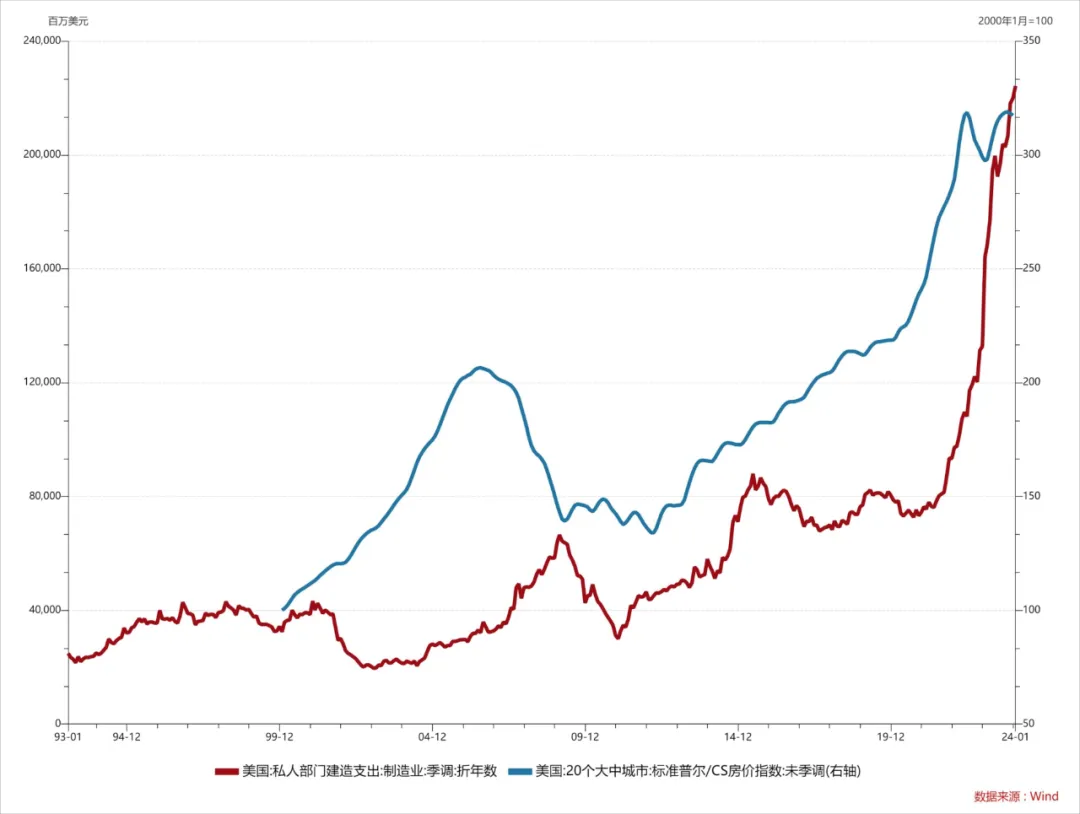

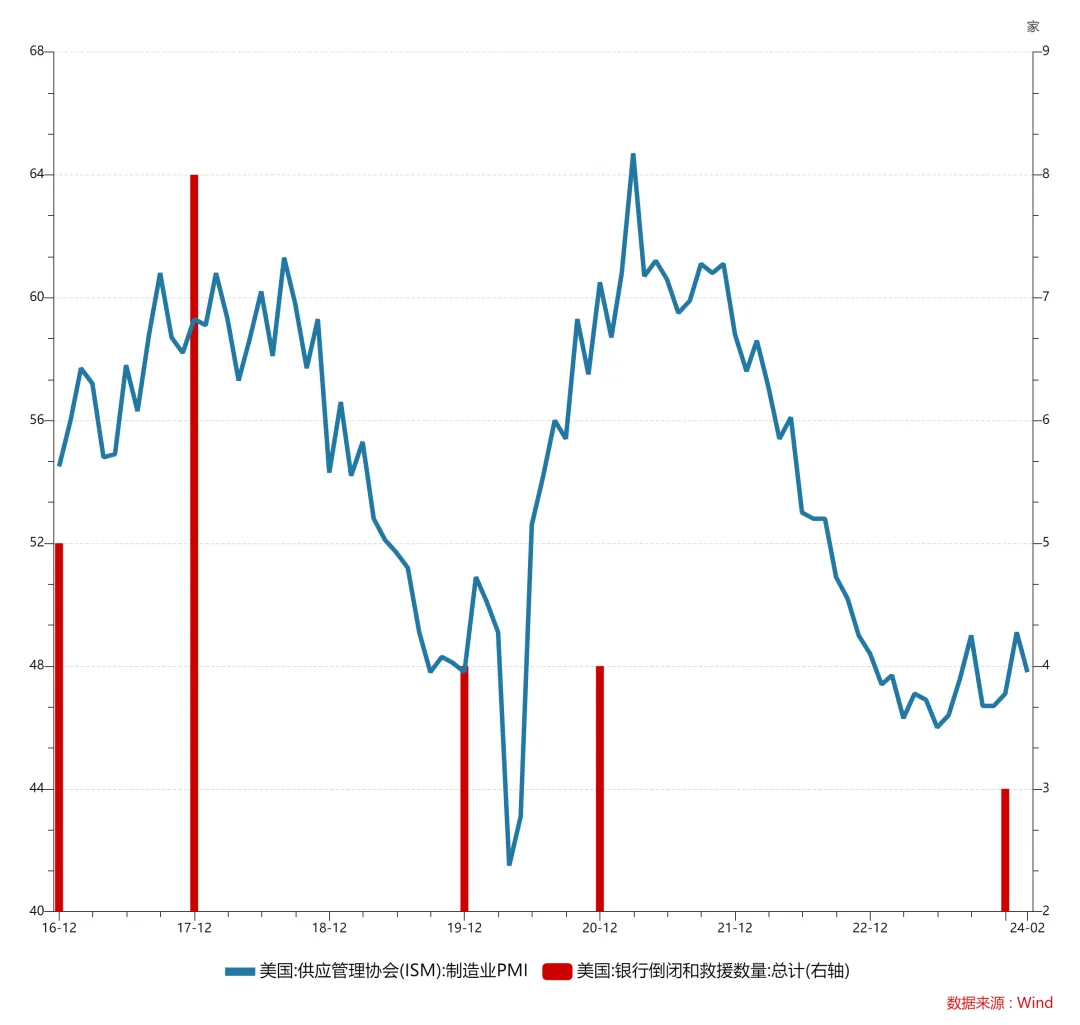

20年高位的利率伴随的是20年高位的制造业同比增速,20年高位的房价,当然也伴随着商业地产的违约,中小银行的存款的流失,以及持续萎缩的制造业PMI等风险。

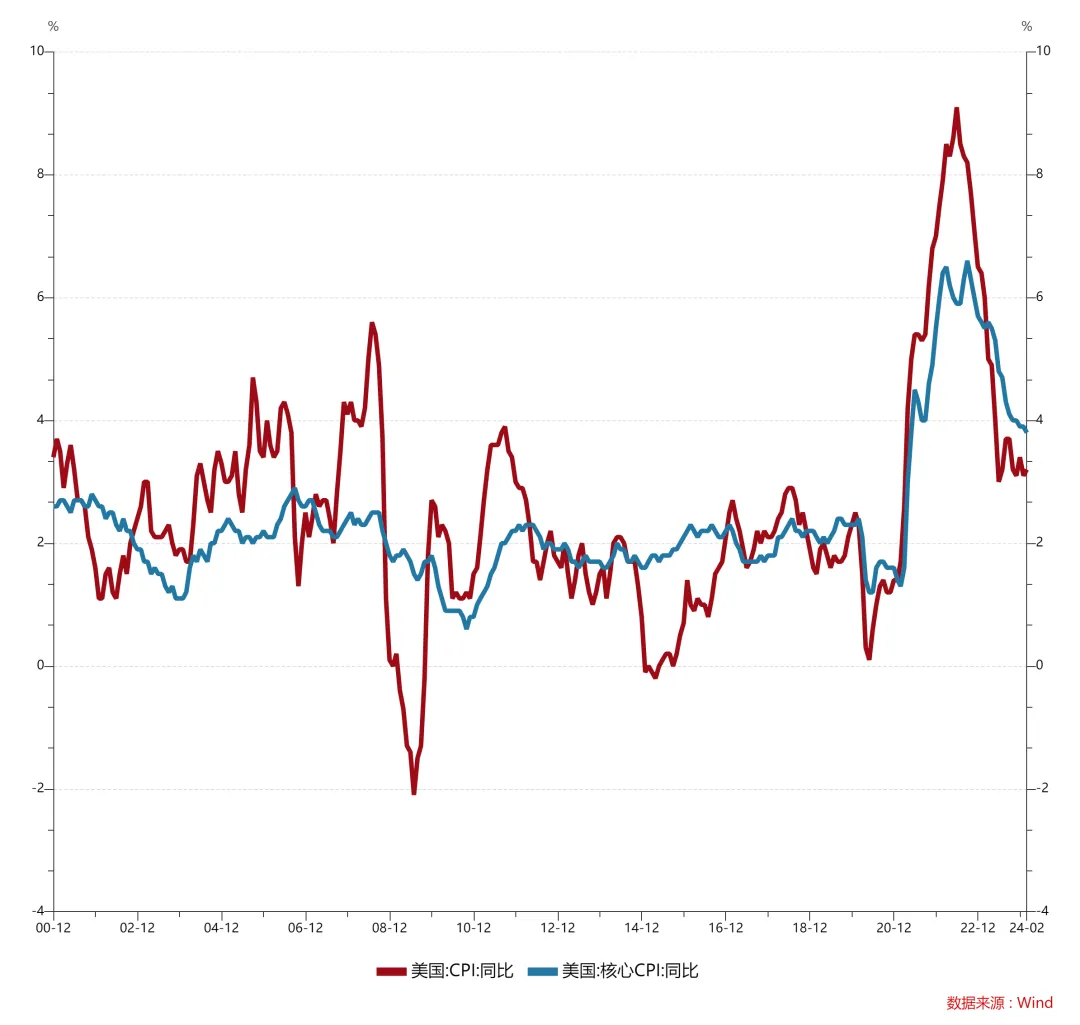

矛盾的经济背后是深刻的宏观背景。加息有没有用?加息的确对经济活动造成了抑制作用。M1、M2、信贷等数据出现了负增长,部分对利率比较敏感的部门的企业投资受到了明显的抑制,就业紧张程度也明显好转。对于通胀本身而言,食品分项的通胀明显回落也是例证。

从我们的角度来看,美联储的加息未对美国经济造成全面的抑制。高利率对居民端消费,尤其是服务业消费的抑制不足。房价调整较弱,零售数据保持韧性足以证明这一点。对此,美国加息前的居民积累的超额储蓄以及美股、房市的持续上涨带来的财富效应功不可没。

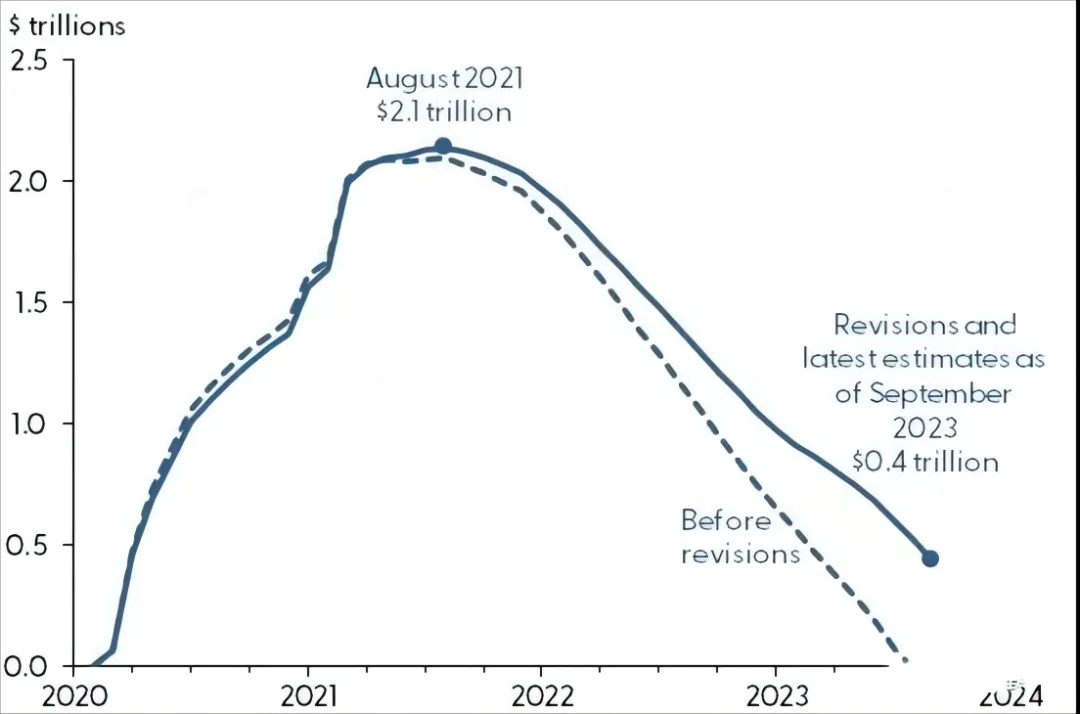

超额储蓄让美国经济渡过了最为凶险的2022年。2022年美国股市暴跌、房价下行、中小银行存款开始流失,经济景气度持续下行,给人一种山雨欲来风满楼的既视感。

图片来源:静观期市。

根据美国经济分析局数据统计, 美国居民超额储蓄在2024年仍有大约4000亿美元。超额储蓄主要来自疫情期间美国财政的发钱以及消费场景的减少共同导致的。

2023年的股市、楼市的回暖带来的财富效应则进一步抵消了部分加息的效果。

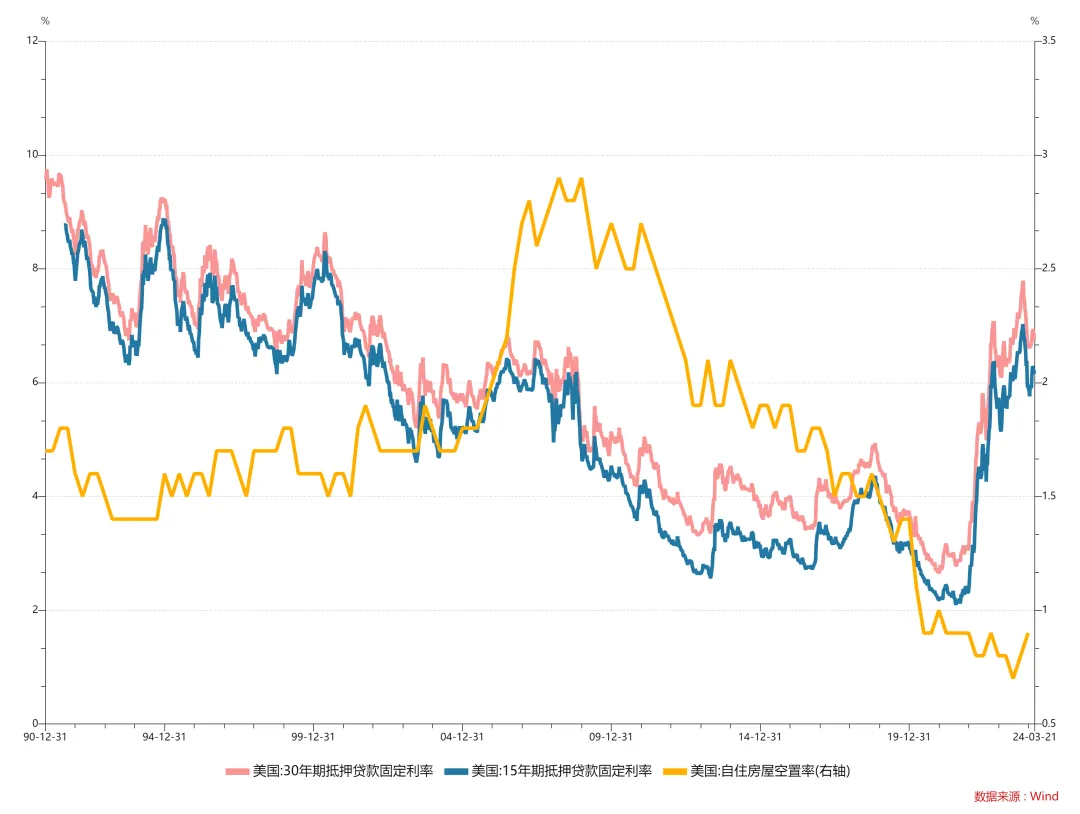

支持美国经济较强韧性的另外一个力量就是房地产部门。房贷利率如此之高的环境下,美国房地产经历了短暂的下行之后,重新获得了上涨的动能。房价在比较艰难的2022年也保持了相对稳定。

造成这一局面的根本原因在于美国房产市场长期存在的供给紧张。

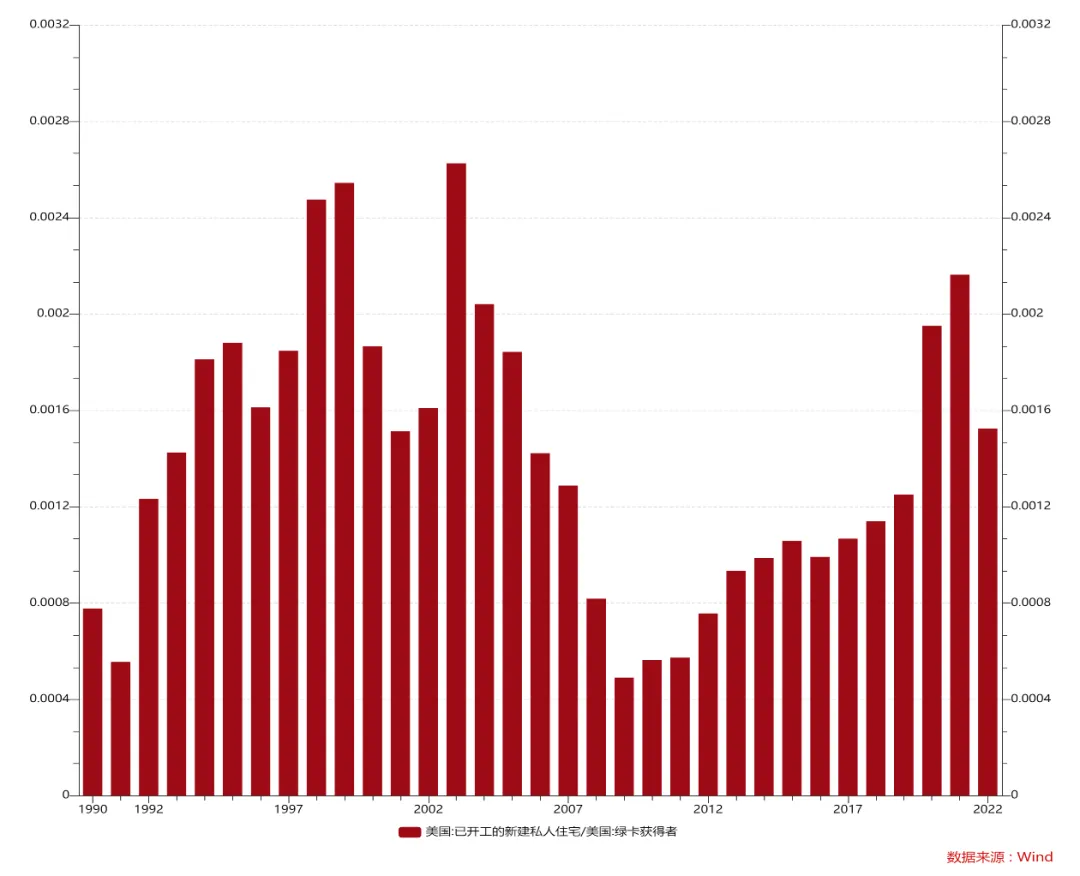

2008年金融危机对美国房地产企业端造成了致命的伤害。长期以来,美国房地产企业端的投资未能繁荣。但美国社会总体保持了合理的人口增长,包括绿卡的发放。我们用已开工新建私人住宅数量/新增绿卡获得人数作为衡量新房供给和新房需求的对比。可以发现,2007年-2019年长达13年中,美国的新房供给是不足的,严重低于金融危机以前,以至于美国的住宅空置率持续下降,目前仍处于历史极低位置(详见图6)。

极低的住房空置率暗示着,极为紧张的住房市场。在居民收入仍在增长,人口快速涌入的环境下,房地产市场整体保持韧性也可以理解,尽管房贷利率处于过去20年的高位。美国房价在2023年重新获得了上涨动能,这一动能延续至今并有加速迹象。

很显然,美国经济存在内在矛盾。是好还是坏,是支持降息还是支持加息,似乎都有道理。

02

面对矛盾的经济现实,美联储也是左右为难。基于经济降温的幅度和通胀的水平而降息难以令人信服。零售数据的转弱、就业市场的转弱都是好迹象,但通胀数据并没有进一步下滑反而反弹。房地产行业似乎重新获得了向上的动能。据此加息,似乎也未必合适。金融市场对降息计入了资产价格,中小银行以及商业地产的风险也会加剧金融挑战。

过早降息,可能会让本身就有点压制不住的通胀再度加速回升。40年前的通胀阴霾的记忆仍留在人们心中。美联储坚定抗击通胀的信誉不容有失。

尽管嘴上一直强调合适的时候降息是必要的。但考虑到美国经济的现实,这种论调最终落地几分也未可知。美联储也是一个灵活的大象,随时有可能掉转方向,这一点历史多次证明。

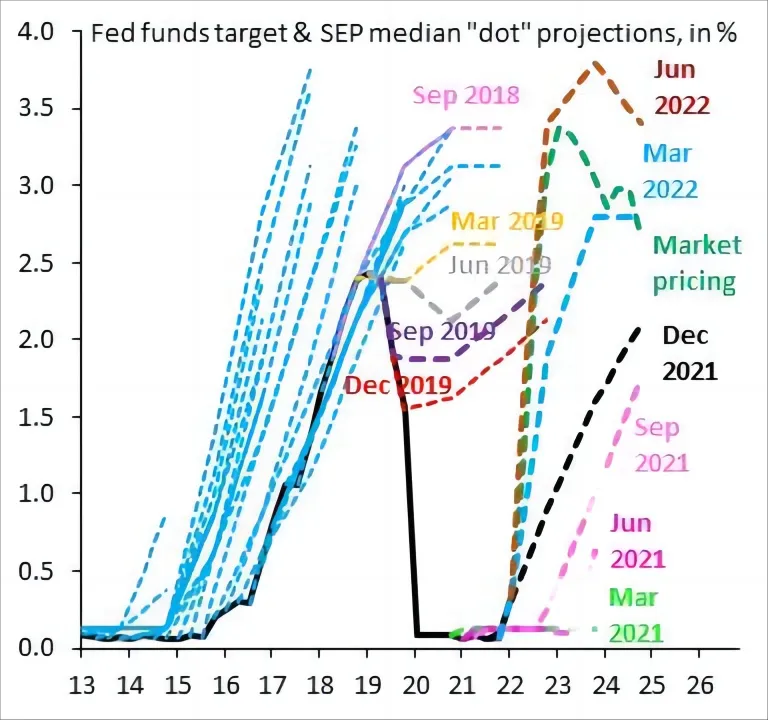

要完成去通胀的大业必须走完这最后一公里。美联储主席会不会为了选举做出一些权宜之计呢?站在他的视角上,不加息也不降息可能是最好的平衡。近期美联储主席在3月议息会议表明,在合适的时候降息是有必要的,近期的通胀数据的短暂反弹对政策方向没有影响。内心对降息的向往是人尽皆知。这样看来,只要美国通胀数据在6月前不出现难以接受的反弹,6月出现一次降息的概率是极高的。之后可能就看后面的数据了,并不一定像点阵图显示那样接着降息两次。历史上点阵图对政策指引的记录并不好。

数据来源:The Fed - Meeting calendars and information (federalreserve.gov)。

03

美联储狠下决心把政策利率推升到近20年的高点。过程中,美国经济出现了一定的降温,通胀数据也朝着2%的目标回落明显。站在当下,通胀离目标仍有距离而经济似乎又获得新的周期动能。

尽管有商业地产的风险,中小银行的稳定性风险,以及就业市场的小幅降温,但PMI指数在企稳,裁员人数也在企稳,房地产市场继续回升。美国经济内在一冷一热的矛盾显示,美联储的货币政策对经济的抑制性也不均衡,有大有小。这种不均衡给通胀进一步下行带来不确定性。

对于决策者而言,经济内部矛盾的信号或许也让他们左右为难。可能比较好的政策思路是,走一步看一步,并且迈的步子小一点,步伐慢一点是合适的。

因此,尽管美联储可能会以降息来结束此轮加息周期,但降息的次数,降息周期的持续时间目前看依然极度不确定。展望未来,较高的政策利率要回到较低的位置可能要花很长时间。也就是说,在较长的时间内,我们将可能和较高的利率水平相伴。除非,美国经济出现意外的走弱,通胀数据也随之走弱,那么我们将看到美联储快速降息的举措。而在当下,这种情景出现的概率可能不高。

在利率高且持续时间久,也就是“higher for longer”的环境中,通胀类资产,包括能源、地产可能会受益,与此同时,美债的中长期投资机会始终存在,通过合理的策略设计有望捕捉高息美债的机会。对于股市而言,这种局面下,不出现大幅加息,股市往往可以上涨,不过可以适当调低涨幅的预期。